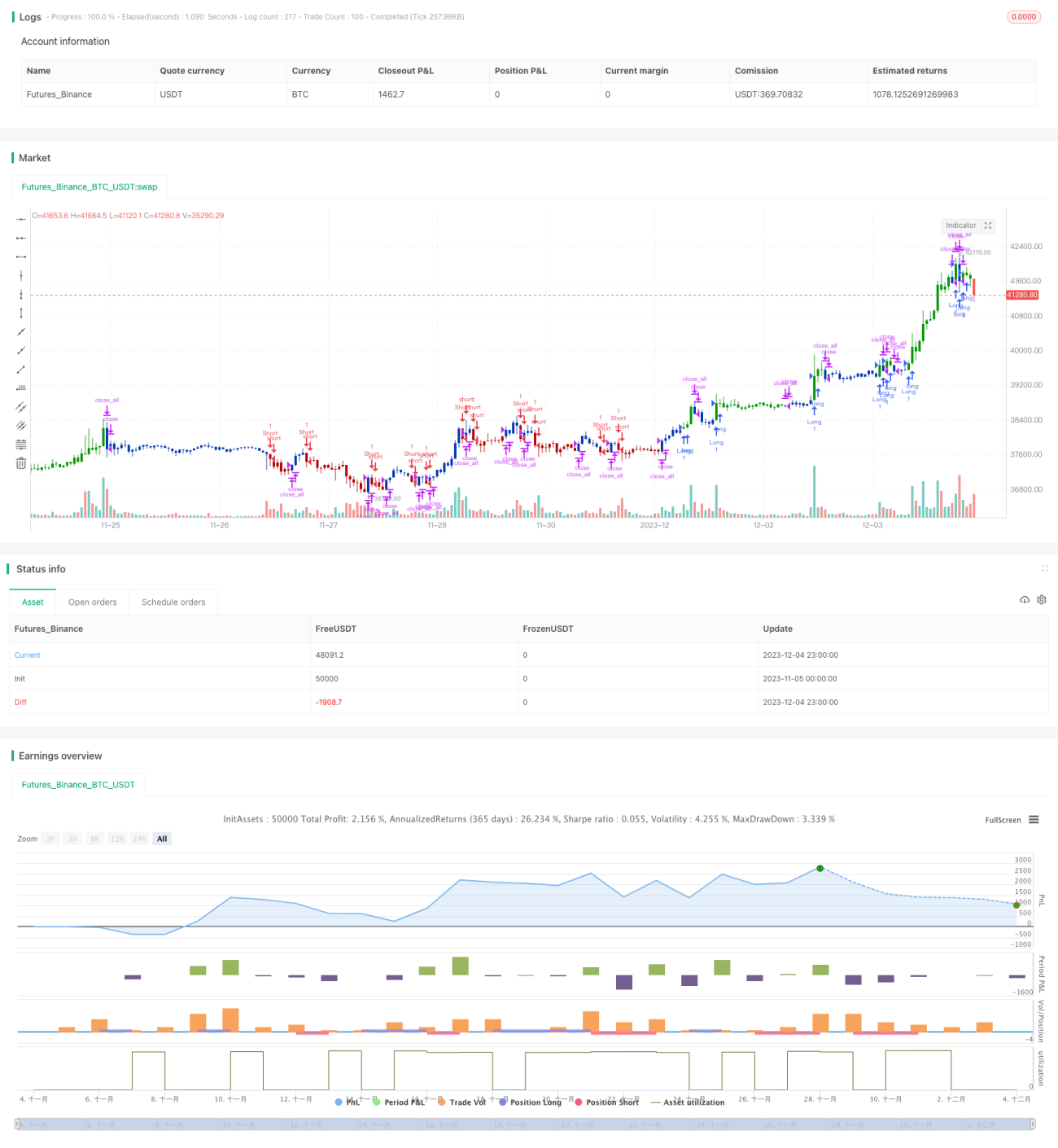

Estratégia Quantitativa de Gráfico de Barras de Variação Percentual de Dupla Reversão

Visão Geral

O nome desta estratégia é "Estratégia Quantitativa de Barras de Variação Percentual com Dupla Reversão". Esta estratégia combina dois tipos diferentes de estratégias para realizar negociações em conjunto, aproveitando as vantagens de cada uma para obter melhores resultados de negociação.

A primeira estratégia utiliza o princípio da reversão, comparando o preço de fechamento com o de um ou vários dias anteriores, em conjunto com o indicador Stoch, para determinar se ocorreu um sinal de reversão. A segunda estratégia utiliza o indicador "Barras de Variação Percentual" para avaliar a amplitude das flutuações diárias de alta e baixa, servindo como base para o estabelecimento de posições.

Princípio da Estratégia

A Estratégia Quantitativa de Barras de Variação Percentual com Dupla Reversão opera com dois componentes principais:

A primeira parte é a estratégia de reversão 123, cuja lógica de julgamento é:

-

Se o preço de fechamento for inferior ao preço de fechamento do dia anterior, e a linha rápida do Stoch estiver acima da linha lenta e acima do nível 50, considera-se que o ativo está em condição de sobrecompra, gerando um sinal de venda;

-

Se o preço de fechamento for superior ao preço de fechamento do dia anterior, e a linha rápida do Stoch estiver abaixo da linha lenta e abaixo do nível 50, considera-se que o ativo está em região de sobrevenda, gerando um sinal de compra;

-

Com base nos sinais de compra e venda gerados, estabelecem-se posições longas ou curtas correspondentes.

A segunda parte é o indicador de Barras de Variação Percentual, cuja lógica de julgamento é:

-

Calcula-se a variação percentual da vela atual em relação a uma vela N períodos atrás (definido pelo parâmetro input_barsback);

-

Se a variação percentual for superior à zona positiva definida pelo parâmetro BuyZone, gera-se um sinal de compra; se for inferior à zona negativa definida pelo parâmetro SellZone, gera-se um sinal de venda;

-

Com base nos sinais de compra e venda gerados, estabelecem-se posições longas ou curtas correspondentes.

Por fim, se os sinais gerados pelas duas estratégias forem consistentes, a posição é efetivamente estabelecida. Se os sinais não forem consistentes, não há alteração de posição.

Análise de Vantagens

A Estratégia Quantitativa de Barras de Variação Percentual com Dupla Reversão apresenta as seguintes vantagens principais:

-

Incorpora os pontos fortes de dois tipos diferentes de estratégias, com potencial para obter retornos mais estáveis. A estratégia de reversão 123 se destaca na identificação de pontos de reversão de mercado; o indicador de Barras de Variação Percentual identifica rapidamente movimentos de rompimento. A combinação de ambos permite identificar tanto reversões quanto capturar tendências.

-

A combinação de sinais das duas estratégias pode filtrar efetivamente alguns sinais falsos, reduzir paradas desnecessárias e diminuir o risco de negociação.

-

A estratégia de reversão 123 oferece amplo espaço para otimização de parâmetros, permitindo ajustes para diferentes ativos e períodos através de diferentes combinações de parâmetros.

-

O indicador de Barras de Variação Percentual é intuitivo, facilitando o controle e gerenciamento do risco de negociação através do ajuste de parâmetros.

Análise de Riscos

A Estratégia Quantitativa de Barras de Variação Percentual com Dupla Reversão também apresenta alguns riscos:

-

Quando os sinais das duas estratégias não coincidem, não é possível estabelecer posições, podendo perder algumas oportunidades de negociação. Pode-se ampliar adequadamente os intervalos dos parâmetros das Barras de Variação Percentual para aumentar a probabilidade de correspondência.

-

A estratégia de reversão 123 é sensível a parâmetros; combinações inadequadas podem gerar muitos sinais falsos. É necessário testar os parâmetros separadamente para cada ativo, garantindo sua estabilidade.

-

Se a direção dos sinais de compra e venda gerados pelas Barras de Variação Percentual estiver errada e coincidir com os sinais de reversão 123, pode resultar em grandes perdas. Deve-se reduzir adequadamente a amplitude dos intervalos dos parâmetros de variação percentual para controlar o risco.

-

Após um período de operação da estratégia, a adaptabilidade dos parâmetros pode diminuir. É necessário monitorar a curva de retorno e os sinais da estratégia para determinar o momento adequado para ajustar os parâmetros.

Direções de Otimização

A Estratégia Quantitativa de Barras de Variação Percentual com Dupla Reversão pode ser otimizada nas seguintes direções:

-

Otimizar parâmetros como Length, KSmoothing, DLength da estratégia de reversão 123 para encontrar combinações mais adequadas para diferentes ativos e períodos.

-

Ajustar o parâmetro input_barsback das Barras de Variação Percentual para avaliar o impacto de períodos de retrospectiva mais longos ou mais curtos na estratégia.

-

Introduzir estratégias de stop loss para evitar efetivamente grandes perdas causadas por sinais incorretos das Barras de Variação Percentual.

-

Tentar utilizar métodos como aprendizado de máquina para treinar um modelo de variação percentual que identifique com mais precisão os momentos de compra e venda, buscando maior taxa de acerto.

-

Adicionar outros indicadores técnicos auxiliares para enriquecer os sinais de negociação da estratégia e aumentar a frequência de negociações.

Conclusão

A Estratégia Quantitativa de Barras de Variação Percentual com Dupla Reversão aproveita plenamente as vantagens de dois tipos diferentes de estratégias, combinando-as para controlar riscos e ao mesmo tempo aumentar o potencial de lucro. Esta estratégia é fácil de entender, otimizar e ajustar, sendo muito adequada para pesquisa e prática. Com ajustes adicionais de parâmetros e otimizações, é possível obter retornos excedentes mais estáveis.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/03/2021

// This is combo strategies for get a cumulative signal. - 1