Estratégia de Ruptura de Envelope de Média Móvel do Índice

Visão Geral

Esta estratégia determina a direção de compra ou venda através da análise da direção da média móvel exponencial. Quando ocorre um padrão de candle de alta que engole amplamente um candle de baixa, acompanhado de aumento no volume de negociação, é realizada uma operação de compra. Quando a direção da média móvel exponencial se inverte ou surge um padrão de candle de baixa que engole amplamente um candle de alta, a posição é encerrada.

Princípio da Estratégia

-

Utilizam-se duas médias móveis exponenciais com parâmetros diferentes para determinar a tendência do mercado. Quando a EMA de curto prazo está acima da EMA de longo prazo, considera-se mercado de alta; caso contrário, mercado de baixa.

-

Quando o mercado está em alta e surge um padrão de candle de alta que engole o candle anterior, com volume de negociação pelo menos 1,2 vezes maior que o candle anterior, é gerado um sinal de compra. Esse padrão indica forte força compradora, justificando a entrada.

-

Quando a tendência do mercado se inverte, ou seja, a EMA de curto prazo cruza abaixo da EMA de longo prazo, sinalizando enfraquecimento da força compradora, a posição deve ser encerrada. Alternativamente, quando surge um padrão de candle de baixa que engole um candle de alta, indicando entrada da força vendedora com volume, também se deve encerrar a posição ativamente para limitar perdas.

Análise das Vantagens

-

O uso de duas EMAs para avaliar a estrutura do mercado permite identificar com razoável precisão os estados de alta e baixa.

-

O padrão de engolfamento indica uma entrada súbita e forte de força unilateral, permitindo capturar movimentos significativos. Combinado com o filtro de aumento de volume, evita ser enganado por falsos rompimentos.

-

Possui um mecanismo de stop loss. Como não há um nível de stop fixo, utiliza-se a reversão da estrutura do mercado como gatilho para saída, reduzindo perdas por slippage em stops desnecessários.

Análise de Riscos

-

A avaliação da estrutura do mercado com duas EMAs pode falhar, levando a entradas equivocadas ou perda de oportunidades. É possível ajustar os períodos das EMAs para melhor adaptação.

-

O padrão de engolfamento pode ser enganoso em mercados laterais. Adicionar mais filtros pode reduzir operações falsas.

-

A ausência de um nível de stop loss fixo pode resultar em perdas maiores. Pode-se testar métodos como break even stop para mitigar riscos.

Direções de Otimização

-

Podem ser incorporados outros indicadores para avaliar alta/baixa, como MACD, OBV, etc.

-

É possível adicionar um nível de stop loss de amplitude moderada.

-

Os períodos das EMAs podem ser otimizados de acordo com as características do ativo negociado.

Resumo

A estratégia tem uma lógica clara e de fácil compreensão, utilizando médias móveis exponenciais para definir a estrutura e padrões de engolfamento para capturar rompimentos. Suas vantagens são a simplicidade lógica e sinais de negociação bem definidos. No entanto, apresenta risco de ficar preso em posições perdedoras. Com otimizações adicionais, pode-se obter retornos satisfatórios.

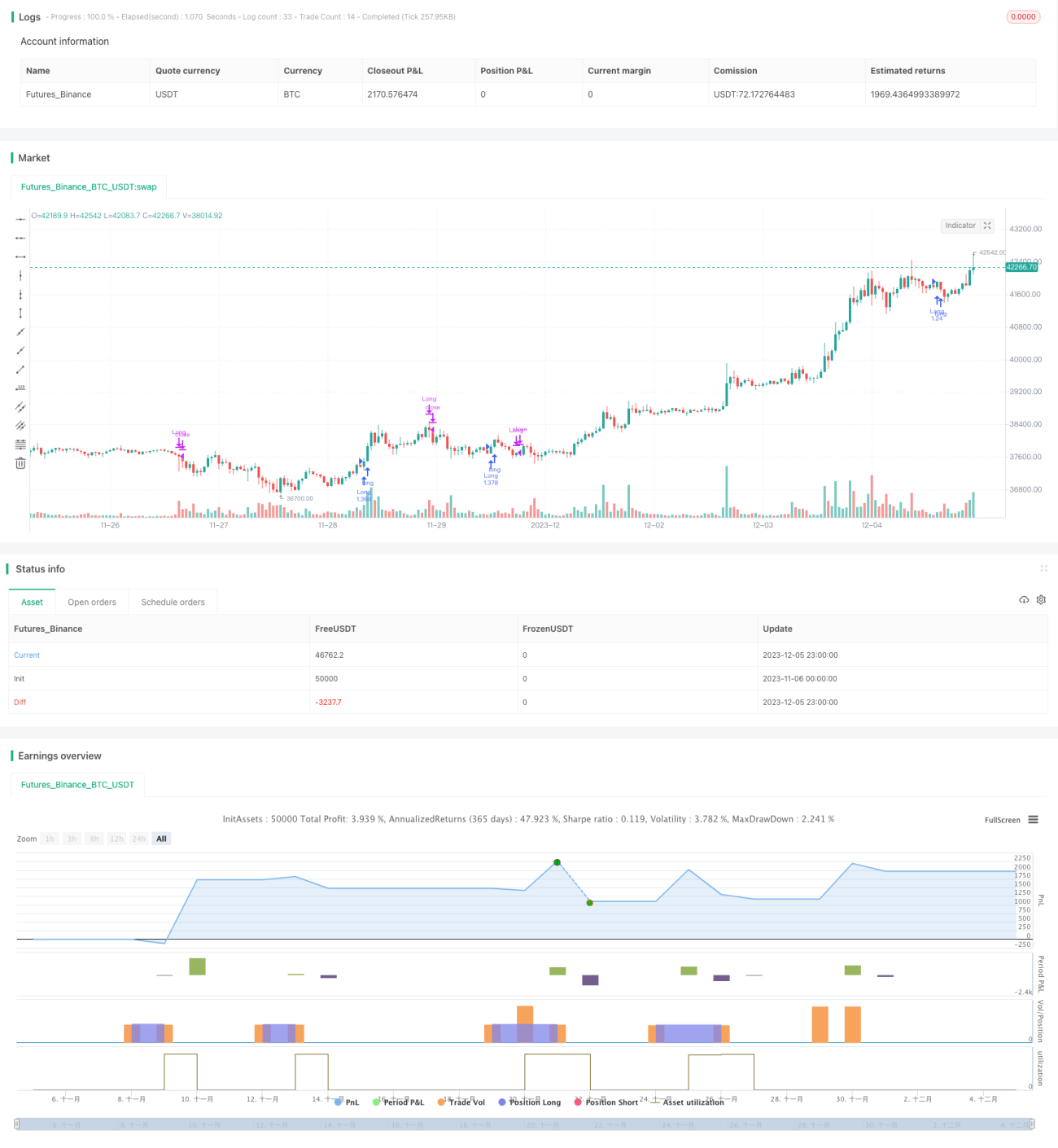

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// # ========================================================================= #

// # | STRATEGY |

// # ========================================================================= #- 1