Estratégia Dupla Bollinger+RSI (Somente Longo) v1.2

I. Nome da Estratégia

Estratégia Dupla de Compra Bollinger+RSI

II. Visão Geral da Estratégia

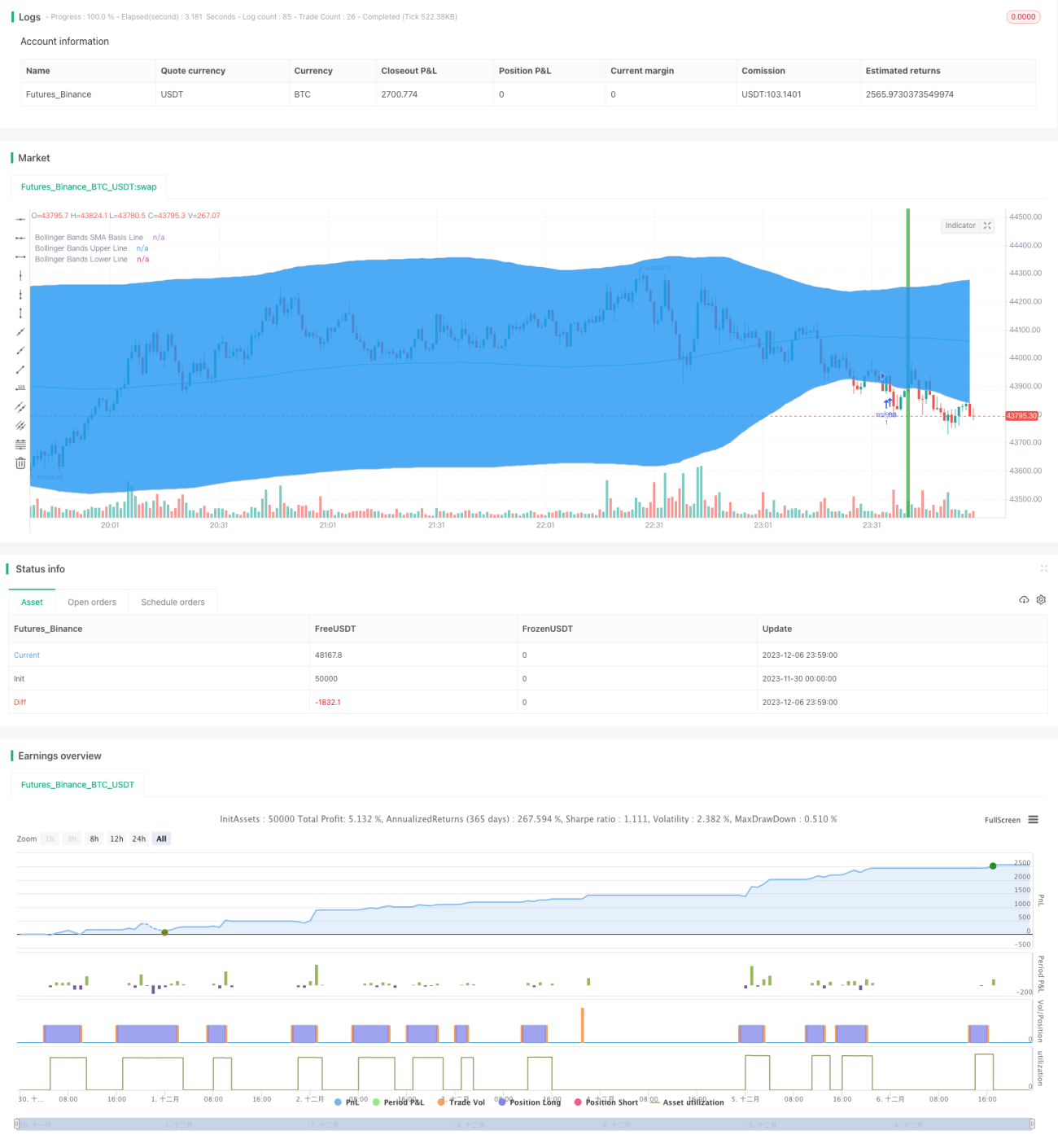

Esta estratégia utiliza a combinação dos indicadores Bandas de Bollinger e RSI. Quando ambos mostram sinais de sobrevenda, abre-se uma posição comprada; quando ambos mostram sinais de sobrecompra, fecha-se a posição. Comparado a um único indicador, isso permite confirmar os sinais de negociação de forma mais confiável, evitando sinais falsos.

III. Princípio da Estratégia

- Uso do RSI para identificar sobrecompra/sobrevenda

- RSI abaixo de 50 é considerado sobrevenda

- RSI acima de 50 é considerado sobrecompra

- Uso das Bandas de Bollinger para identificar preços anormais

- Preço abaixo da banda inferior é considerado sobrevenda

- Preço acima da banda superior é considerado sobrecompra

- Quando RSI e Bandas de Bollinger mostram simultaneamente sinais de sobrevenda, abrir posição comprada

- Linha do indicador RSI abaixo de 50

- Linha de preço abaixo da banda inferior de Bollinger

- Quando RSI e Bandas de Bollinger mostram simultaneamente sinais de sobrecompra, fechar posição

- Linha do indicador RSI acima de 50

- Linha de preço acima da banda superior de Bollinger

IV. Vantagens da Estratégia

- Combinação de dois indicadores, sinal mais confiável, evita sinais falsos

- Apenas posições compradas, simplifica a lógica, reduz o risco de negociação

V. Riscos da Estratégia e Soluções

- Parâmetros inadequados das Bandas de Bollinger, limites superior e inferior muito amplos, aumentando o risco de negociações errôneas

- Otimizar parâmetros das Bandas de Bollinger, definir período e desvio padrão apropriados

- Parâmetros inadequados do RSI, critérios de sobrecompra/sobrevenda inadequados, aumentando o risco de negociações errôneas

- Otimizar parâmetros do RSI, ajustar período do RSI, definir critérios adequados de sobrecompra/sobrevenda

- Quando o mercado não apresenta tendência, o desempenho é fraco

- Combinar com indicadores de tendência para evitar operações em mercado lateral

VI. Direções de Otimização da Estratégia

- Otimizar parâmetros das Bandas de Bollinger e RSI

- Adicionar mecanismo de stop loss

- Combinar com indicadores de tendência, como MACD

- Adicionar julgamento combinado de curto e longo prazo

VII. Resumo

Esta estratégia combina as vantagens das Bandas de Bollinger e do RSI, operando quando ambos mostram sinais de sobrecompra/sobrevenda, evitando sinais falsos gerados por um único indicador, aumentando assim a precisão dos sinais. Comparado à versão anterior, apenas são abertas posições compradas, reduzindo o risco de negociação. Posteriormente, a estratégia pode ser otimizada por meio de ajuste de parâmetros, mecanismo de stop loss e combinação com indicadores de tendência, tornando-a mais adaptável a diferentes condições de mercado.

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Bollinger + RSI, Double Strategy Long-Only (by ChartArt) v1.2", shorttitle="CA_-_RSI_Bol_Strat_1.2", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy UPDATE: Long-Only- 1