Estratégia de Negociação de Oscilação Bilateral com Médias Móveis

Visão Geral

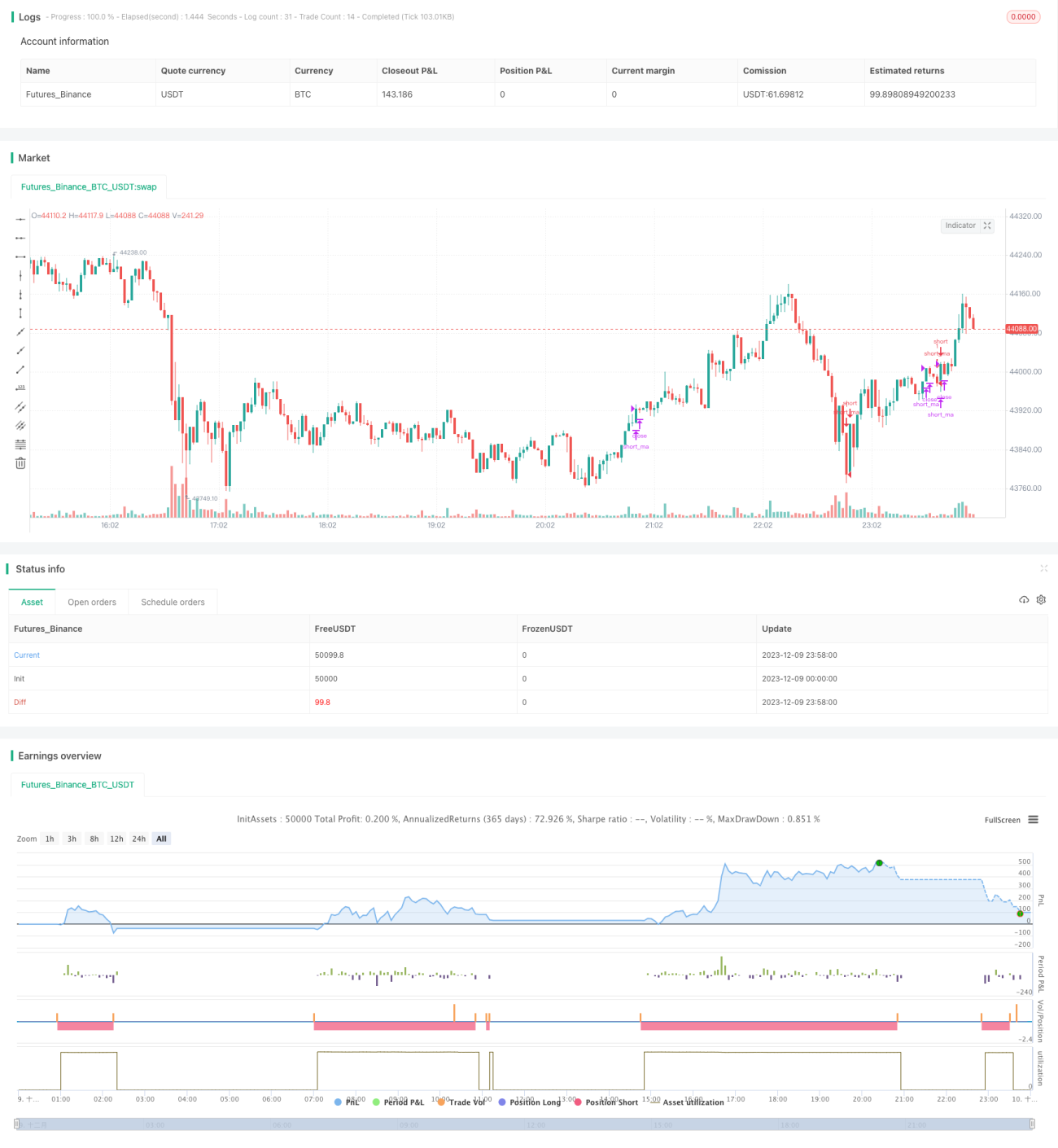

Esta estratégia combina o indicador de média móvel com o indicador de Bandas de Bollinger, implementando uma estratégia de negociação bilateral entre as médias. Quando o preço rompe a banda inferior para cima, compra-se; quando o preço rompe a banda superior para baixo, vende-se, aproveitando a oscilação dos preços entre as médias para obter lucro.

Princípio da Estratégia

- Calcula a média móvel rápida

ma_shorte a média móvel lentama_long. - Quando

ma_shortcruza acima dema_long, compra; quandoma_shortcruza abaixo dema_long, vende. - Calcula a banda superior, banda inferior e banda central das Bandas de Bollinger.

- Quando o preço rompe a banda inferior para cima, confirma o sinal de compra; quando o preço rompe a banda superior para baixo, confirma o sinal de venda.

- Combina os sinais do indicador de média móvel e das Bandas de Bollinger: abre posição quando ambos emitem sinais na mesma direção e fecha posição quando emitem sinais em direções opostas.

Análise de Vantagens

- A combinação de dois indicadores proporciona maior estabilidade, filtrando alguns sinais falsos.

- Realiza negociações de oscilação entre as médias e as Bandas de Bollinger, evitando comprar na máxima e vender na mínima.

- Permite negociação bilateral, aproveitando ao máximo os movimentos de alta e baixa dos preços para obter lucro.

Análise de Riscos

- A configuração dos parâmetros das Bandas de Bollinger afeta a frequência de negociação e a lucratividade.

- Em mercados com tendências fortes, há propensão a perdas significativas.

- O próprio sistema de médias móveis pode gerar várias perdas em fechamentos de posição.

Soluções para riscos:

- Otimizar os parâmetros das Bandas de Bollinger, ajustando para uma frequência de negociação adequada.

- Definir estratégias de stop loss para controlar perdas individuais.

- Combinar com julgamento de tendência, utilizando esta estratégia apenas quando a tendência não for clara.

Direções de Otimização

- Testar diferentes combinações de parâmetros para o sistema de médias móveis.

- Avaliar se a inclusão do indicador de volume para filtrar sinais é vantajosa.

- Testar se a combinação com indicadores como RSI para determinar zonas de sobrecompra e sobrevenda é eficaz.

As otimizações acima podem melhorar ainda mais a taxa de lucro, reduzir negociações desnecessárias, diminuir a frequência de negociação e o risco de perdas.

Resumo

Esta estratégia combina o sistema de médias móveis com o indicador de Bandas de Bollinger, implementando uma negociação de oscilação entre as médias de preços. A combinação de dois indicadores pode melhorar a qualidade dos sinais, e a negociação bilateral oferece mais oportunidades. Com a otimização adicional dos parâmetros e a incorporação de outros indicadores auxiliares para julgamento, é possível reduzir negociações desnecessárias e aumentar a taxa de lucro, sendo digna de testes e otimizações em ambiente real.

- 1