Estratégia de Indicadores de Momentum ADX e RSI

Visão Geral

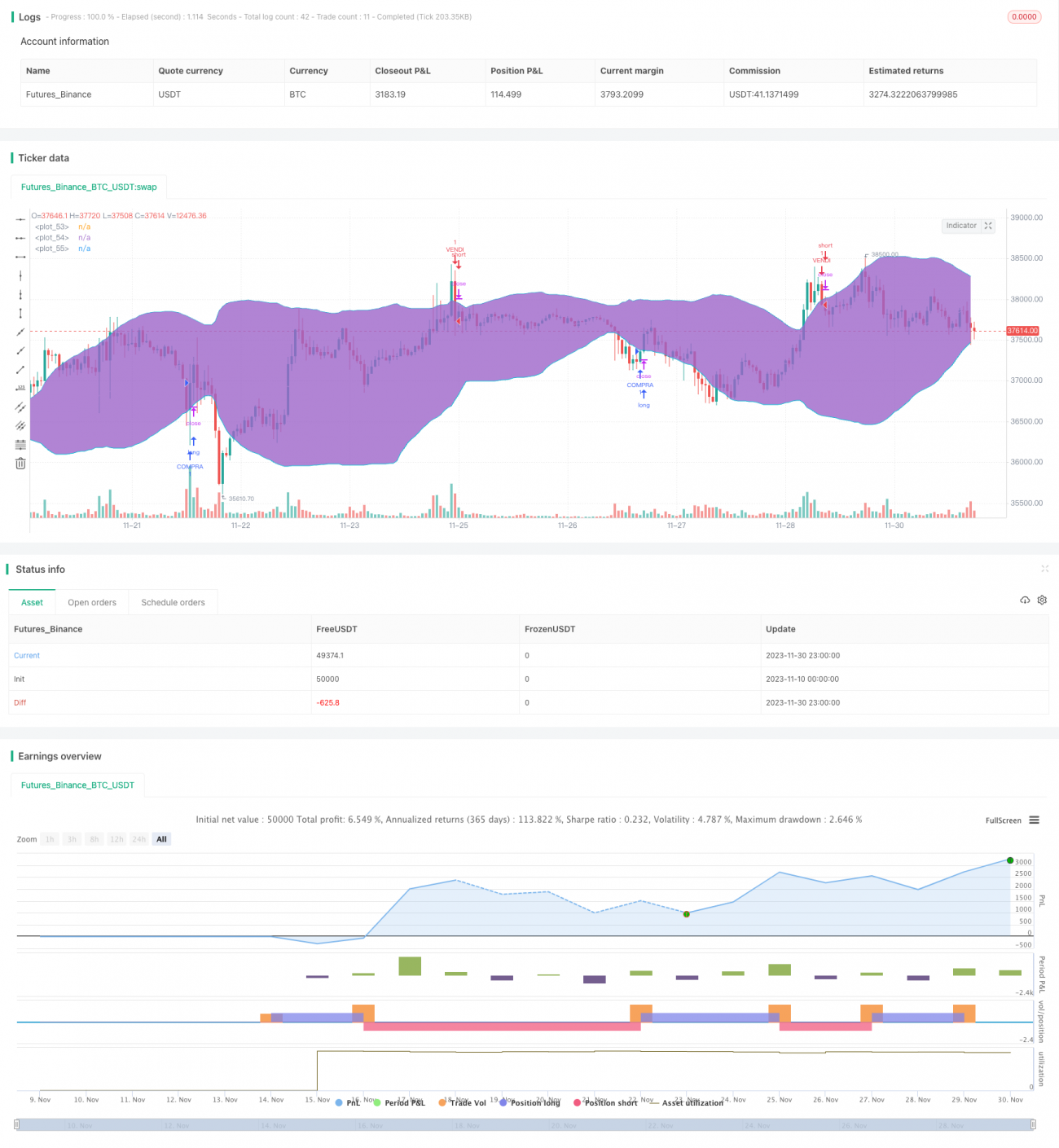

Esta estratégia utiliza os indicadores de momentum ADX, RSI e Bandas de Bollinger para identificar tendências de mercado e condições de sobrecompra/sobrevenda, permitindo uma estratégia de negociação automática de comprar na baixa e vender na alta, realizando lucros na saída.

Princípio da Estratégia

- O indicador ADX identifica a tendência. Quando o ADX é maior que 32, considera-se que o mercado está em tendência.

- O indicador RSI identifica condições de sobrecompra e sobrevenda. Quando o RSI cruza acima do nível 30, considera-se que o mercado está sobrevendido; quando o RSI cruza abaixo do nível 70, considera-se que o mercado está sobrecomprado.

- As Bandas de Bollinger identificam consolidação e rompimento. Quando o preço de fechamento rompe acima da banda superior de Bollinger, considera-se que o mercado saiu da consolidação e está subindo; quando o preço de fechamento rompe abaixo da banda inferior de Bollinger, considera-se que o mercado saiu da consolidação e está caindo.

Com base nos indicadores acima para determinar o estado do mercado, a estratégia de negociação é definida da seguinte forma:

Condições de compra:

- ADX > 32 (condição de tendência)

- RSI cruza acima do nível 30 (condição de sobrevenda)

- Preço de fechamento abaixo da banda inferior de Bollinger (fim da consolidação de queda)

Condições de venda:

- ADX > 32 (condição de tendência)

- RSI cruza abaixo do nível 70 (condição de sobrecompra)

- Preço de fechamento acima da banda superior de Bollinger (fim da consolidação de alta)

Análise de Vantagens

Esta estratégia utiliza múltiplos indicadores para julgar o estado do mercado, reduzindo a probabilidade de erro de um único indicador. Além disso, ao identificar tendências e condições de sobrecompra/sobrevenda, pode capturar efetivamente os pontos de inflexão do mercado, permitindo comprar na baixa e vender na alta.

Em comparação com o uso exclusivo de indicadores de tendência, esta estratégia pode capturar oportunidades de curto prazo de forma mais oportuna. Em comparação com o uso exclusivo de indicadores osciladores, esta estratégia consegue acompanhar melhor a direção da tendência. Portanto, esta estratégia combina as vantagens do acompanhamento de tendência com a flexibilidade de operar contra a tendência, sendo uma estratégia quantitativa potencialmente eficiente.

Análise de Riscos

Os principais riscos desta estratégia incluem:

- Risco de sinais falsos dos indicadores. Em eventos inesperados do mercado, os indicadores podem falhar.

- Risco de stop loss muito agressivo. Se a distância do stop loss for muito pequena, pode ser acionado por flutuações de curto prazo do mercado.

- Risco de overfitting dos parâmetros. Se os parâmetros dos indicadores forem ajustados apenas com base em dados históricos, sua estabilidade será baixa e podem não se adaptar a mudanças do mercado.

Medidas correspondentes de gerenciamento de risco:

- Intervenção manual em condições anormais de mercado, pausando a estratégia para evitar perdas causadas por sinais falsos.

- Definir uma distância de stop loss razoável, combinada com indicadores como médias móveis para determinar o nível de stop loss, evitando ser pego de surpresa.

- Adicionar um módulo de ajuste de parâmetros (Parameter Tuning) utilizando o método Walk Forward Analysis para otimizar dinamicamente os parâmetros, garantindo sua robustez.

Direções de Otimização

As áreas de otimização desta estratégia incluem principalmente:

- Otimização dos parâmetros dos indicadores. Algoritmos de otimização inteligente podem ser introduzidos para realizar otimizações independentes para diferentes instrumentos.

- Inclusão de engenharia de atributos. Introduzir mais indicadores técnicos de preço e construir modelos como SVM para treinamento, melhorando a precisão dos sinais.

- Combinação com estratégias de rompimento. Com base nas características dos diferentes instrumentos, utilizar regras baseadas em canais, suporte/resistência, etc., para aproveitar pontos de rompimento, aumentando a estabilidade da estratégia.

- Otimização dos mecanismos de take profit e stop loss. Introduzir métodos como trailing stop e stop loss móvel para ajustar dinamicamente o take profit e stop loss, maximizando o bloqueio de lucros e controlando efetivamente os riscos.

Resumo

Esta estratégia, como uma estratégia de negociação quantitativa de curto a médio prazo, utiliza múltiplos indicadores técnicos como ADX, RSI e Bandas de Bollinger para julgar o estado do mercado, realizando operações de compra e venda quando identifica mudanças significativas na estrutura do mercado. A lógica da estratégia é clara e explicável, reduzindo significativamente a probabilidade de erro de um único indicador técnico. Ao mesmo tempo, a estratégia precisa estar atenta a riscos como sinais falsos dos indicadores, stop loss excessivamente agressivo e desvios de parâmetros, sendo necessário um gerenciamento de risco e otimização do modelo para melhorar a estabilidade e eficiência da estratégia.

- 1