Estratégia de negociação com cruzamento de médias móveis

Visão Geral

A estratégia de negociação com cruzamento de médias móveis é uma estratégia de negociação quantitativa simples, porém eficaz. Esta estratégia utiliza Médias Móveis Exponenciais (EMA) e sinais de cruzamento de médias para identificar movimentos de preço, determinando os momentos de compra e venda. Em comparação com outras estratégias mais complexas, ela é mais simples de usar, fácil de entender e implementar.

Princípio da Estratégia

O ponto central desta estratégia reside no uso de duas EMAs com parâmetros diferentes. A EMA1 está definida para 25 dias, enquanto a EMA2 está definida para 100 dias. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, é um sinal de compra; quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, é um sinal de venda. Dessa forma, a EMA de curto prazo reflete a tendência e o momentum de curto prazo do preço, enquanto a EMA de longo prazo reflete a tendência de longo prazo. O "cruzamento dourado" e o "cruzamento da morte" formados pelas duas EMAs são os sinais de compra e venda.

Para filtrar sinais errôneos, a estratégia também inclui algumas condições adicionais. Por exemplo, exige que o candle seja de alta, que o cruzamento ocorra quando o RSI estiver acima de 50, etc. Isso ajuda a evitar negociações incorretas causadas por ruídos de curto prazo.

Análise de Vantagens

A maior vantagem desta estratégia é sua simplicidade e clareza, sendo fácil de entender e usar. Comparada a muitas estratégias com parâmetros numerosos e lógica complexa, ela é mais amigável para o trader.

Em segundo lugar, a estratégia captura as mudanças de tendência do preço no curto e longo prazo, utilizando o clássico indicador técnico de "cruzamento dourado" e "cruzamento da morte" das médias móveis para identificar reversões de preço, determinando assim os momentos de compra e venda. Este método é eficaz, permitindo seguir a tendência e evitar negociações cegas na ausência de sinais claros.

Por fim, a estratégia também define condições de filtro apropriadas. Isso reduz a probabilidade de negociações errôneas, evitando ser enganado pelo ruído do mercado. Isso permite que a estratégia alcance um desempenho estável em mercados complexos e voláteis.

Análise de Riscos

O maior risco desta estratégia reside na possível divergência entre a tendência de curto prazo e a de longo prazo. Uma forte flutuação de preço no curto prazo pode disparar o sinal de cruzamento de médias, mas a tendência de longo prazo pode não ter se revertido. Isso pode levar a perdas em negociações incorretas. Além disso, em mercados laterais prolongados, é fácil gerar sinais errôneos frequentes.

A configuração dos parâmetros da EMA também afeta o desempenho da estratégia. Se o período da EMA não for definido corretamente, as EMAs de curto e longo prazo perderão sua representatividade, não conseguindo identificar eficazmente a tendência e suas reversões. Isso também aumenta os sinais errôneos e o risco das negociações.

Por fim, as condições de filtro adicionais podem ser excessivamente rigorosas, perdendo oportunidades de negociação válidas. Isso pode levar a uma diminuição da rentabilidade da estratégia.

Sugestões de Otimização

Esta estratégia pode ser otimizada combinando outros indicadores, como KDJ, MACD, etc., utilizando mais fatores para julgar os momentos de compra e venda, a fim de reduzir sinais errôneos.

Além disso, é possível testar diferentes parâmetros para encontrar a melhor combinação de períodos para as EMAs. Também se pode ajustar os parâmetros das condições de filtro para equilibrar a frequência e a estabilidade das negociações.

Ajustar dinamicamente o tamanho da posição é também uma direção importante para melhorar a estratégia. Por exemplo, aumentar a posição quando a distância entre as duas EMAs for maior e reduzi-la quando a distância for menor. Isso permite ajustar o risco de forma flexível de acordo com as condições do mercado.

Resumo

A estratégia de cruzamento de médias móveis é uma estratégia de negociação quantitativa simples e prática. Ela utiliza sinais de compra e venda baseados em cruzamentos de EMA, acompanhando as mudanças de tendência de curto e longo prazo do preço para determinar os momentos de negociação. Esta estratégia é fácil de entender e implementar, minimizando a complexidade, sendo uma excelente escolha para iniciantes em negociação quantitativa. No entanto, não podemos ignorar seus riscos potenciais, sendo necessário otimizar os parâmetros e as condições de filtro para que possa se adaptar a ambientes de mercado mais complexos.

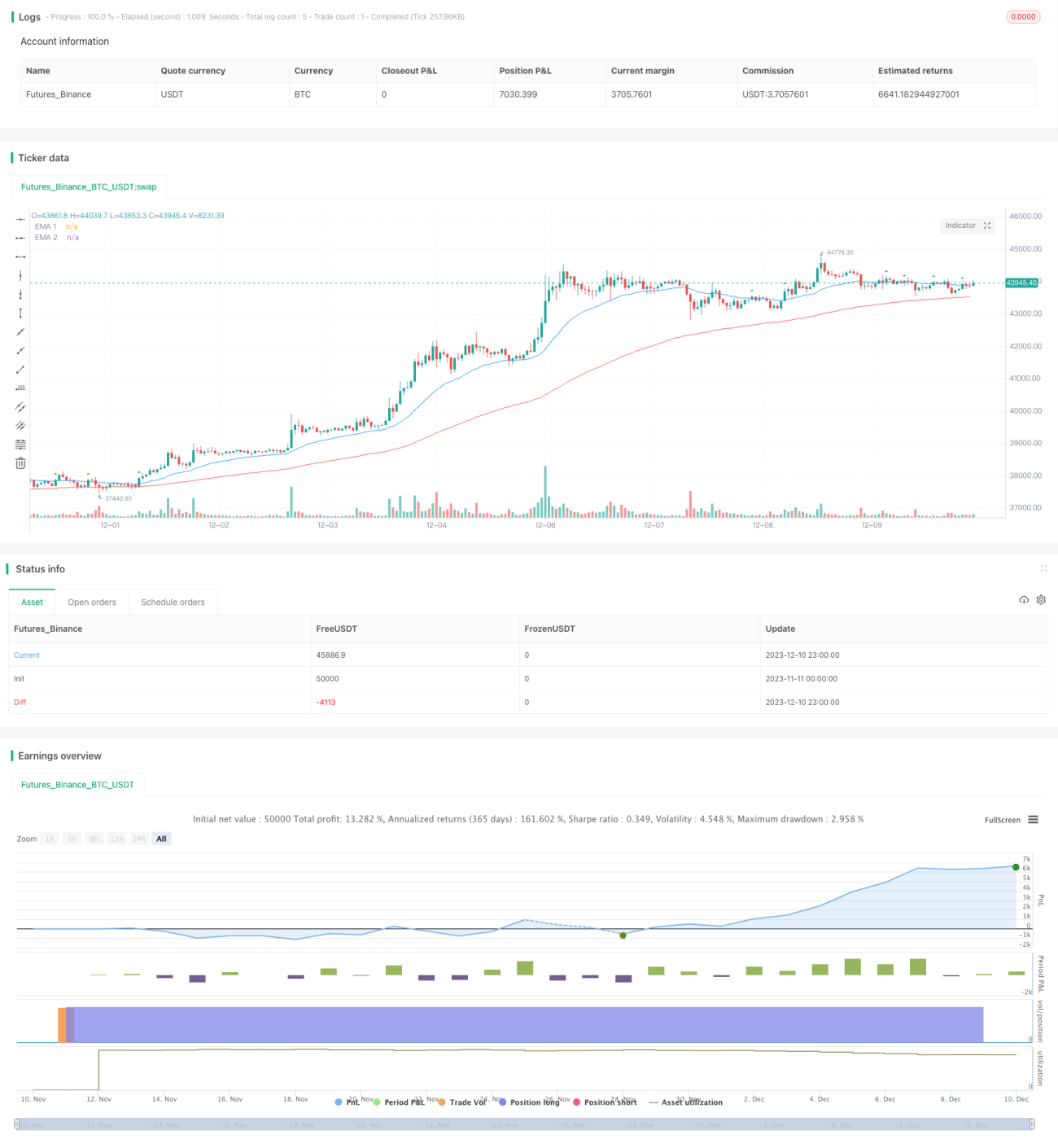

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('EMA Crossover Signal', shorttitle='EMA Crossover Signal', overlay=true)

// Define input for position size as a percentage of equity

position_size_pct = input(1, title='Position Size (%)') / 100- 1