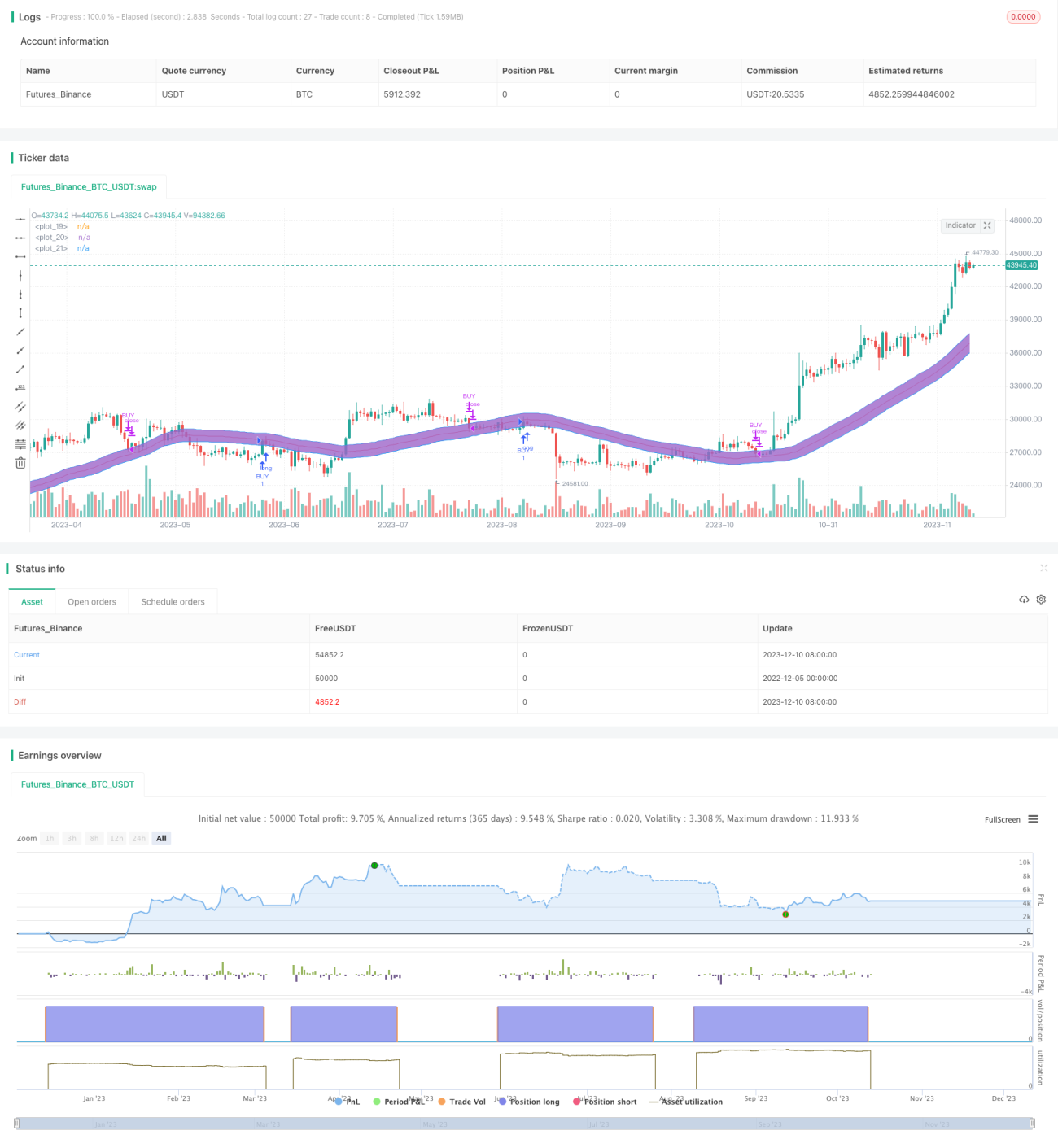

Estratégia de Bandas Percentuais de Média Móvel

Visão Geral

A estratégia de Bandas Percentuais da Média Móvel é uma estratégia de acompanhamento de tendências. Ela utiliza a média móvel como referência e calcula as bandas superior e inferior com base na variação percentual do preço. Quando o preço rompe a banda superior, realiza-se uma venda a descoberto; quando rompe a banda inferior, realiza-se uma compra. A maior vantagem dessa estratégia é a capacidade de ajustar automaticamente a faixa de volatilidade, capturando tendências de forma eficaz em diferentes ambientes de mercado.

Princípio da Estratégia

O indicador central desta estratégia é a média móvel, sendo a linha média simplesmente a média móvel de N dias. As linhas superior e inferior são calculadas com base na variação percentual do preço. A fórmula específica é:

Linha Superior = Linha Média + Preço * Percentual da Banda Superior

Linha Inferior = Linha Média – Preço * Percentual da Banda Inferior

Aqui, o Percentual da Banda Superior e o Percentual da Banda Inferior são parâmetros ajustáveis, com valor padrão de 2, representando 2% do preço.

Quando o preço sobe, as linhas superior e inferior expandem-se simultaneamente para cima; quando o preço cai, ambas se contraem para baixo. Isso permite ajustar automaticamente a largura do canal de acordo com o grau de volatilidade do mercado.

Em termos de estratégia de negociação, quando o preço rompe a linha superior, realiza-se uma venda a descoberto; quando rompe a linha inferior, realiza-se uma compra. Além disso, a estratégia define a negociação apenas em meses específicos, evitando sinais falsos em meses não predominantes.

Análise de Vantagens

A maior vantagem desta estratégia é que a faixa de volatilidade é calculada com base na variação percentual do preço, ajustando-se automaticamente a diferentes condições de mercado. Isso reduz sinais falsos em mercados laterais e permite capturar rapidamente reversões em mercados de tendência. Além disso, a inclusão de critérios de filtragem por mês e dia elimina o ruído de meses marginais, evitando sinais incorretos em meses não predominantes.

Análise de Riscos

O principal risco da estratégia reside no atraso inerente à média móvel, que não reage instantaneamente a eventos súbitos. Além disso, a definição do intervalo percentual também afeta o desempenho: se for muito baixo, agrava o problema de atraso da média móvel; se for muito alto, aumenta a probabilidade de sinais falsos.

Outro risco potencial é a dependência excessiva das condições de data e mês. Se a tendência principal ocorrer fora dos meses definidos, a estratégia perderá a oportunidade. Portanto, esses pré-requisitos também precisam ser ajustados de acordo com diferentes ativos e ambientes de mercado.

Direções de Otimização

A estratégia possui amplo espaço para otimização. Primeiramente, podem-se testar diferentes combinações de parâmetros, como o período da média móvel e os parâmetros percentuais, para encontrar os valores ideais. Em segundo lugar, pode-se considerar a adição de outros indicadores para confirmar os sinais da média móvel, como volume de negociação, para melhorar a confiabilidade dos sinais. Por fim, os critérios de filtragem por data e mês também podem ser ajustados de acordo com diferentes ativos e ambientes de mercado, tornando a estratégia mais flexível.

Por exemplo, pode-se determinar, com base em dados históricos, quais meses são predominantemente de tendência e, em seguida, calcular automaticamente um limiar. Quando o preço apresenta um rompimento anormal, a condição de mês pode ser temporariamente ignorada para participar integralmente. A introdução de técnicas como aprendizado de máquina para otimizar dinamicamente esses parâmetros também é viável.

Resumo

A estratégia de Bandas Percentuais da Média Móvel é, no geral, uma estratégia de acompanhamento de tendências muito prática. Sua maior vantagem é a capacidade de ajustar automaticamente a faixa de volatilidade, adaptando-se às mudanças do mercado. Ao mesmo tempo, existem certas oportunidades de melhoria, como otimização de parâmetros e filtragem de sinais. Se for utilizada corretamente, pode gerar lucros estáveis em diversos ambientes de mercado.

- 1