Estratégia de momentum de acompanhamento de tendências RafaelZioni

Visão Geral

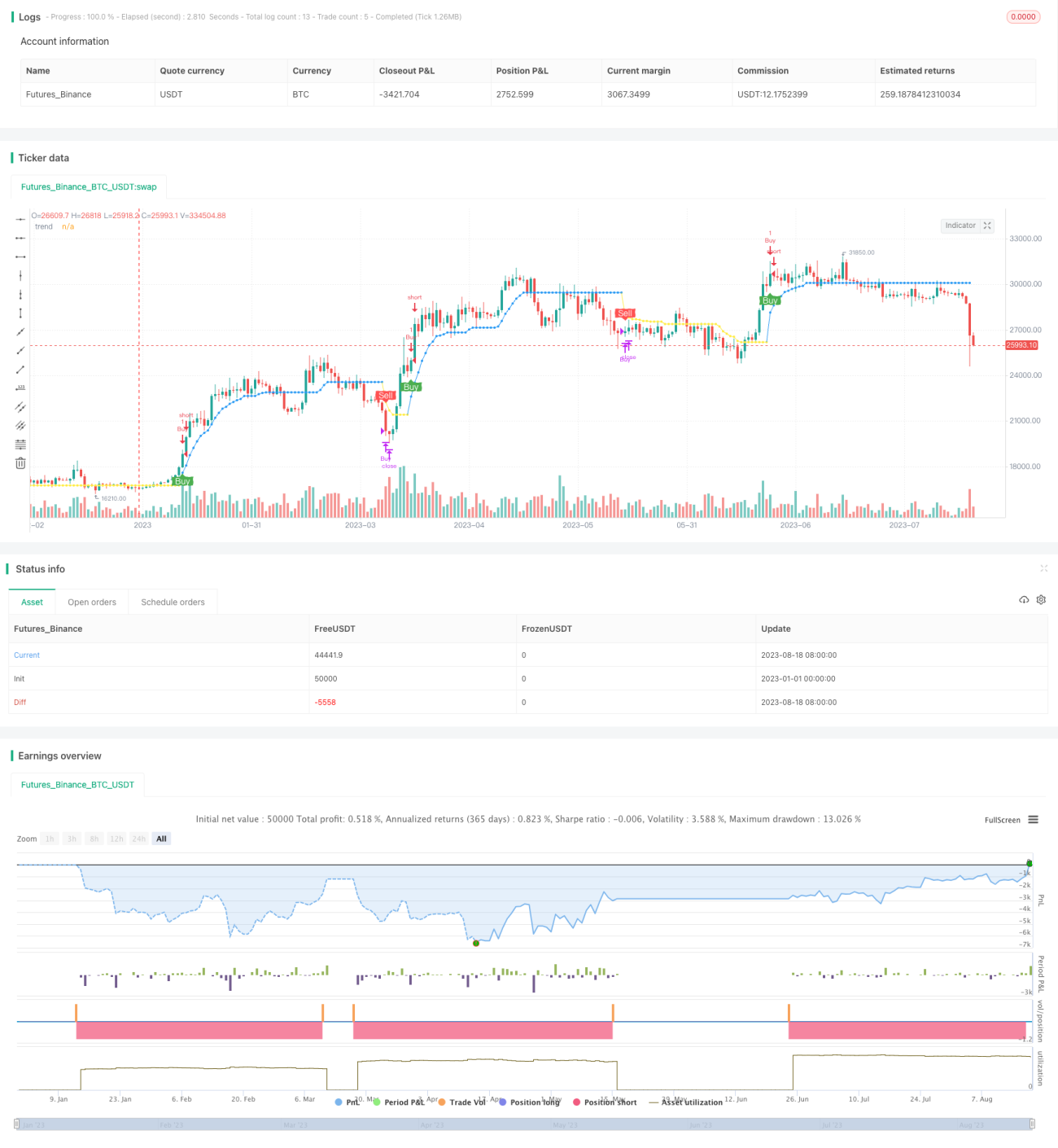

Esta estratégia baseia-se no indicador SuperB de RafaelZioni, identificando tendências através de indicadores de momentum, permitindo o acompanhamento automático de tendências de alta e de baixa, sendo uma estratégia de seguimento de tendência.

Princípio da Estratégia

A estratégia utiliza o indicador SuperB de RafaelZioni para identificar a tendência dos preços. O indicador SuperB é calculado com base na faixa de oscilação de preços, volume e spread entre abertura e fechamento, resultando no indicador SpreadVol. O SpreadVol reflete as características de momentum dos preços. A estratégia usa a média móvel e o desvio padrão do SpreadVol para determinar os limites: quando o SpreadVol está acima da banda superior, indica tendência de alta; quando está abaixo da banda inferior, indica tendência de baixa.

A estratégia acompanha em tempo real as máximas e mínimas para identificar reversões de tendência. Em uma tendência de alta, enquanto as máximas continuam atingindo novos topos, considera-se que a tendência de alta persiste; quando o preço cai abaixo de uma determinada porcentagem da máxima, a tendência se inverte para baixa. O raciocínio é semelhante para tendências de baixa. Isso permite identificar rapidamente os pontos de reversão.

Vantagens

A estratégia combina indicadores de momentum para determinar a direção da tendência e, em seguida, acompanha em tempo real as máximas e mínimas, permitindo identificar rapidamente novas direções de tendência e realizar o acompanhamento automático de tendências de alta e de baixa, evitando riscos de perda de pontos de entrada e de compras excessivas.

O indicador SuperB de RafaelZioni reflete a força e a velocidade das variações de preço, identificando com precisão as verdadeiras tendências e filtrando eficazmente falsos rompimentos. As regras de julgamento são simples e claras, fáceis de entender e verificar.

Opera apenas em posições compradas, reduzindo os custos de transação e o deslizamento decorrentes de operações frequentes.

Riscos

A estratégia pode gerar múltiplas operações errôneas em zonas de consolidação pré-rompimento. Isso pode ser mitigado otimizando os parâmetros para reduzir a sensibilidade a essas zonas.

Em tendências laterais (oscilação), o stop loss pode ser acionado com frequência. É possível ampliar ligeiramente a distância do stop loss para permitir maior tempo de permanência na posição.

Nas transições entre tendências de alta e baixa, é necessário alternar a posição rapidamente. Se a troca não for suficientemente ágil, pode resultar em perdas significativas.

Sugestões de Otimização

Otimizar os parâmetros do indicador SuperB para encontrar uma melhor combinação de parâmetros, aumentando a estabilidade do indicador.

Otimizar o fator de proporção no acompanhamento de máximas e mínimas para reduzir a sensibilidade a zonas de consolidação.

Adicionar critérios de tempo de permanência na posição para evitar ser止损 (stopado) durante períodos de oscilação da tendência.

Resumo

Esta estratégia utiliza o indicador SuperB de RafaelZioni para determinar a direção da tendência dos preços e, por meio do acompanhamento em tempo real das máximas e mínimas, identifica pontos de reversão, realizando o acompanhamento automático de tendências de alta e de baixa, evitando riscos de perda de entrada e de compras excessivas. Trata-se de uma estratégia de momentum seguidora de tendência. A estratégia combina indicadores de momentum para identificar tendências reais, com regras de julgamento simples e claras, podendo ser aprimorada e otimizada com base nas sugestões apresentadas, sendo digna de estudo e aplicação.

- 1