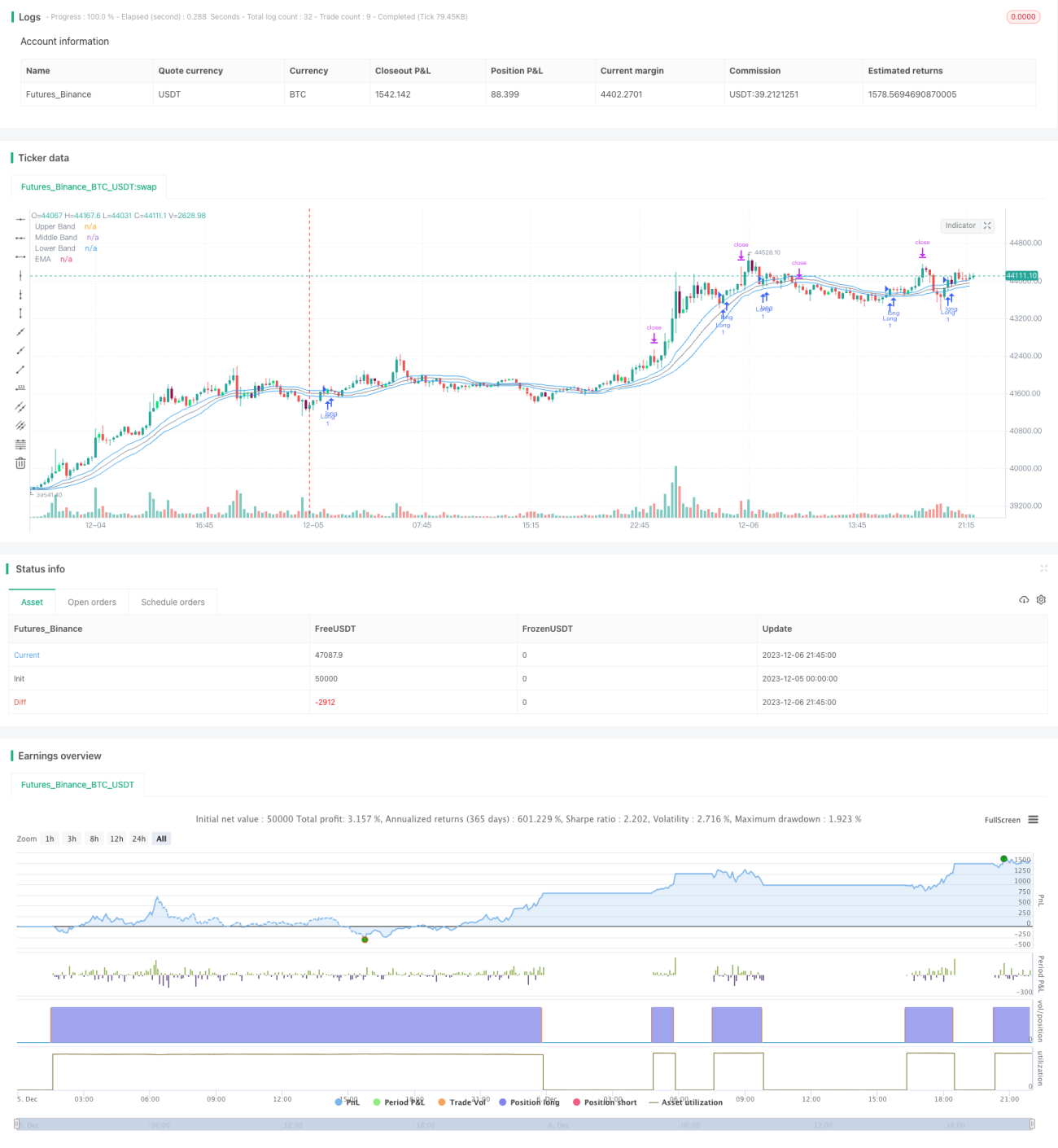

Estratégia de Captura com Dupla Média Exponencial

Visão Geral

Esta estratégia utiliza o indicador de Duas Médias Exponenciais (EMA) para determinar a direção da tendência do mercado, combinado com as Bandas de Bollinger para identificar condições de sobrecompra e sobrevenda, realizando compras na baixa e vendas na alta, e saindo com lucro.

Princípio da Estratégia

A estratégia utiliza as Duas Médias Exponenciais para avaliar a tendência geral do mercado e as Bandas de Bollinger para identificar o momento exato de entrada.

O cálculo das Duas Médias Exponenciais consiste em calcular uma média exponencial de curto prazo e outra de longo prazo. Quando a linha de curto prazo cruza para cima a linha de longo prazo, é um sinal de alta; quando a linha de curto prazo cruza para baixo a linha de longo prazo, é um sinal de baixa.

As Bandas de Bollinger indicam se o preço está em condição de sobrecompra ou sobrevenda. A banda média é a média móvel do preço de fechamento dos últimos n dias, e a largura da banda é o desvio padrão dos preços de fechamento em relação à média móvel dos n dias anteriores. Quando o preço se aproxima da banda superior, há sobrecompra; quando se aproxima da banda inferior, há sobrevenda.

As regras da estratégia são:

Quando a média curta cruza para cima a média longa e o preço de fechamento ultrapassa a banda superior de Bollinger, opera-se comprado; quando a média curta cruza para baixo a média longa e o preço de fechamento rompe a banda inferior de Bollinger, opera-se vendido.

Após operar comprado, o stop loss é o menor preço dos n dias anteriores ao sinal, e o take profit é 1,6 vezes o preço de abertura. Após operar vendido, o stop loss é o maior preço dos n dias anteriores, e o take profit é 1,6 vezes o preço de abertura.

Além disso, a estratégia também considera o indicador EMA de direção geral para evitar abrir posições contra a tendência.

Análise de Vantagens

- Utiliza Duas Médias Exponenciais para determinar a tendência geral e Bandas de Bollinger para definir pontos de compra e venda, combinando indicadores de forma razoável.

- O stop loss para posições compradas utiliza o menor preço dos n dias anteriores, e para posições vendidas utiliza o maior preço dos n dias anteriores, o que ajuda a reduzir a probabilidade de o stop loss ser caçado.

- O take profit é fixado em 1,6 vezes o preço de abertura, permitindo obter lucro suficiente.

- Considera o indicador de tendência geral EMA, evitando abrir posições contra a tendência, o que reduz perdas sistêmicas.

Análise de Riscos

- A otimização inadequada dos parâmetros das Bandas de Bollinger pode resultar em frequência excessiva de negociações ou sinais escassos.

- Stop loss excessivamente amplo pode gerar perdas maiores.

- Take profit excessivamente amplo pode fazer com que lucros maiores sejam perdidos.

Para mitigar esses riscos, devem-se otimizar as combinações de parâmetros das Bandas de Bollinger, testar diferentes níveis de stop loss e take profit, e selecionar os parâmetros ideais.

Direções de Otimização

- Otimizar os parâmetros das Bandas de Bollinger para encontrar a melhor combinação.

- Testar diferentes amplitudes de stop loss para reduzir a probabilidade de o stop loss ser atingido acidentalmente.

- Testar diferentes multiplicadores de take profit para buscar maior rentabilidade.

Conclusão

Esta estratégia utiliza Duas Médias Exponenciais para avaliar a tendência geral do mercado e Bandas de Bollinger para definir os momentos de compra e venda, apresentando bom desempenho nos dados de backtest. Por meio de otimização de parâmetros e ajustes nas regras, é possível obter melhores resultados. Seu mecanismo de stop loss e take profit também pode ser transplantado para outras estratégias, tendo valor de referência.

- 1