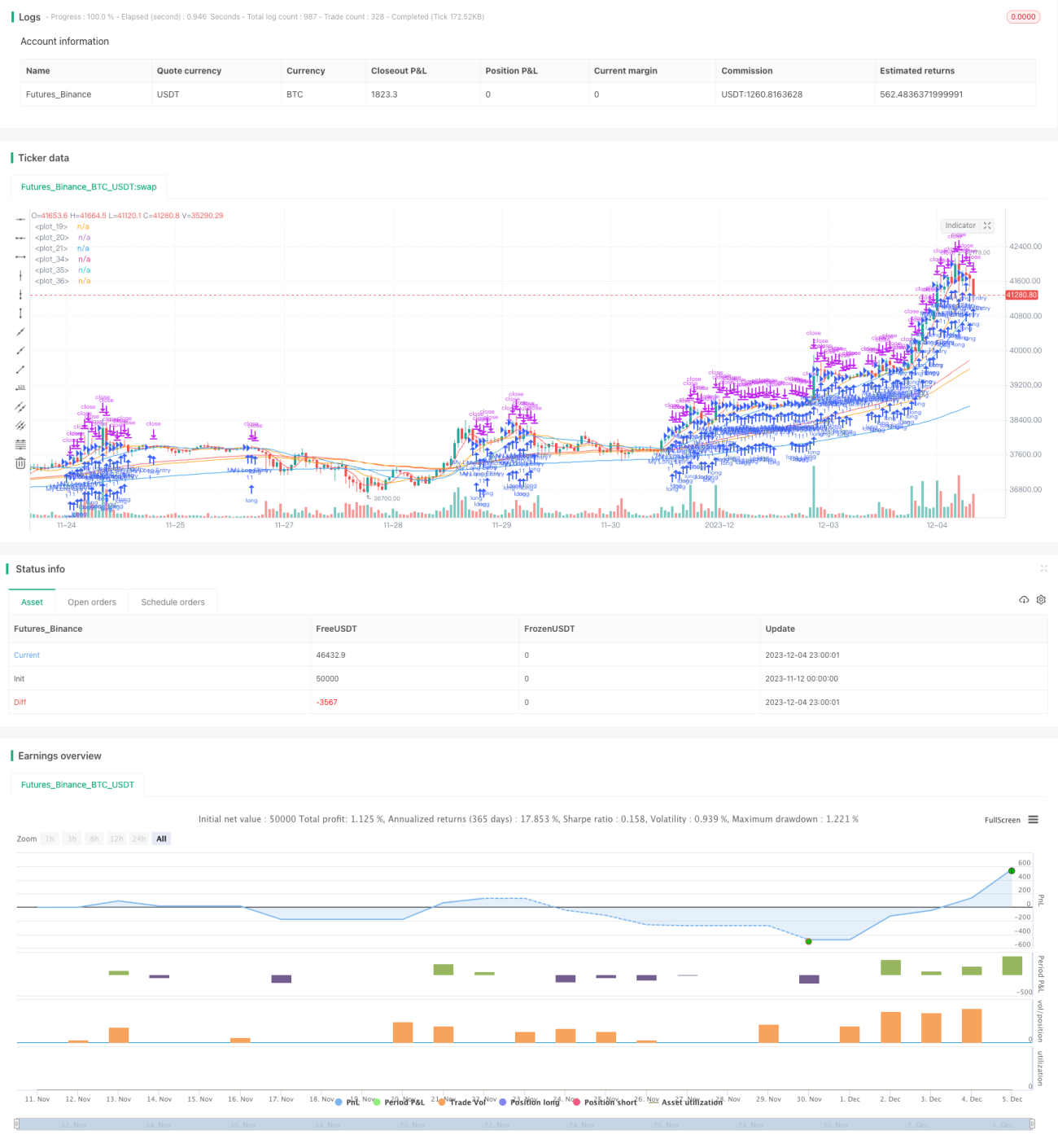

Estratégia de Médias Móveis de Múltiplos Períodos

Visão Geral

Esta estratégia utiliza médias móveis e médias móveis exponenciais de diferentes períodos como sinais de compra e venda, com o objetivo de seguir tendências de alta e baixa. Com base na posição e na direção das médias de curto prazo, avalia as tendências do mercado e os pontos de inflexão, enquanto as médias de longo prazo determinam a tendência principal. A estratégia emprega simultaneamente a Média Móvel Simples (SMA) e a Média Móvel Exponencial (EMA) como indicadores técnicos, filtrando eficazmente o ruído do mercado e identificando a direção dos preços.

Princípio da Estratégia

Esta estratégia utiliza SMAs de 5, 13 e 21 períodos, bem como EMAs de 75, 90 e 200 períodos como sinais de compra e venda. A lógica específica é:

Quando as SMAs de curto prazo (5, 13 e 21 períodos) estão dispostas em ordem (SMA de 5 períodos acima, SMA de 13 períodos no meio, SMA de 21 períodos abaixo) e todas as SMAs de curto prazo estão acima das EMAs de longo prazo (75, 90 e 200 períodos), opera-se comprado;

Quando as SMAs de curto prazo (5, 13 e 21 períodos) estão dispostas em ordem inversa (SMA de 5 períodos abaixo, SMA de 13 períodos no meio, SMA de 21 períodos acima) e todas as SMAs de curto prazo estão abaixo das EMAs de longo prazo (75, 90 e 200 períodos), opera-se vendido.

Dessa forma, combinando SMAs e EMAs de diferentes períodos, é possível avaliar eficazmente as tendências de curto e longo prazo dos preços, implementando uma estratégia de tendência que utiliza o curto prazo para impulsionar o longo prazo.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Utiliza indicadores de dupla média móvel, filtrando eficazmente o ruído do mercado e identificando com precisão a tendência dos preços.

-

Configuração de múltiplos períodos, com prazos curtos para determinar a tendência de curto prazo e prazos longos para definir a tendência principal, permitindo uma abordagem rápida que acompanha a lenta.

-

A SMA é sensível às variações de preço, enquanto a EMA suaviza essas variações; a combinação de ambas proporciona melhores resultados.

-

A lógica de seguir a tendência (comprar em alta, vender em baixa) é simples e direta, facilitando a execução.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

A configuração de múltiplos períodos é complexa, dificultando o ajuste e a otimização dos parâmetros.

-

Os indicadores de curto e longo prazo podem divergir, gerando sinais falsos.

-

Baseada apenas em médias móveis, pode ter desempenho inferior em movimentos de mercado voláteis.

-

Existe um certo atraso, não capturando pontos de inflexão em tempo hábil.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar outros indicadores técnicos para filtrar sinais, como KDJ, MACD, etc., aumentando a precisão.

-

Testar e otimizar os períodos e a quantidade de médias de curto e longo prazo, encontrando a melhor combinação de parâmetros.

-

Incluir mecanismos de stop loss para controlar riscos e drawdown.

-

Combinar indicadores de volume, evitando falsos rompimentos em movimentos bruscos de preço.

Resumo

Esta estratégia utiliza médias móveis duplas e análise de múltiplos períodos para implementar um acompanhamento de tendência simples e eficaz. A lógica é clara e fácil de entender, com algum valor prático. No entanto, existem questões a serem melhoradas, como otimização de parâmetros e controle de risco. No geral, a estratégia oferece uma abordagem valiosa para negociação quantitativa, merecendo estudo e discussão aprofundados.

- 1