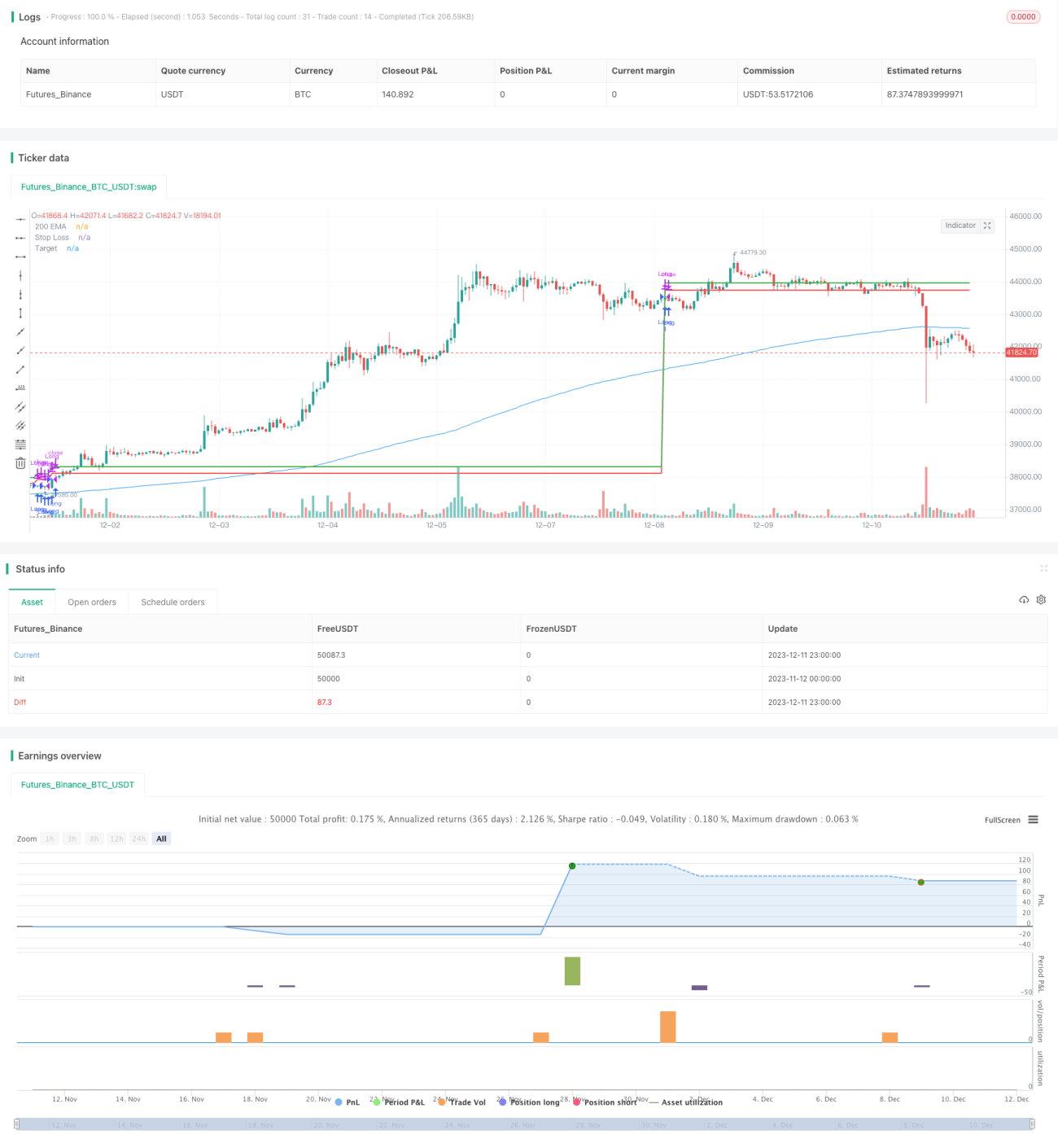

Estratégia de acompanhamento de tendência com cruzamento dourado do MACD e média móvel de 200 dias

Visão Geral

Esta estratégia combina o indicador MACD para identificar tendências de curto prazo e a média móvel de 200 dias para determinar a tendência de longo prazo. Quando ocorre um cruzamento de alta do MACD e o indicador opera em níveis baixos, se o preço ultrapassar a média móvel de 200 dias, é adotada uma abordagem de stop loss ajustável para construir uma posição comprada. A estratégia utiliza principalmente as relações entre os cruzamentos de alta/baixa do MACD e a média móvel de 200 dias para identificar oportunidades potenciais.

Princípio da Estratégia

A estratégia baseia-se principalmente nos indicadores técnicos MACD e média móvel de 200 dias para tomada de decisão, com a seguinte lógica específica:

-

Calcular a linha rápida, a linha lenta e a linha MACD do indicador MACD. O parâmetro da linha rápida é 12 dias, o da linha lenta é 26 dias e o da linha de sinal é 9 dias.

-

Calcular a média móvel exponencial (EMA) de 200 dias.

-

Quando ocorrer um cruzamento de alta do MACD (linha rápida cruza acima da linha lenta), a linha MACD estiver negativa (operando em níveis baixos) e o preço de fechamento estiver acima da média de 200 dias, entrar em posição comprada.

-

Após a entrada, definir o stop loss em 0,5% do preço de entrada e o alvo em 1% do preço de entrada.

-

Se o preço atingir o stop loss ou o alvo, sair da posição com perda ou lucro.

-

Fechar todas as posições forçadamente às 15:15 antes do fechamento diário.

-

O horário de negociação é definido diariamente das 9:00 às 15:15.

Através do indicador MACD, a estratégia julga a direção e a força da tendência de curto prazo, combinada com a média móvel de 200 dias para determinar a direção da tendência de longo prazo, realizando operações de acompanhamento de tendência. O stop loss é definido pequeno e o alvo maior, visando maximizar os lucros. O fechamento forçado diário controla o risco noturno.

Vantagens da Estratégia

A estratégia apresenta as seguintes vantagens:

-

Combinação de múltiplos indicadores, tornando os sinais mais precisos. O MACD avalia a tendência e a força de curto prazo, enquanto a média de 200 dias determina a direção principal da tendência.

-

Margem de stop loss pequena, suportando algumas quedas. O stop loss é de apenas 0,5%, o que favorece o acompanhamento de movimentos de médio prazo da tendência.

-

Meta de lucro elevada, proporcionando maior margem de ganho. O alvo é 1% do preço de entrada, alinhado com a maximização de lucros de estratégias de tendência.

-

Fechamento forçado diário, evitando o risco de grandes flutuações noturnas e controlando o risco.

-

Lógica de estratégia simples e clara, fácil de entender e replicar, adequada para iniciantes.

Riscos da Estratégia

A estratégia também apresenta alguns riscos:

-

Risco de exaustão. Após uma rápida alta, o preço pode reverter e cair, não sendo possível interromper a tempo, resultando em grandes perdas. Pode-se definir um stop loss trailing, ajustando a posição do stop conforme o preço em tempo real.

-

Risco de falha na identificação da tendência. O MACD e a média móvel podem emitir sinais falsos, entrando em mercados sem tendência e causando perdas. Considerar filtrar com indicadores de volume para garantir entrada apenas em fases de aceleração da tendência.

-

Risco de volatilidade noturna. Mesmo com o mecanismo de fechamento forçado diário, o mercado pode apresentar gaps durante a noite, gerando grandes perdas. Isso exige que o trader aceite certo nível de risco e controle o tamanho geral da posição.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nas seguintes direções:

-

Combinar indicadores de volume para identificar tendências reais, evitando entradas errôneas em oscilações de consolidação. Por exemplo, exigir que o volume seja pelo menos 10% maior que o período anterior para entrar.

-

Definir stop loss dinâmico. Após a entrada, ajustar o stop loss conforme o preço em tempo real, travando mais lucros.

-

Otimizar os parâmetros do MACD, testando diferentes combinações de parâmetros em diferentes mercados. A configuração dos parâmetros afeta a sensibilidade dos sinais.

-

Testar outras médias móveis, como 100 dias, 150 dias, etc., para determinar qual média se alinha melhor com a tendência.

-

Adicionar mecanismo de reentrada. Como o fechamento forçado diário pode fazer com que se perca movimentos subsequentes, pode-se adicionar um sinal de reentrada no dia seguinte para continuar a posição.

Resumo

Esta estratégia integra o indicador MACD e a média móvel de 200 dias para gerar sinais. Quando o indicador de curto prazo emite sinais consistentes, a estratégia entra na direção da tendência, com mecanismos de stop loss e take profit. Além disso, o fechamento forçado diário controla o risco noturno. A lógica da estratégia é simples e fácil de operar, adequada para iniciantes, podendo também ser integrada como módulo em outras estratégias. No entanto, existem riscos de erro na identificação da tendência e de exaustão, exigindo que o trader tenha certa tolerância ao risco. Próximos passos podem incluir otimizações no método de stop loss, seleção de parâmetros e filtros de volume, melhorando o fator de lucro da estratégia.

- 1