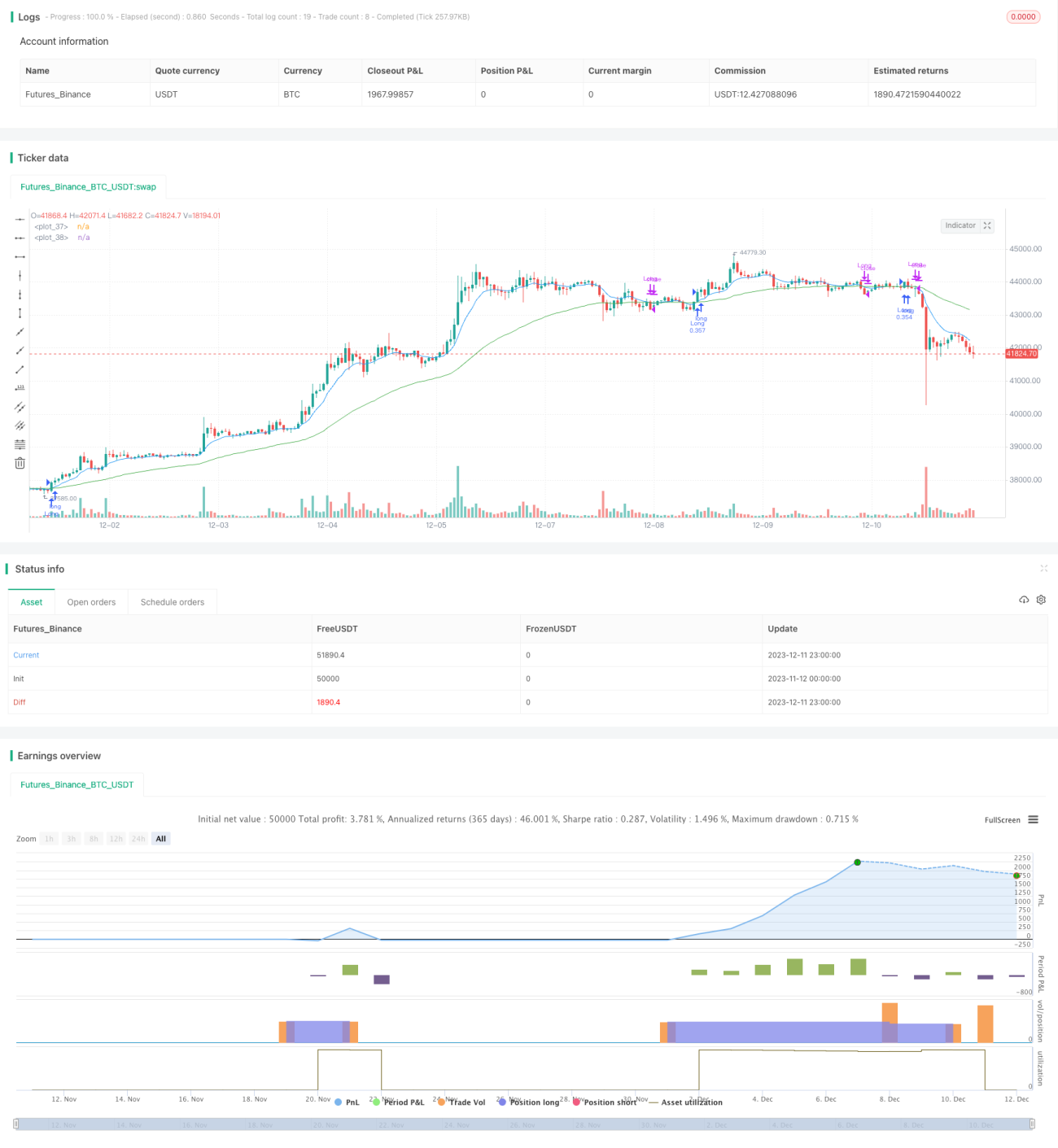

Estratégia de acompanhamento de tendências com base em RSI e médias móveis

Visão geral

Esta estratégia usa o indicador RSI e a média móvel rápida e lenta para determinar o momento de comprar e vender. Quando o RSI sobe 5 pontos e fica abaixo de 70; e faz mais quando cruza a média móvel de 50 dias acima da média móvel de 9 dias; e faz zero quando cruza a média móvel de 9 dias abaixo da média móvel de 50 dias.

Princípio da estratégia

Esta estratégia utiliza principalmente uma combinação de indicadores RSI e médias móveis. O indicador RSI pode mostrar se uma ação ou moeda digital está sobrevalorizada ou subvalorizada. Quando o RSI está abaixo de 30, é considerado um excesso de venda, e quando está acima de 70, é considerado um excesso de compra.

As médias móveis são amplamente usadas para determinar a direção da tendência. As médias móveis rápidas capturam as mudanças de preço mais rapidamente, enquanto as médias móveis lentas filtram as falsas rupturas. Quando uma média móvel lenta é atravessada em uma média móvel rápida, significa que uma tendência ascendente está sendo iniciada.

Análise de vantagens

A maior vantagem desta estratégia é que, através do indicador RSI, é possível determinar se há áreas de sobrevenda, evitando compras altas; e, usando a média móvel lenta e rápida para filtrar as falsas rupturas e bloquear a direção da tendência, pode-se obter uma taxa de lucro mais alta.

Ao mesmo tempo, a estratégia inclui a condição de que o RSI suba 5 pontos consecutivos, evitando ainda mais compras desnecessárias em áreas de sobrecompra. Além disso, a estratégia adota uma forma de negociação de posições parcialmente posicionadas, o que reduz significativamente o risco de perda de uma única transação.

Riscos e prevenção

O maior risco desta estratégia é que tanto o RSI quanto a média móvel podem se atrasar. Quando os preços se movem drasticamente, seus sinais podem se atrasar, levando ao risco de comprar altos ou vender baixos.

Para evitar esse risco, a estratégia inclui a média móvel rápida, que usa a sua capacidade de resposta mais rápida às mudanças de preço para reduzir a possibilidade de atraso. Além disso, algumas negociações de posições também podem reduzir os prejuízos de uma única negociação.

Direção de otimização

A estratégia pode ser melhorada em alguns aspectos:

-

Teste os parâmetros do indicador RSI em diferentes períodos para encontrar a combinação ideal de parâmetros

-

Teste mais combinações de médias móveis rápidas e lentas para obter melhores filtragens

-

Optimizar o tamanho da posição, testar diferentes parâmetros de posição

-

Aumentar o limite de perda para bloquear o lucro

Resumir

Esta estratégia é muito adequada para a negociação de tendências em geral. Evite as áreas de sobrevenda com o indicador RSI, e use a média móvel lenta para determinar a direção da tendência e a resistência de suporte importante. Ao mesmo tempo, com a negociação de algumas posições, pode-se obter uma maior taxa de vitória e lucro.

- 1