Estratégia de reversão combinada baseada no fator de reversão estocástico e no sinal de reversão chave

Visão geral

A estratégia combina os dois tipos de reversão, o fator de reversão aleatório e o sinal de reversão crítico, para obter um sinal de negociação integrado. Primeiro, use o fator de reversão aleatório para determinar se o preço está apresentando sinais de reversão.

Princípio da estratégia

Fator aleatório

Esta parte foi inspirada na estratégia de reversão de Ulf Jensen em How I Triple My Money in the Futures Market. Combina o preço de fechamento e a forma de reversão de indicadores aleatórios para determinar se a tendência de preço está mudando.

Faça mais quando o preço de fechamento estiver acima do preço de fechamento do dia anterior por dois dias consecutivos e a linha lenta do indicador aleatório estiver abaixo de 50 no dia 9. Isso significa que o preço continuará subindo no curto prazo, mas o indicador aleatório mostra que as ações estão sendo compradas demais, indicando a possibilidade de uma reversão de queda.

Quando o preço de fechamento está abaixo do preço de fechamento do dia anterior por dois dias consecutivos e a linha rápida do indicador aleatório está acima de 50 no dia 9, faça um short. Isso significa que o preço continuou a cair no curto prazo, mas o indicador aleatório mostra que as ações estão sendo excessivamente vendidas, indicando a possibilidade de uma reviravolta.

Sinais de reversão cruciais

Um sinal de reversão fundamental é uma forma de linha K que ocorre uma reversão visível após a ocorrência de novos altos ou baixos no dia. Ele geralmente indica uma mudança na tendência do mercado.

Em um mercado de touros, o fechamento de preços de alta após o fechamento de preços perto do mínimo de ontem constitui um sinal de reversão crucial para fazer mais.

No mercado em baixa, o fechamento do preço após a inovação de baixa perto do preço máximo de ontem constitui um sinal de curto-circuito de reversão.

Vantagens estratégicas

-

A combinação de vários indicadores e forma de linha K aumenta a precisão dos sinais de negociação.

-

A construção baseia-se na teoria da reversão, que permite capturar potenciais oportunidades de reversão.

-

Ao mesmo tempo, os indicadores de tendências e aleatoriedade podem filtrar os sinais errados.

-

O sinal de inversão chave evita a falsa inversão e reduz o risco de negociação.

Riscos e otimização estratégica

-

Quando a inversão aparece, a situação pode não ter sido realmente invertida, existindo o risco de reversão. Pode-se definir um stop loss para controlar o risco.

-

Os indicadores aleatórios e os preços podem desviar, causando erros de sinal. Os parâmetros dos indicadores aleatórios podem ser otimizados ou combinados com outros indicadores para confirmação.

-

A estratégia baseia-se principalmente em transações de linhas K intradiárias e de curto prazo, não sendo capaz de lidar com as tendências de linhas mais longas. Pode ser aperfeiçoada com a combinação de tendências e ideologias.

Resumir

A estratégia combina a tendência do preço, indicadores aleatórios e sinais de reversão chave para capturar potenciais oportunidades de reversão. Em comparação com um método de negociação de reversão único, ele pode julgar com mais precisão o tempo de reversão, filtrando os falsos sinais. No entanto, é necessário ter em mente o risco de reajuste que pode ocorrer após a reversão, bem como o fenômeno de desvio entre indicadores aleatórios e preços.

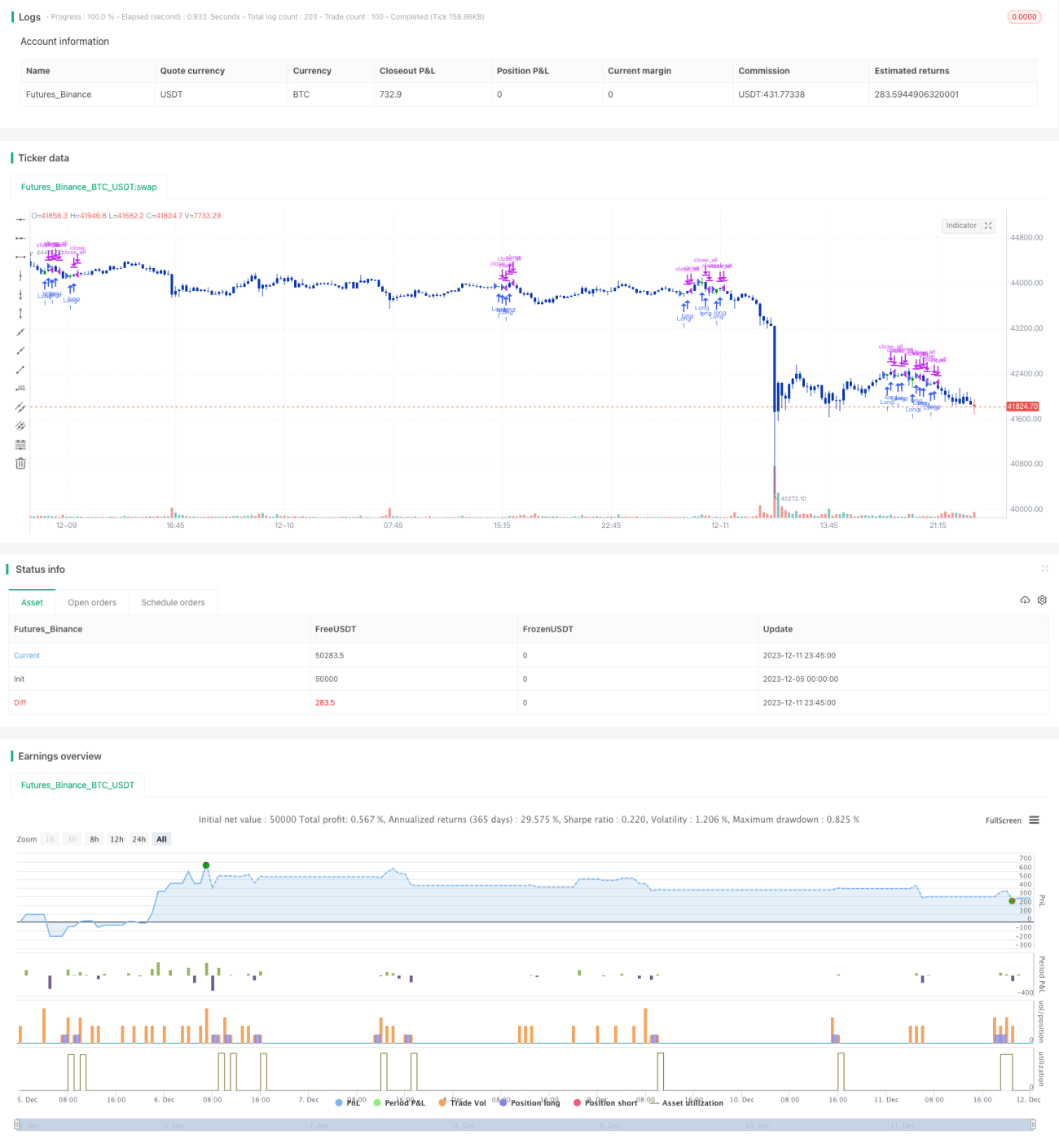

/*backtest

start: 2023-12-05 00:00:00

end: 2023-12-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/12/2020

// This is combo strategies for get a cumulative signal. - 1