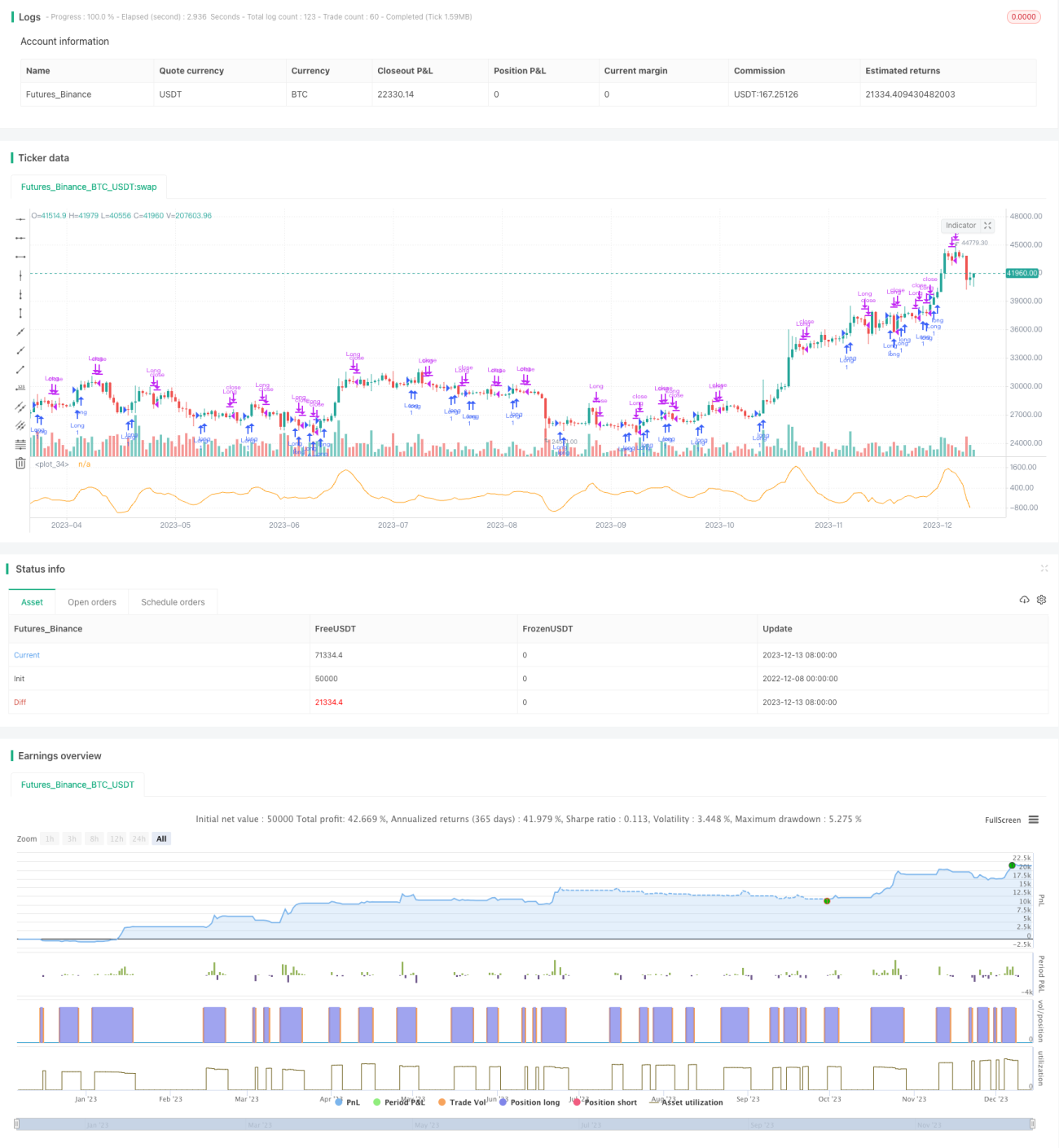

Estratégia de Reversão de Longo Prazo com MACD

Visão Geral

A estratégia de reversão de longo prazo com MACD é uma estratégia que utiliza o indicador MACD para identificar reversões de longo prazo nos preços, realizando operações de longo prazo. A estratégia constrói o indicador MACD usando a diferença entre a SMA rápida e a SMA lenta do MACD, e utiliza o padrão de reversão do histograma do MACD para identificar potenciais oportunidades de reversão de longo prazo nos preços. Quando uma oportunidade de reversão de preço é identificada, a estratégia realiza uma entrada direcional de longo prazo.

Princípios da Estratégia

Esta estratégia utiliza uma EMA de 6 períodos como linha rápida do MACD e uma EMA de 26 períodos como linha lenta do MACD. A diferença entre a linha rápida e a linha lenta é o MACD, e em seguida calcula-se a SMA de 9 períodos do MACD para formar a linha de sinal. Quando a diferença entre as linhas rápida e lenta (histograma) é zero, representa equilíbrio; quando positiva, representa tendência de alta de longo prazo; quando negativa, representa tendência de baixa de longo prazo.

A lógica de negociação da estratégia é: quando o histograma do MACD sobe acima do histograma anterior (diferença se expandindo), considera-se que o preço reverteu para uma visão de alta de longo prazo (momento de compra); quando o histograma do MACD cai abaixo do histograma anterior (diferença se contraindo), considera-se que o preço reverteu para uma visão de baixa de longo prazo (momento de venda). Para filtrar sinais falsos, a estratégia espera a reversão real de dois histogramas antes de entrar.

Análise de Vantagens

- Utiliza a diferença das médias móveis de longo prazo do indicador MACD para identificar reversões de longo prazo nos preços.

- O padrão de cruzamento das duas linhas filtra falsos rompimentos, evitando comprar em topos e vender em fundos.

- Os parâmetros do MACD são ajustáveis, adaptando-se a diferentes ambientes de mercado.

- Possibilidade de configurar estratégias de stop loss para controlar perdas individuais.

Riscos e Soluções

- Divergência do MACD pode levar à perda de oportunidades de negociação.

- Otimizar para uso combinado com o indicador RSI.

- Múltiplos sinais falsos de reversão em mercados laterais.

- Adicionar stop loss móvel para reduzir perdas; ajustar parâmetros do MACD para suavizar.

- A reversão não se confirma ou o preço continua caindo além do stop loss.

- Utilizar médias móveis exponenciais para aumentar a confiabilidade do stop loss.

- Ausência de estratégia de stop loss, impossibilidade de controlar perdas.

- Adicionar lógica de stop loss fixo ou móvel para controlar rigorosamente o valor da perda por operação.

Ideias de Otimização

- Ajustar os parâmetros do MACD para tornar a linha MACD mais suave. O MACD é um indicador de tendência de longo prazo; ser excessivamente sensível aumenta os sinais falsos.

- Adicionar lógica de stop loss móvel. Manter posição por longo prazo inevitavelmente enfrenta risco de drawdown; o stop loss móvel pode reduzir o risco.

- Combinar com outros indicadores como RSI. Um único indicador tem eficácia limitada; a combinação com outros indicadores pode melhorar os resultados.

- Adicionar módulo de gerenciamento de posição. Diferentes condições de mercado podem adotar diferentes estratégias de posicionamento.

Resumo

A estratégia de reversão de longo prazo com MACD captura oportunidades de reversão de longo prazo nos preços através da identificação da reversão do histograma do MACD. A estratégia consegue controlar conflitos entre prazos curtos e longos e evitar comprar em topos e vender em fundos. No entanto, como estratégia baseada em um único indicador, a estratégia de reversão de longo prazo com MACD também possui algumas limitações e ainda há espaço para otimização, especialmente quando combinada com outros indicadores.

- 1