Estratégia long-only baseada em médias móveis e RSI

Visão Geral

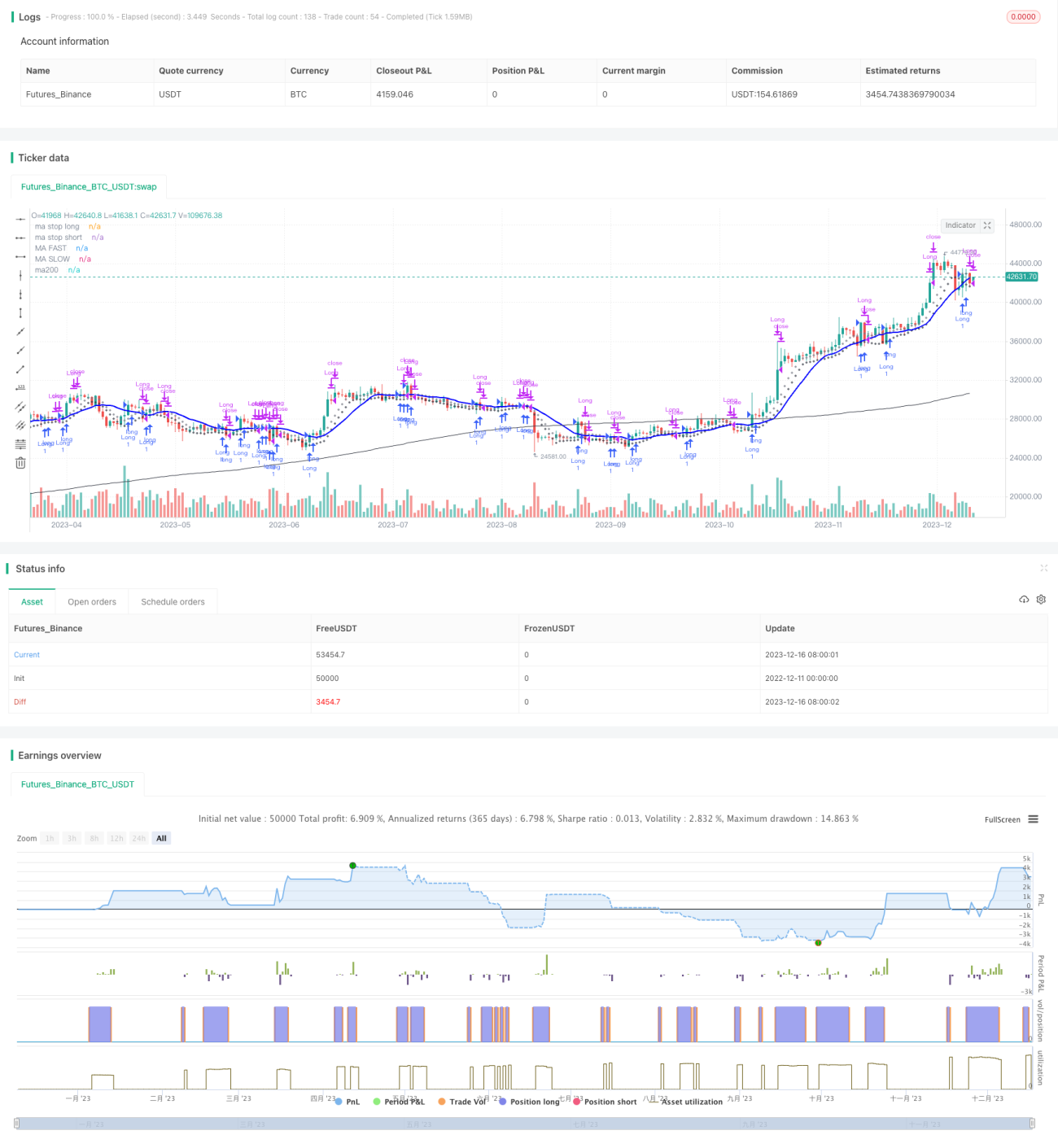

Esta estratégia é adaptada a partir de um artigo de Enrico Malverti, utilizando principalmente a Média Móvel Simples (SMA) e o Índice de Força Relativa (RSI) para identificar sinais de entrada e saída em posições compradas. A estratégia opera apenas em posições longas, sem posições curtas.

Princípio da Estratégia

O sinal de entrada ocorre quando o preço de fechamento cruza acima da SMA de período mais longo, abrindo uma posição comprada.

Os sinais de saída são os seguintes:

- Fechar a posição quando o RSI romper abaixo de 70 ou ultrapassar 75;

- Stop-loss quando o preço de fechamento cair abaixo da SMA de período mais curto;

- Take-profit quando o preço de fechamento cruzar abaixo da SMA de período mais curto.

Também são traçadas as linhas de SMA para stop-loss e take-profit.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

- Utiliza uma combinação simples de indicadores, fácil de entender e implementar;

- Opera apenas em posições compradas, evitando riscos adicionais de posições vendidas;

- Possui regras claras de entrada, stop-loss e take-profit, com risco controlável;

- Relativamente fácil de otimizar, podendo ajustar parâmetros como o período da SMA.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Pode gerar perdas consecutivas, levando à perda de confiança em seguir os sinais;

- Desalinhamento das médias móveis SMA pode causar riscos;

- O RSI pode divergir, tornando os sinais de sobrecompra/sobrevenda pouco confiáveis.

Medidas correspondentes:

- Estabelecer um mecanismo de acompanhamento fixo, sem interferência psicológica;

- Ajustar os parâmetros da SMA para otimizar o período;

- Combinar com outros indicadores para filtrar os sinais do RSI.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Testar diferentes configurações de parâmetros da SMA;

- Adicionar outros indicadores para filtrar sinais de entrada e saída;

- Incluir indicadores de tendência para distinguir entre tendência e consolidação;

- Tentar otimização adaptativa de parâmetros.

Resumo

A estratégia tem uma lógica clara e fácil de entender, utilizando indicadores básicos, com boa controlabilidade, adequada para operações de médio a longo prazo. No entanto, a configuração de parâmetros e a filtragem de indicadores exigem testes e otimizações repetidas para tornar a estratégia mais estável e confiável. Mesmo estratégias com lógica simples necessitam de muitas otimizações, ajustes e combinações enriquecidas para formar um sistema de negociação verdadeiramente utilizável.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version= 4

// form the original idea of Enrico Malverti www.enricomalverti.com , trading system 2015

// https://sauciusfinance.altervista.org

strategy(title="MAs & RSI strategy long only", overlay = true, max_bars_back=500)- 1