Estratégia Long/Short baseada nos indicadores SMA e PSAR

Visão Geral

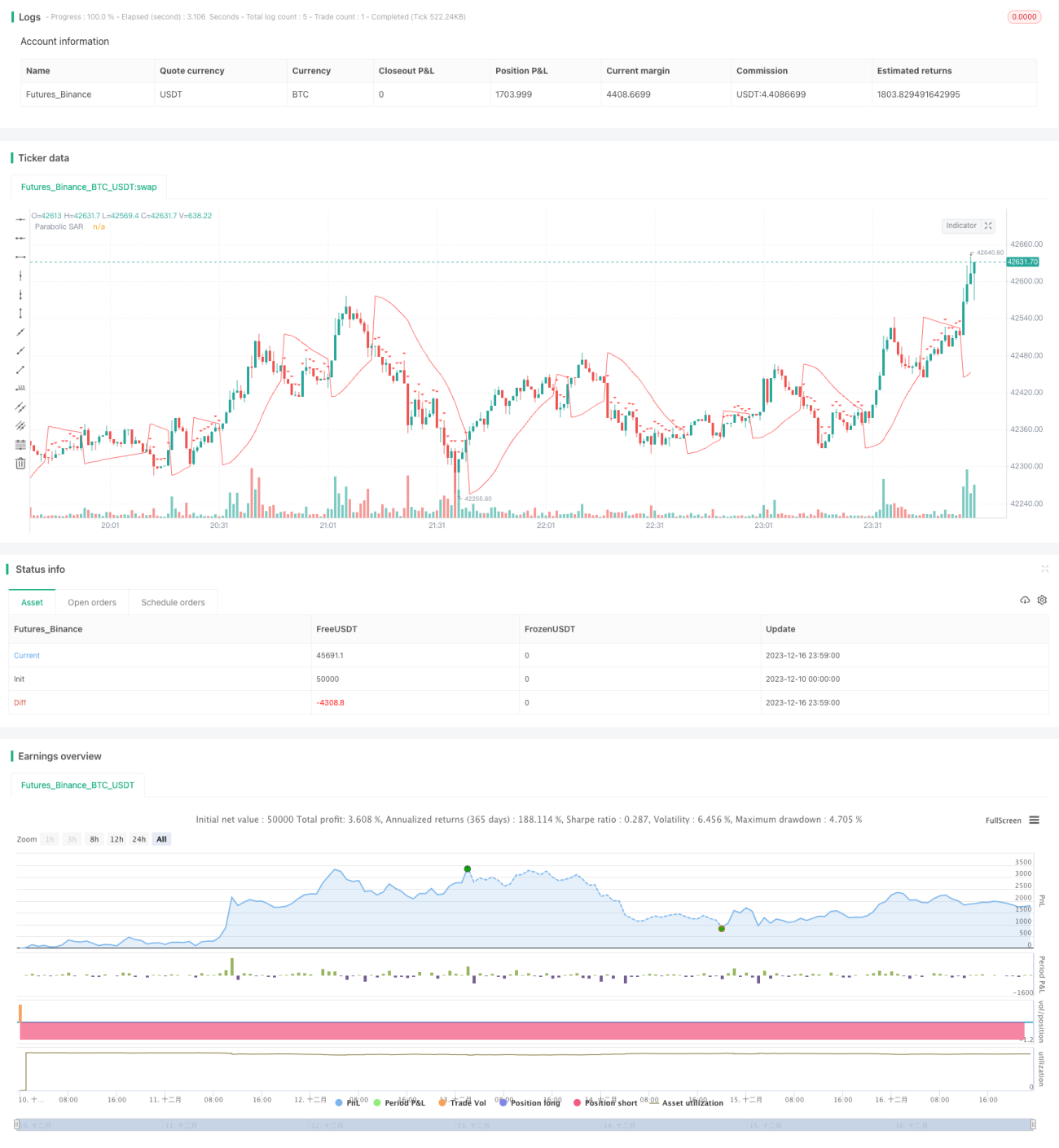

Esta estratégia, denominada "Estratégia Long/Short com SMA e PSAR", combina as vantagens da Média Móvel Simples (SMA) e do Indicador de Parabólico (PSAR) para determinar a direção da tendência do mercado e gerar sinais de negociação. Quando a SMA indica uma tendência de alta e o PSAR está abaixo do preço, considera-se um momento de compra; quando a SMA indica uma tendência de baixa e o PSAR está acima do preço, trata-se de um sinal de venda.

Princípio da Estratégia

A estratégia utiliza a SMA de 100 períodos para determinar a direção geral da tendência. Quando o preço de fechamento sobe acima da SMA 100, define-se uma tendência de alta; quando o preço de fechamento cai abaixo da SMA 100, define-se uma tendência de baixa.

Simultaneamente, calcula-se o indicador PSAR para identificar pontos de entrada mais precisos. O valor inicial do PSAR é definido como 0,02, o incremento como 0,01 e o valor máximo como 0,2. Em uma tendência de alta, se o PSAR estiver abaixo do preço de fechamento, gera-se um sinal de compra; já em uma tendência de baixa, se o PSAR estiver acima do preço de fechamento, gera-se um sinal de venda.

De forma integrada, quando a tendência é identificada como de alta e o PSAR está abaixo do preço de fechamento, ocorre um sinal de compra; quando a tendência é de baixa e o PSAR está acima do preço de fechamento, ocorre um sinal de venda.

Para reduzir o risco da negociação, a estratégia também possui saídas temporais, encerrando a posição após 5 minutos de operação.

Análise de Vantagens

Esta estratégia combina os indicadores SMA e PSAR para julgar a tendência e o momento de entrada, aproveitando as vantagens de ambos para aumentar a precisão das decisões. A SMA é útil para identificar a tendência geral, enquanto o PSAR é mais sensível aos pontos de entrada detalhados. A combinação torna a estratégia mais robusta.

Além disso, a saída temporal ajuda a controlar o risco de cada operação, evitando perdas excessivas. No geral, a estratégia é estável e confiável, adequada para a maioria dos ambientes de mercado.

Análise de Riscos

- Os indicadores SMA e PSAR podem gerar sinais falsos, resultando em perdas desnecessárias nas negociações.

- O período de saída temporal é curto, podendo não capturar totalmente as movimentações da tendência.

- Os parâmetros definidos (como o período da SMA e os parâmetros do PSAR) podem não ser adequados para determinados ativos, exigindo otimização.

- Risco de overfitting nos dados de backtest. No mercado real, as condições podem mudar e o desempenho da estratégia pode ser inferior ao do backtest.

Direções de Otimização

- Testar diferentes períodos da SMA para encontrar valores mais adequados para cada ativo específico.

- Testar e otimizar os parâmetros do PSAR para melhorar a precisão na identificação dos pontos de entrada.

- Aumentar o parâmetro da saída temporal, permitindo um tempo de posição maior quando o lucro for suficiente.

- Adicionar uma estratégia de stop loss para controlar melhor a perda máxima por operação.

Resumo

Esta estratégia utiliza de forma integrada indicadores como SMA e PSAR para avaliar a direção do mercado e o momento de entrada, sendo estável e confiável, adequada para a maioria dos ambientes de mercado. A saída temporal também contribui para o controle de risco. A estratégia pode ser aprimorada por meio da otimização de parâmetros e da adição de stop loss, alcançando melhores resultados em operações reais.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="SMA and Parabolic SAR Strategy with Time-Based Exit", shorttitle="SMA+PSAR", overlay=true)

// Define the parameters for the Parabolic SAR- 1