Estratégia Longa SuperTrend LSMA

Visão Geral

A estratégia de compra (long) Supertendência LSMA é uma estratégia que combina o indicador Supertendência com a média móvel LSMA. É adequada para mercados com tendências de longo prazo, como ações e criptomoedas, e funciona melhor em prazos maiores.

Princípio da Estratégia

As regras de negociação são as seguintes:

Sinal de entrada (compra): Quando o indicador Supertendência emite um sinal de compra e o preço de fechamento está acima da média móvel LSMA, abre-se uma posição comprada.

Sinal de saída (compra): Quando o indicador Supertendência emite um sinal de venda, a posição comprada é fechada.

Ou seja, utiliza-se a Supertendência para determinar a direção da tendência principal e a LSMA para identificar o ponto específico de entrada.

Análise de Vantagens

Essa estratégia combina o rastreamento de tendência com médias móveis, capturando a tendência principal e utilizando a média para filtrar sinais falsos (falsos rompimentos). Em comparação com o uso isolado de indicadores de tendência ou médias móveis, permite um melhor controle de risco.

Além disso, a Supertendência já possui certo atraso; combinada com a suavidade da LSMA, pode filtrar eficazmente o ruído do mercado, evitando ser enganado por falsos rompimentos.

Análise de Riscos

O maior risco dessa estratégia é a incapacidade de identificar com precisão os pontos de reversão da tendência. Quando a tendência se inverte, devido ao atraso da Supertendência e da LSMA, as perdas podem se ampliar. Nesse caso, é necessário um stop loss oportuno para controlar o risco.

Além disso, a parametrização afeta o desempenho da estratégia. Se os parâmetros ATR ou fator estiverem mal ajustados, a eficácia da Supertendência será comprometida; se o período da LSMA for muito curto, a filtragem será fraca e suscetível a ruídos. Portanto, a otimização de parâmetros é crucial.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Utilizar algoritmos de aprendizado de máquina para otimizar automaticamente os parâmetros, tornando-os mais adequados a diferentes condições de mercado.

- Adicionar mecanismo de stop loss: quando a perda atingir um limite pré-definido, fechar a posição forçadamente.

- Adicionar módulo de gerenciamento de posição: aumentar a posição quando a tendência principal estiver formada e reduzi-la quando a tendência terminar.

- Incluir mais filtros, como indicadores de volatilidade ou volume, para evitar riscos de reversão de tendência.

- Utilizar modelos de deep learning para determinar a tendência, substituindo a simples Supertendência, tornando a identificação mais inteligente.

Resumo

A estratégia de compra Supertendência LSMA integra as vantagens de indicadores de rastreamento de tendência e médias móveis, capturando a direção principal em prazos mais longos e filtrando ruídos com a média. Com otimização de parâmetros, mecanismos de stop loss e reforço no módulo de gerenciamento de risco, sua lucratividade e controle de risco podem ser aprimorados, tornando-se uma estratégia quantitativa muito prática.

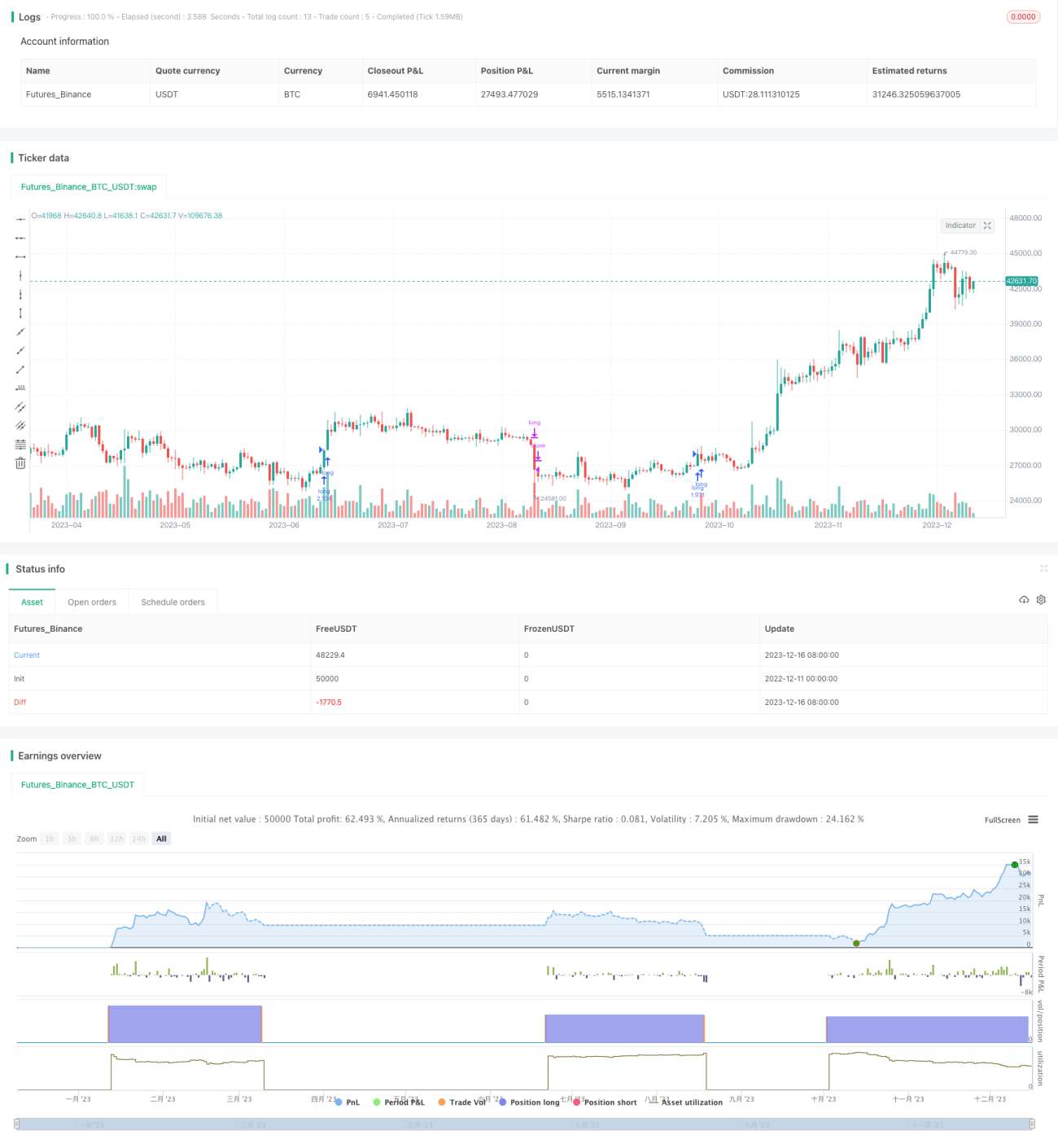

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Supertrend LSMA long Strategy", overlay = true, pyramiding=1,initial_capital = 100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.1)

- 1