Estratégia de rastreamento de tendência baseada no indicador AO e médias móveis

Visão Geral

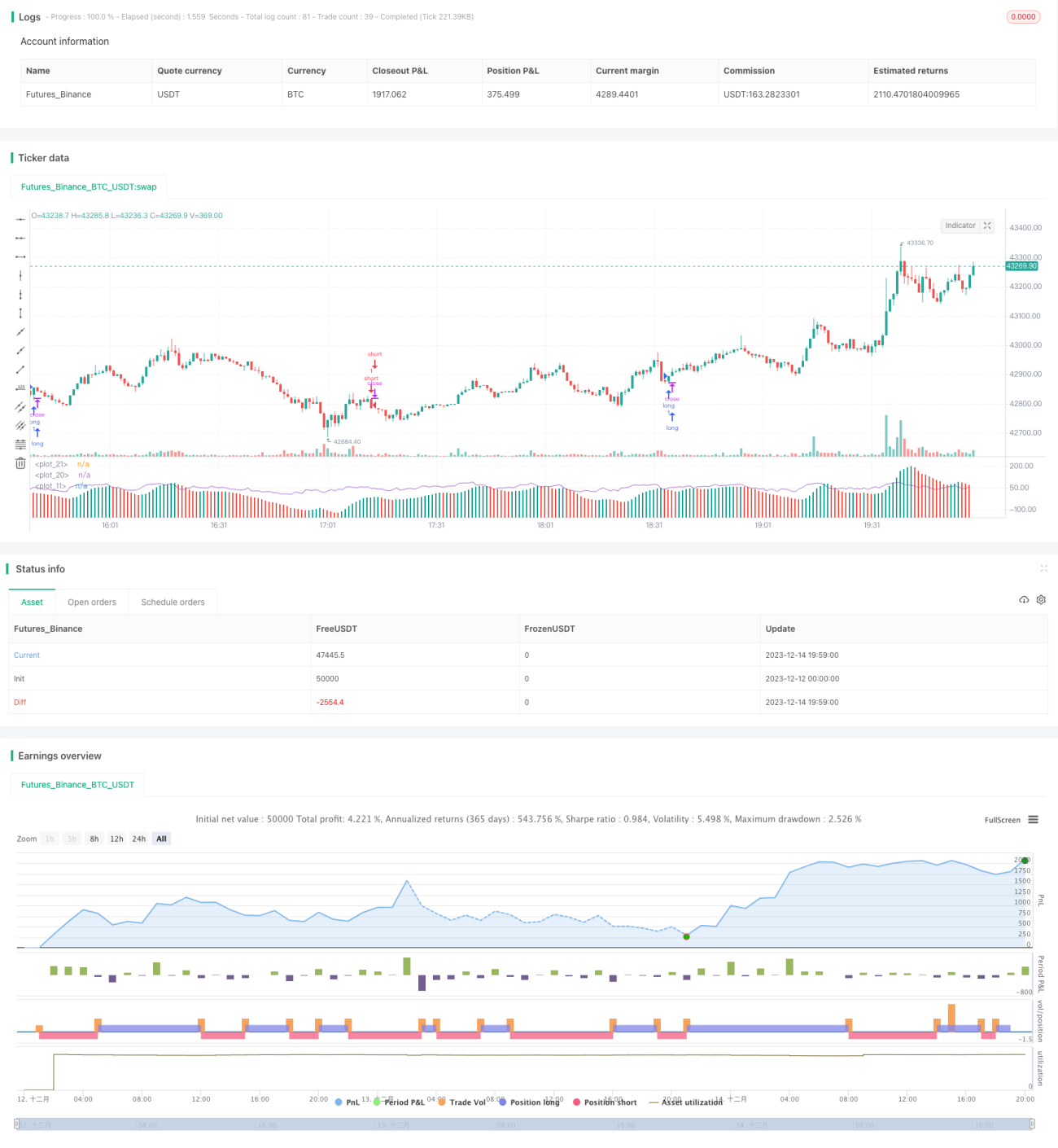

Esta estratégia utiliza o indicador Awesome Oscillator (AO) para determinar a direção da tendência e confirma a tendência com médias móveis, sendo uma estratégia de acompanhamento de tendência. As posições longas são abertas quando o AO cruza acima da linha zero e a linha rápida cruza acima da linha lenta; as posições curtas são abertas quando o AO cruza abaixo da linha zero e a linha rápida cruza abaixo da linha lenta, aproveitando a direcionalidade da tendência para obter lucros.

Princípio da Estratégia

A estratégia baseia-se principalmente no indicador AO para determinar a direção da tendência. O indicador AO é calculado a partir da diferença entre o ponto médio das barras e as médias móveis simples de 5 e 34 períodos, pertencendo à categoria de indicadores de Momentum. Quando o AO é positivo, significa que a média móvel de curto prazo está acima da média móvel de longo prazo, o que deve ser interpretado como um sinal de alta. Por outro lado, quando o AO é negativo, significa que a média móvel de curto prazo está abaixo da média móvel de longo prazo, o que deve ser interpretado como um sinal de baixa.

Assim, o indicador AO pode determinar efetivamente a direção da tendência. Quando o AO cruza acima da linha zero, o mercado se torna de alta, devendo-se abrir posições longas; quando o AO cruza abaixo da linha zero, o mercado se torna de baixa, devendo-se abrir posições curtas.

Além disso, a estratégia também incorpora as médias móveis de 20 e 200 períodos. O ângulo dessas duas médias representa a direção da tendência de médio e longo prazo. Confiar apenas no AO para determinar a tendência de curto prazo não é suficiente; é necessária a confirmação da tendência de médio e longo prazo, por isso foram adicionadas as médias móveis.

Quando a média rápida cruza acima da média lenta, indicando que a tendência de médio e longo prazo se torna de alta, abrimos posições longas no momento em que o AO cruza acima da linha zero, lucrando com a subida da tendência. Quando a média rápida cruza abaixo da média lenta, indicando que a tendência de médio e longo prazo se torna de baixa, abrimos posições curtas no momento em que o AO cruza abaixo da linha zero, lucrando com a queda da tendência.

Vantagens da Estratégia

- Utiliza o indicador AO para determinar a direção da tendência de curto prazo, com alta precisão.

- A inclusão das médias móveis para avaliar a tendência de médio e longo prazo filtra eficazmente falsos rompimentos.

- Lucros rápidos, adequada para operações de curto prazo.

Análise de Risco

- Quando o AO cruza abaixo da linha zero e as médias móveis emitem um sinal de venda, o preço pode continuar subindo por um período antes de reverter, havendo risco de entrada precoce.

- Quando o AO cruza acima da linha zero e as médias móveis emitem um sinal de compra, o preço pode continuar caindo por um período antes de reverter, havendo risco de entrada precoce.

- Risco de efeitos de borda em escalas maiores. Após a ruptura de níveis técnicos importantes, o AO pode apresentar distorções, gerando sinais falsos.

Direções de Otimização

- Testar diferentes combinações de parâmetros das médias móveis, como 10 e 50 períodos, para encontrar a combinação mais adequada.

- Adicionar outros indicadores, como o RSI, para tornar os sinais mais confiáveis.

- Otimizar a proporção fixa de stop loss para melhorar a relação risco-retorno da estratégia.

Resumo

Esta estratégia é uma estratégia simples de acompanhamento de tendência. A abordagem de usar o AO para determinar a tendência de curto prazo e confirmar com a tendência de médio e longo prazo está correta. A combinação do AO com médias móveis é amplamente utilizada e madura, conferindo alta confiabilidade a esta estratégia. Através de otimizações adicionais de parâmetros e combinações de indicadores, é possível aprimorar ainda mais o desempenho desta estratégia.

- 1