Estratégia de negociação baseada em duas médias móveis graduais com parâmetros diferentes.

Visão Geral

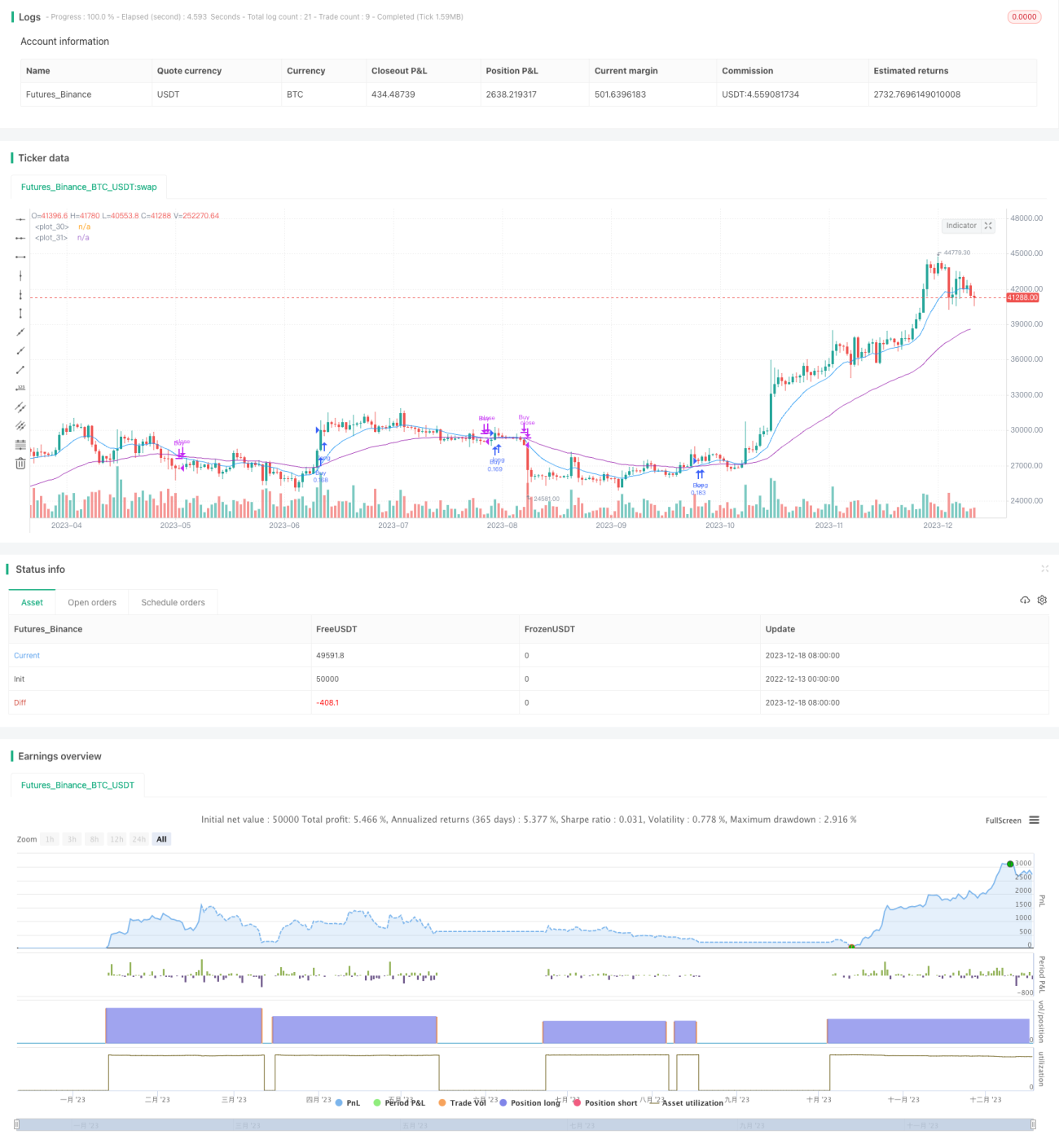

A Estratégia de Negociação com Médias Móveis Graduais é uma estratégia baseada nos sinais de cruzamento entre duas Médias Móveis Exponenciais (EMA) com parâmetros diferentes. Utiliza uma EMA de período mais curto e uma EMA de período mais longo, gerando sinais de negociação quando ocorre o cruzamento. Quando a linha rápida cruza acima da linha lenta, é gerado um sinal de compra; quando cruza abaixo, a posição é encerrada. A estratégia também incorpora gerenciamento de risco, como stop loss e trailing stop, para proteger ganhos e controlar perdas.

Princípio da Estratégia

O indicador central da estratégia são duas EMAs: a linha rápida e a linha lenta. O parâmetro padrão da linha rápida é de 13 períodos, reagindo de forma mais sensível às mudanças de preço; a linha lenta tem como padrão 48 períodos, com resposta mais lenta às variações de preço. Quando o preço sobe rapidamente no curto prazo, a linha rápida sobe antes da linha lenta; quando cai, a linha rápida desce mais rapidamente. Portanto, o cruzamento da linha rápida para cima da linha lenta é um sinal de alta no longo prazo; o cruzamento para baixo indica um sinal de baixa.

Com base nesse princípio, a estratégia compra quando a linha rápida cruza para cima da linha lenta, indicando o início de uma alta de preços, e fecha a posição quando a linha rápida cruza para baixo da linha lenta, sinalizando o fim da tendência de alta, realizando lucros. Para controlar riscos, a estratégia também define um stop loss inicial e um trailing stop: a distância do stop loss inicial é de 8% do preço de entrada, e o trailing stop padrão é de 120 pontos. Isso permite sair da posição rapidamente em caso de reversão, minimizando perdas.

Na implementação do código, a estratégia utiliza as funções crossover e crossunder para identificar os sinais de cruzamento das EMAs, acionando entry e close para compra e fechamento no momento do cruzamento.

Análise de Vantagens

A Estratégia de Negociação com Médias Móveis Graduais apresenta as seguintes vantagens:

- Sinais simples e claros, fáceis de entender e implementar, adequados para iniciantes;

- A média móvel filtra bem o ruído do mercado, permitindo identificar mudanças de tendência;

- Alta customização: os parâmetros das linhas rápida e lenta e os níveis de stop loss podem ser ajustados;

- Combinação com mecanismos de stop loss para controle eficaz de risco;

- Apresenta certa estabilidade.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Em mercados voláteis, o sinal de cruzamento da EMA pode ocorrer com atraso, sem refletir rapidamente as mudanças de preço;

- Ajustes de parâmetros para EMAs muito rápidas podem gerar mais sinais falsos;

- Em tendências fracas, os cruzamentos são raros, dificultando a captura de movimentos de preço;

- A estratégia não considera análises de tendência em prazos maiores, podendo gerar operações contrárias à tendência principal em mercados sem direção clara.

Esses riscos podem ser mitigados com as seguintes medidas:

- Combinar com outros indicadores para confirmar os sinais de cruzamento, como MACD, KD, etc.;

- Ajustar os parâmetros das EMAs de acordo com o mercado para reduzir sinais falsos;

- Adicionar um módulo de análise de tendência, referenciando médias de longo prazo para determinar a direção geral.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes áreas:

- Adicionar filtros para abertura de posição, evitando negociações desnecessárias em mercados laterais. Pode-se usar indicadores de volatilidade, volume de negociação, etc., para definir limites;

- Definir níveis de stop loss e take profit com base em pontos máximos/mínimos e suportes do mercado, melhorando a precisão;

- Adicionar um módulo de análise de tendência, utilizando tendências de prazos maiores para filtrar sinais de curto prazo, evitando divergências com a tendência principal;

- Utilizar aprendizado de máquina para treinar e otimizar os parâmetros das EMAs, tornando-os mais adequados às condições reais de mercado e reduzindo a taxa de sinais falsos.

Esses são os principais pontos de melhoria e otimização futura. A combinação adequada de mais indicadores e ferramentas de gerenciamento de risco tornará a estratégia de cruzamento de EMA mais eficaz.

Resumo

A Estratégia de Negociação com Médias Móveis Graduais é uma estratégia básica de acompanhamento de tendência. Utiliza o cruzamento entre EMAs rápida e lenta para identificar tendências de preço, combinando stop loss para controle de risco. Seus sinais são simples e claros, fáceis de entender e usar, especialmente indicados para iniciantes, sendo uma das estratégias típicas para quem começa em negociação quantitativa. No entanto, apresenta certa lentidão e risco de sinais falsos. Futuramente, pode ser otimizada e aprimorada com a introdução de mais indicadores e ferramentas, garantindo operação estável em ambientes de mercado mais complexos.

/*backtest

start: 2022-12-13 00:00:00

end: 2023-12-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// *** USE AT YOUR OWN RISK ***

//

strategy("EMA Strategy", shorttitle = "EMA Strategy", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 10)- 1