Estratégia de Negociação Reversa com Indicador de Momentum

Visão Geral

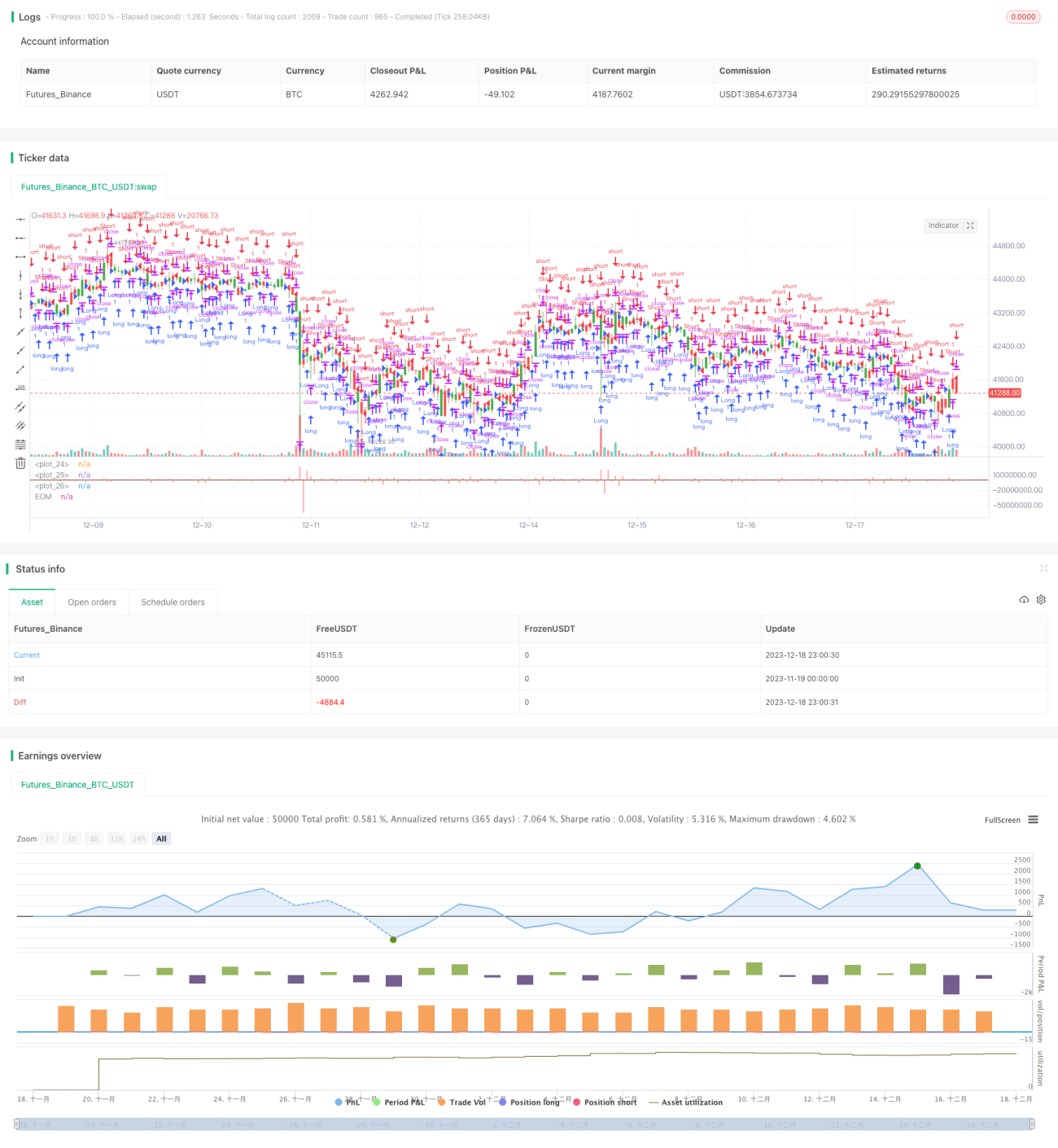

Esta estratégia é uma estratégia de reversão baseada em indicadores de momentum. Ela utiliza o Indicador de Facilidade de Movimento (EOM) para avaliar a tendência do mercado. Quando o indicador ultrapassa os limites definidos, são abertas posições compradas ou vendidas. Também oferece uma funcionalidade de reversão, permitindo escolher entre operações no sentido padrão ou reverso, conforme a necessidade.

Princípio da Estratégia

O Indicador de Facilidade de Movimento (EOM) mede a amplitude da variação de preço e volume. Ele retorna valores positivos e negativos. Valores positivos indicam alta de preço, valores negativos indicam queda. Quanto maior o valor absoluto, maior a variação de preço e/ou menor o volume.

O princípio da estratégia é:

- Calcular o valor do EOM para a vela atual.

- Avaliar se o valor ultrapassa o limite definido para compra ou venda:

- Se ultrapassar o limite de compra (padrão 4000), abrir posição comprada (long).

- Se ficar abaixo do limite de venda (padrão -4000), abrir posição vendida (short).

- Oferecer a funcionalidade de reversão:

- No modo normal, comprar significa expectativa de alta, vender significa expectativa de baixa.

- Com a reversão ativada, comprar significa expectativa de baixa, vender significa expectativa de alta.

Análise de Vantagens

As principais vantagens desta estratégia são:

- Utiliza o EOM para avaliar a tendência real do mercado, refletindo as variações de preço e volume.

- Os limites são personalizáveis.

- Possui funcionalidade de reversão, permitindo escolher entre modo normal ou reverso conforme necessário.

- Visualização intuitiva da direção (compra/venda) através da cor das velas.

Análise de Riscos

Os principais riscos desta estratégia são:

- O EOM pode gerar sinais falsos, ocorrendo falsas rupturas.

- Limites mal ajustados podem resultar em excesso ou escassez de negociações.

- Ao operar no modo reverso, é necessário garantir capacidade suficiente para suportar o risco.

Soluções:

- Combinar com outros indicadores para evitar sinais falsos.

- Ajustar os parâmetros dos limites para otimizar o número de negociações.

- Avaliar corretamente sua própria tolerância ao risco.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Combinar com médias móveis e outros indicadores para evitar falsas rupturas.

- Adicionar mecanismo de stop loss.

- Otimizar parâmetros, ajustando os limites de compra e venda.

- Acrescentar condições de abertura de posição para evitar negociações excessivas.

- No modo reverso, estabelecer uma estratégia de gerenciamento de risco.

Com essas melhorias, a estratégia pode se tornar mais estável, reduzir riscos e melhorar o desempenho em tempo real.

Resumo

Em resumo, esta estratégia utiliza o Indicador de Facilidade de Movimento para avaliar a tendência real do mercado, obtendo retornos extras através de posições compradas e vendidas. É simples e fácil de usar, considerando tanto a variação de preço quanto a variação de volume. Se aplicada em ambiente real, recomenda-se combiná-la com outros indicadores técnicos e otimizar adequadamente os parâmetros para obter melhores resultados.

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/06/2018

// This indicator gauges the magnitude of price and volume movement. - 1