Estratégia de Cruz Dourada com Duas EMAs

Visão Geral

Esta estratégia é uma estratégia de acompanhamento de tendência baseada nos cruzamentos de ouro e morte das médias móveis exponenciais (EMA) de 5 e 34 minutos. Quando a linha rápida cruza acima da linha lenta a partir de baixo, é aberta uma posição longa; quando a linha rápida cruza abaixo da linha lenta a partir de cima, é aberta uma posição curta. Stop loss e take profit são definidos para controlar o risco.

Princípio da Estratégia

- A linha rápida EMA5 e a linha lenta EMA34 geram sinais de negociação. A EMA5 reflete as mudanças recentes no preço, enquanto a EMA34 reflete as mudanças de médio prazo no preço.

- Quando a linha rápida cruza acima da linha lenta, é um cruzamento de ouro, indicando que o mercado de curto prazo é melhor que o de médio prazo, mantendo posições longas.

- Quando a linha rápida cruza abaixo da linha lenta, é um cruzamento da morte, indicando que o mercado de curto prazo é pior que o de médio prazo, mantendo posições curtas.

- Stop loss e take profit são definidos para bloquear lucros e controlar riscos.

Análise de Vantagens

- O uso de duas EMAs filtra falsos rompimentos, evitando ser pego em armadilhas.

- Acompanha a tendência de médio prazo, aumentando as oportunidades de lucro.

- Stop loss e take profit definidos controlam efetivamente o risco.

Análise de Riscos

- As duas EMAs têm defasagem, podendo perder oportunidades de negociação de curto prazo.

- Se o ponto de stop loss for muito amplo, há risco de perdas maiores.

- Se o ponto de take profit for muito apertado, perde-se a oportunidade de maximizar lucros.

Direções de Otimização

- Otimizar os parâmetros das EMAs para encontrar a melhor combinação.

- Otimizar os pontos de stop loss e take profit para garantir maiores lucros.

- Adicionar outros indicadores de filtro, como MACD, KDJ, etc., para aumentar a precisão dos sinais.

Resumo

Esta estratégia gera sinais de negociação com base nos cruzamentos de ouro e morte das duas médias móveis exponenciais (EMA) e define stop loss e take profit para controlar o risco. É uma estratégia simples e eficaz de acompanhamento de tendência de médio prazo. A otimização dos parâmetros de stop loss e take profit, juntamente com a introdução de outros indicadores de filtro, pode aumentar ainda mais a rentabilidade estável da estratégia.

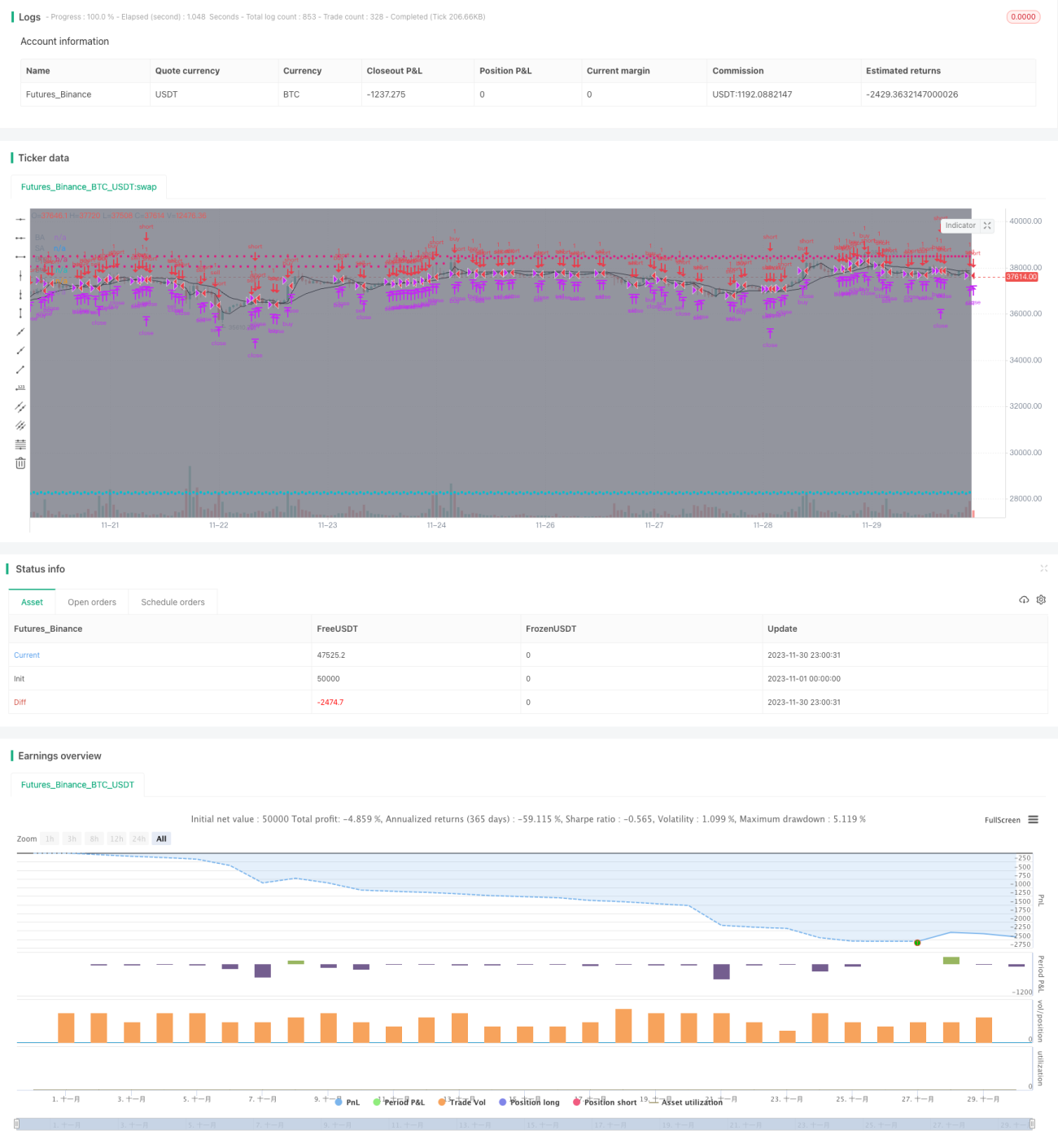

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)

USE_TRAILINGSTOP = input(title='Use Trailing Stop?', type=bool, defval=true)- 1