Estratégia Adaptativa de Limiar Dinâmico Baseada em Dados de Séries Temporais

Visão Geral

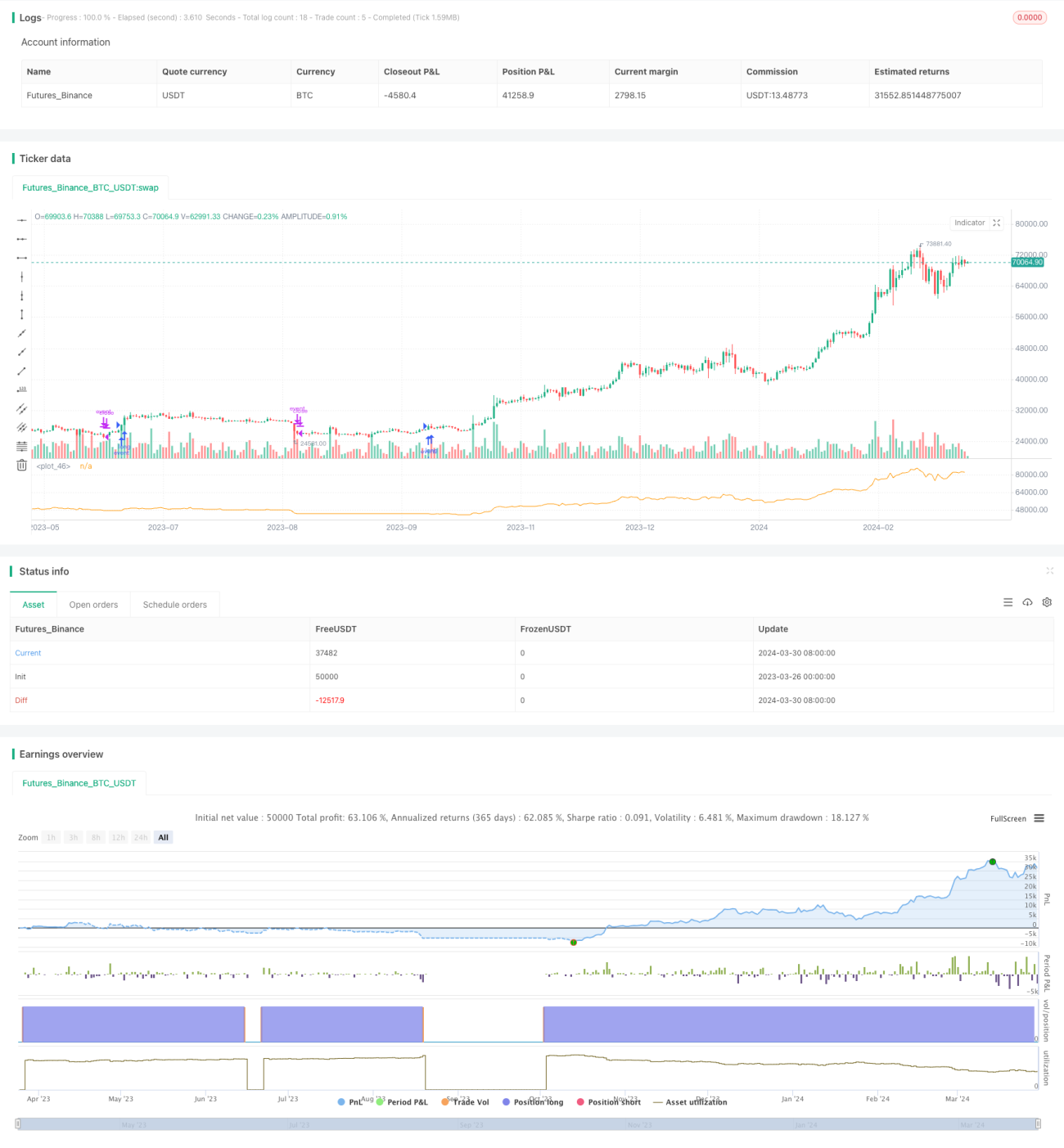

Esta estratégia baseia-se em séries temporais do valor líquido (NAV) de ações ou outros ativos financeiros. Ela calcula dinamicamente o Rácio de Eficiência (ER) para servir como fator de suavização da Média Móvel Exponencial (EMA), ajustando de forma adaptativa as bandas superior e inferior, gerando sinais de compra e venda. A ideia principal é utilizar toda a informação contida nos dados do NAV, calculando a complexidade das variações do NAV (ER) para ajustar dinamicamente o fator de suavização da EMA, obtendo assim bandas superior e inferior em constante mudança. Quando o preço ultrapassa a banda superior, abre-se uma posição longa; quando ultrapassa a banda inferior, fecha-se a posição.

Princípio da Estratégia

- Calcular o Rácio de Eficiência (ER) dos dados do NAV, que é a relação entre a variação direcional e a variação total do NAV. Quanto menor o ER, mais suave é a variação do NAV; quanto maior o ER, mais volátil é a variação.

- Utilizar o ER como parâmetro alfa da função pine_ema, calculando dinamicamente a média EMA e o desvio absoluto do NAV.

- Adicionar e subtrair o desvio absoluto à média EMA para obter as bandas superior e inferior dinâmicas.

- Quando o NAV atual ultrapassa a banda superior, abre-se uma posição longa; quando ultrapassa a banda inferior, fecha-se a posição.

Vantagens da Estratégia

- Aproveita plenamente toda a informação contida na série temporal do NAV, não necessitando de configurar parâmetros ou otimizações; o método é simples e natural.

- Ao calcular dinamicamente o ER para ajustar o fator de suavização da EMA, consegue adaptar-se à complexidade das variações do NAV, respondendo com flexibilidade às mudanças do mercado.

- Comparada com a EMA de parâmetros fixos tradicionais, a EMA dinâmica pode reduzir efetivamente o número de negociações e o tempo de permanência em posição, diminuindo custos e riscos de transação.

- Permite controlar eficazmente o drawdown. Em comparação com a estratégia de comprar e manter, esta estratégia pode reduzir o drawdown máximo em 2 a 3 vezes, ou aumentar os retornos em 2 a 3 vezes sob o mesmo drawdown.

- Pode ser facilmente aplicada a combinações de várias estratégias, permitindo o acionamento automático de cada uma.

Riscos da Estratégia

- A estratégia baseia-se na série temporal do NAV; em caso de inversão fundamental da tendência de preços, o fecho da posição pode ser lento, afetando os lucros.

- Embora a estratégia possa ajustar parâmetros de forma adaptativa, a sua adaptabilidade a condições extremas de mercado ainda requer estudos adicionais.

- Atualmente, a estratégia foca-se principalmente em posições longas; para posições curtas, são necessárias melhorias.

- Na prática, a estratégia exige ativos de elevada qualidade, com tendência de longo prazo ascendente.

Direções de Otimização

- Considerar otimizar o método de cálculo do ER, introduzindo mais indicadores que reflitam as características das variações do NAV, melhorando a robustez e eficácia do ER.

- Refinar as condições de abertura e fecho de posições, como adicionar trailing stop-loss/take-profit, stop-loss/take-profit percentuais, para aumentar a rentabilidade e resistência ao risco.

- Para diferentes ativos e ambientes de mercado, realizar otimização de parâmetros e ajustes adaptativos, melhorando a universalidade da estratégia.

- Combinar esta estratégia com outras (como trend following, mean reversion, etc.), aproveitando as vantagens de cada uma para aumentar a robustez e rentabilidade do portfólio.

Resumo

Esta estratégia calcula dinamicamente o Rácio de Eficiência (ER) como fator de suavização da Média Móvel Exponencial (EMA), ajustando de forma adaptativa as bandas superior e inferior para gerar sinais de compra e venda. A estratégia aproveita plenamente a informação contida na série temporal do NAV, não necessitando de muitos parâmetros ou otimizações; o método é simples e natural, capaz de responder com flexibilidade às mudanças do mercado e controlar efetivamente o drawdown. No entanto, a sua adaptabilidade a condições extremas de mercado ainda requer estudos adicionais; na prática, é necessário selecionar ativos com cuidado. Futuramente, a estratégia pode ser otimizada e melhorada em termos de métodos de cálculo, condições de abertura/fecho, otimização de parâmetros e combinação de estratégias, aumentando a sua robustez e rentabilidade.

- 1