Estratégia de Momento de Tendência com Duas Médias Móveis e RSI

Resumo

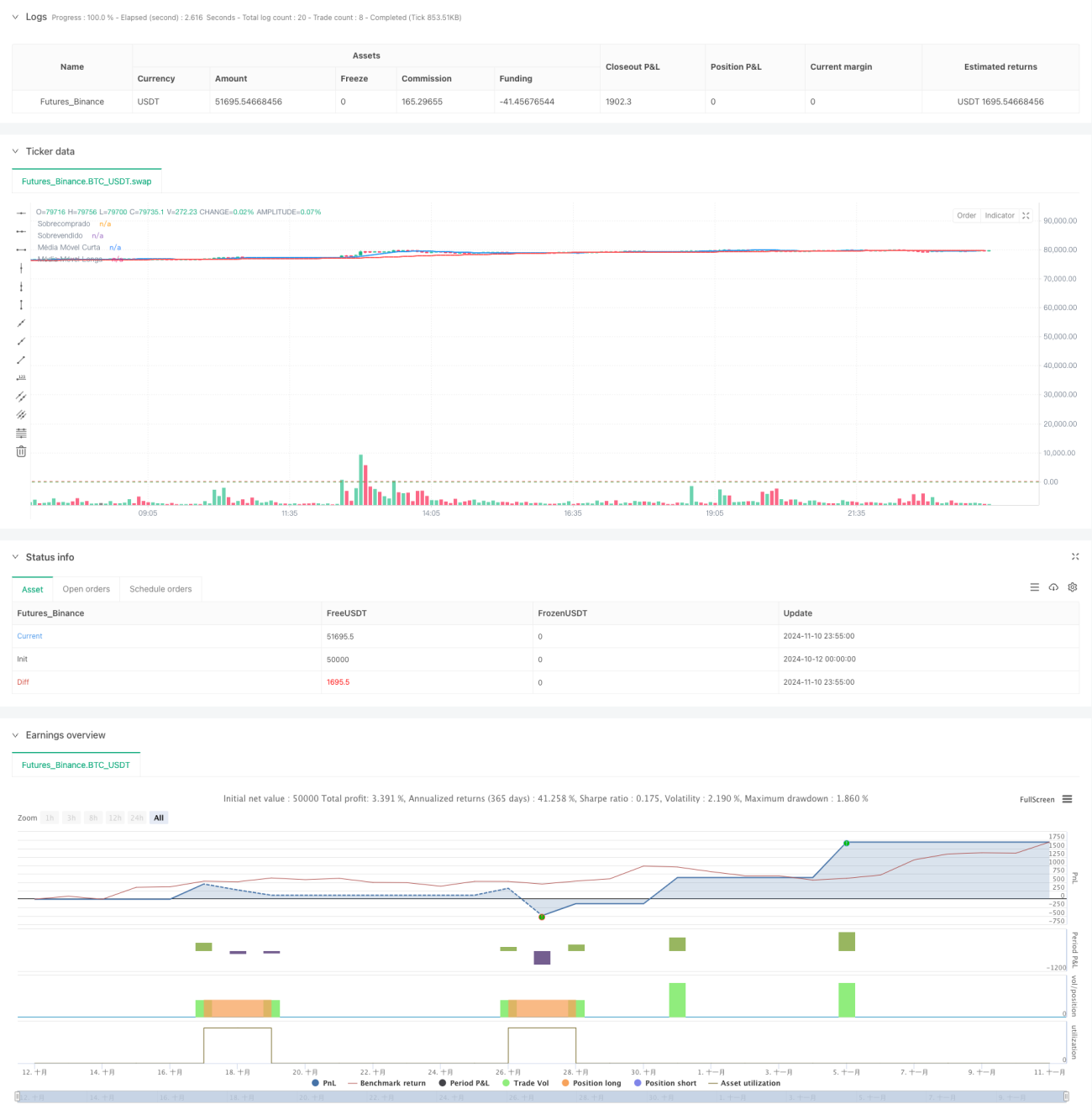

Esta estratégia é um sistema de negociação de acompanhamento de tendência que combina médias móveis duplas e o indicador RSI. A estratégia determina a direção da tendência do mercado através do cruzamento de médias móveis de curto e longo prazo, ao mesmo tempo que utiliza o indicador RSI em zonas de sobrecompra e sobrevenda para encontrar melhores oportunidades de entrada, alcançando uma combinação perfeita entre acompanhamento de tendência e reversão de momentum. A estratégia utiliza uma gestão de capital baseada em percentagem, investindo 10% do saldo total da conta em cada operação, controlando eficazmente o risco.

Princípio da Estratégia

A estratégia utiliza médias móveis simples (SMA) de 10 e 50 períodos para identificar tendências. Quando a média móvel de curto prazo cruza acima da média de longo prazo e o RSI está abaixo de 30, o sistema gera um sinal de compra; quando a média de curto prazo cruza abaixo da média de longo prazo e o RSI está acima de 70, o sistema gera um sinal de venda. Para o fecho de posições, quando o RSI ultrapassa 70, as posições longas são fechadas, e quando o RSI fica abaixo de 30, as posições curtas são fechadas. Este design garante a precisão da direção da tendência e permite realizar lucros atempadamente quando o preço está sobrecomprado ou sobrevendido.

Vantagens da Estratégia

- Combina confirmação dupla de tendência e momentum, aumentando a taxa de sucesso das operações.

- Utiliza gestão de capital baseada em percentagem, controlando eficazmente o risco.

- Define condições claras de entrada e saída, evitando julgamentos subjetivos.

- Aproveita ao máximo as características de sobrecompra e sobrevenda do indicador RSI.

- A lógica da estratégia é clara, fácil de entender e executar.

- Adequada para diferentes ambientes de mercado, com forte adaptabilidade.

Riscos da Estratégia

- Em mercados laterais, pode gerar muitos sinais falsos.

- O indicador RSI pode permanecer em zonas de sobrecompra ou sobrevenda por longos períodos durante tendências fortes.

- O sistema de médias móveis duplas apresenta algum atraso.

- Parâmetros fixos podem não ser adequados para todos os ambientes de mercado.

Sugere-se gerir o risco através das seguintes formas:

- Definir stop loss

- Ajustar parâmetros dinamicamente

- Adicionar indicadores de confirmação de tendência

- Controlar o tamanho de cada operação

Direções de Otimização da Estratégia

- Introduzir um mecanismo de parâmetros adaptativos, ajustando dinamicamente os períodos das médias móveis com base na volatilidade do mercado.

- Adicionar um filtro de força da tendência para evitar operar em tendências fracas.

- Otimizar o sistema de gestão de capital, ajustando o tamanho da posição de acordo com a volatilidade do mercado.

- Incorporar mais indicadores técnicos para confirmação das operações.

- Desenvolver um mecanismo de stop loss dinâmico para melhorar a eficiência do uso do capital.

Conclusão

Esta é uma estratégia de trading quantitativo que combina perfeitamente acompanhamento de tendência e reversão de momentum. Através de médias móveis duplas para determinar a direção da tendência e utilizando o RSI para encontrar os melhores pontos de entrada, garante a precisão da direção da operação e permite realizar lucros atempadamente quando o preço está sobrecomprado ou sobrevendido. O sucesso da estratégia depende da definição adequada dos parâmetros e do controlo eficaz do risco. Através de otimização e melhoria contínuas, a estratégia tem potencial para obter retornos estáveis em diferentes ambientes de mercado.

- 1