Estratégia de Negociação Quantitativa Ajustável com Data de Cruzamento de Dupla Média Móvel e MACD

Visão Geral

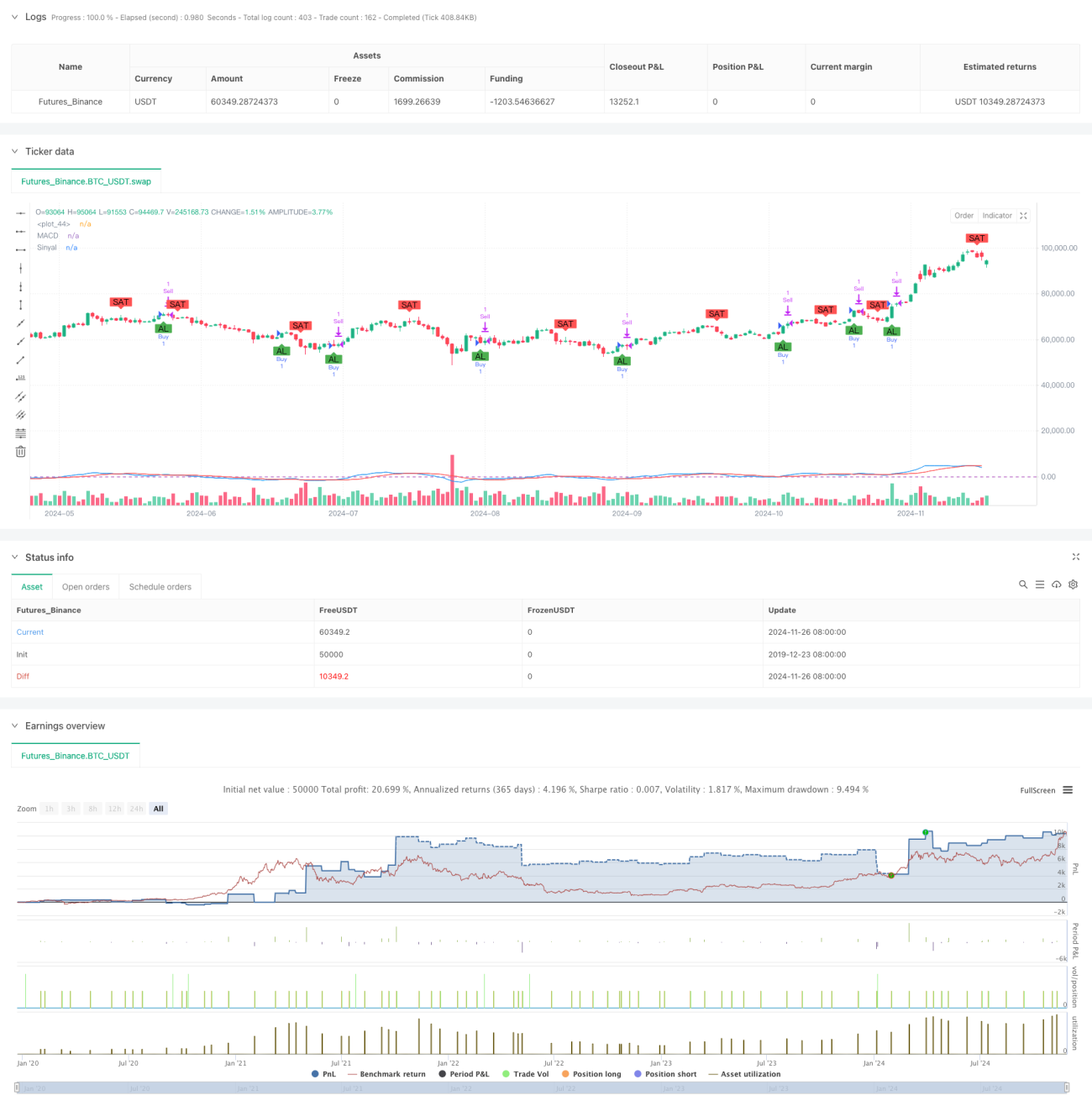

Esta é uma estratégia de negociação quantitativa baseada no indicador MACD, que executa negociações dentro de um intervalo de tempo específico. O núcleo da estratégia utiliza médias móveis rápidas e lentas para calcular o valor do MACD, e a interseção com a linha de sinal determina os momentos de compra e venda. A estratégia também inclui mecanismos de stop loss e take profit para controlar riscos e garantir lucros.

Princípio da Estratégia

A estratégia calcula o valor do MACD utilizando médias exponenciais móveis (EMA) de 8 e 16 períodos, e utiliza uma média móvel simples (SMA) de 11 períodos como linha de sinal. Quando a linha MACD cruza para cima da linha de sinal, gera-se um sinal de compra; quando cruza para baixo, gera-se um sinal de venda. Além disso, a estratégia incorpora um stop loss de 1% e um take profit de 2%, e só executa negociações dentro do intervalo de tempo especificado pelo usuário (por padrão, todo o ano de 2023).

Vantagens da Estratégia

- Alta flexibilidade temporal: através do parâmetro de intervalo de tempo, o usuário pode controlar com precisão o período de operação da estratégia, facilitando backtests e negociações reais em momentos específicos.

- Gestão de risco robusta: integra mecanismos de stop loss e take profit, controlando efetivamente a exposição ao risco de cada negociação.

- Parâmetros altamente ajustáveis: todos os principais parâmetros dos indicadores podem ser ajustados, incluindo os períodos das médias rápidas e lentas, o período da linha de sinal e as proporções de stop loss e take profit.

- Sinais claros: os sinais de negociação baseados no cruzamento do MACD são nítidos, fáceis de executar e monitorar.

Riscos da Estratégia

- Risco de atraso: devido ao uso de sistemas de médias móveis, os sinais apresentam certo atraso, podendo perder os melhores pontos de entrada.

- Risco em mercado lateral: em mercados de oscilação lateral (sideways), podem ocorrer sinais falsos frequentes, levando ao excesso de negociações.

- Risco de stop loss fixo: o uso de um stop loss percentual fixo pode não se adaptar bem a diferentes condições de mercado.

- Dependência temporal: o desempenho da estratégia pode ser influenciado pelas características do mercado em períodos específicos, não sendo garantida estabilidade em todos os momentos.

Direções para Otimização da Estratégia

- Introduzir filtro de tendência: pode-se adicionar uma média móvel de longo prazo ou o indicador ATR como confirmação de tendência, reduzindo sinais falsos.

- Mecanismo de stop loss dinâmico: considerar o uso de ATR ou volatilidade para definir níveis de stop loss dinâmicos, melhorando a adaptabilidade.

- Otimizar a confirmação de sinais: pode-se adicionar indicadores auxiliares como volume ou RSI para confirmar a validade dos sinais.

- Otimização de períodos temporais: sugere-se adicionar análise em múltiplos períodos de tempo para aumentar a confiabilidade dos sinais.

- Melhoria na gestão de posição: pode-se introduzir um sistema dinâmico de gestão de posição baseado na volatilidade.

Resumo

Esta é uma estratégia de negociação quantitativa com estrutura completa e lógica clara. Ao gerar sinais de negociação através do cruzamento do MACD, combinados com filtragem temporal e gestão de risco, forma-se um sistema de negociação prático. A estratégia possui alta ajustabilidade, sendo adequada para otimizações e personalizações adicionais. Recomenda-se que os traders realizem backtests completos antes de usar em negociações reais e ajustem os parâmetros de acordo com o ativo específico e as condições de mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © sergengurgen83

//@version=5- 1