Estratégia de Cruzamento de Momentum RSI com Médias Móveis de Múltiplos Períodos

Visão Geral

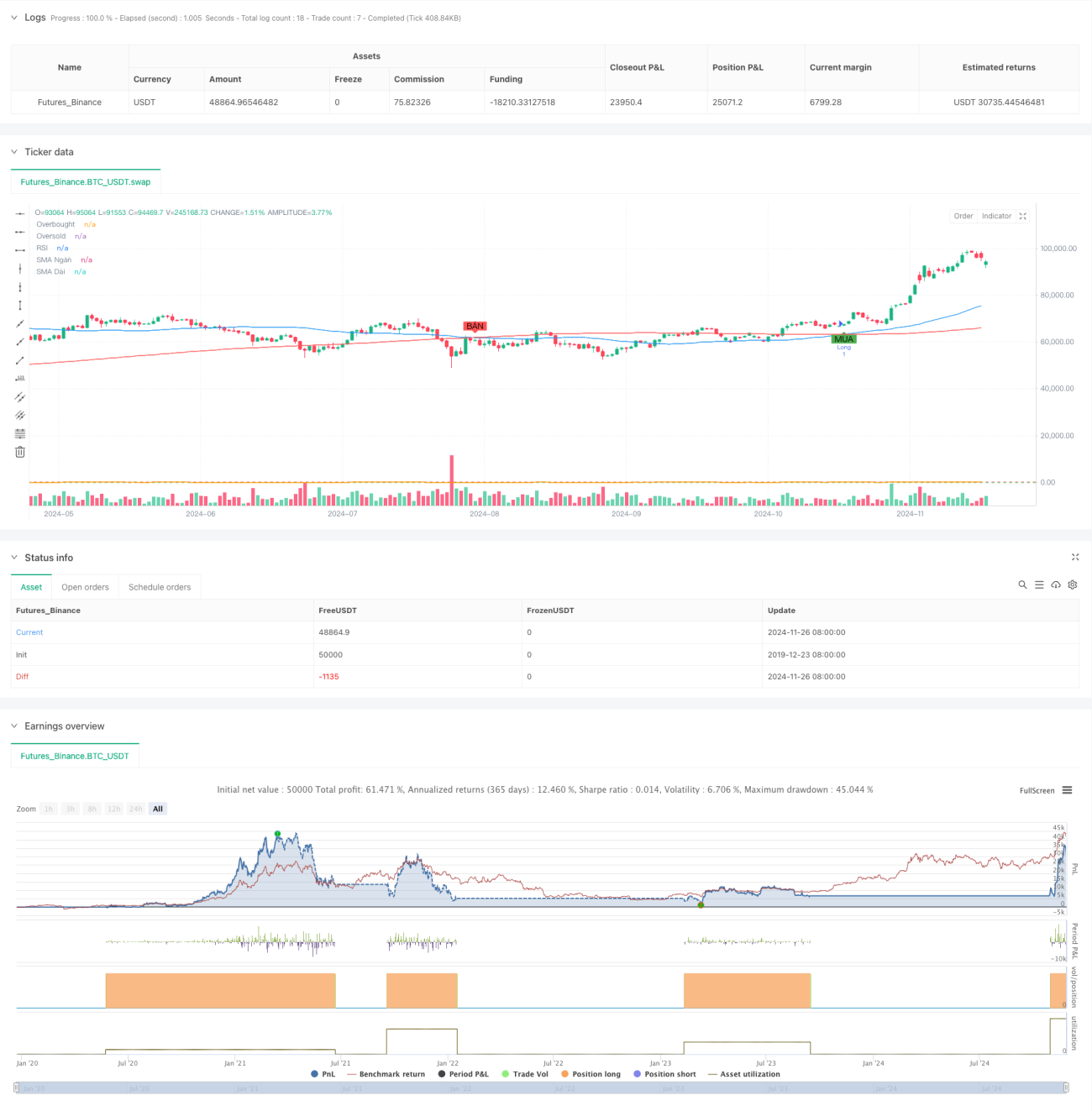

Esta estratégia é um sistema de trading quantitativo que combina Médias Móveis (SMA) e o Índice de Força Relativa (RSI). Ela determina os momentos de negociação observando os sinais de cruzamento entre médias móveis de curto e longo prazo, juntamente com os níveis de sobrecompra e sobrevenda do RSI. A estratégia é desenvolvida na linguagem Pine Script da plataforma TradingView, permitindo a automação de negociações e exibição gráfica.

Princípio da Estratégia

O núcleo lógico da estratégia baseia-se no uso combinado de dois indicadores técnicos principais. Primeiro, o sistema calcula as médias móveis simples (SMA) de 50 e 200 períodos, cujo cruzamento forma o principal sinal de julgamento de tendência. Em segundo lugar, o sistema incorpora o RSI de 14 períodos, definindo 70 e 30 como limites de sobrecompra e sobrevenda para filtrar os sinais de negociação. Quando a média de curto prazo cruza acima da média de longo prazo e o RSI não atingiu o nível de sobrecompra, o sistema gera um sinal de compra (long). Quando a média de curto prazo cruza abaixo da média de longo prazo e o RSI não atingiu o nível de sobrevenda, o sistema gera um sinal de saída (fechamento de posição).

Vantagens da Estratégia

- Alta Confiabilidade dos Sinais: Ao combinar um indicador de tendência (SMA) com um indicador de momentum (RSI), o risco de falsos rompimentos é efetivamente reduzido.

- Grande Ajuste de Parâmetros: A estratégia oferece vários parâmetros ajustáveis, incluindo os períodos das médias móveis, o período do RSI e os limites, facilitando a otimização para diferentes condições de mercado.

- Feedback Visual Claro: Os sinais de negociação são exibidos claramente no gráfico, incluindo médias móveis de cores diferentes e marcadores de sinal de compra e venda com anotações de texto.

- Alto Grau de Automação: Suporta negociação totalmente automatizada, sem necessidade de intervenção manual.

Riscos da Estratégia

- Risco de Reversão de Tendência: Em reversões bruscas do mercado, a natureza defasada do sistema de médias móveis pode levar a grandes rebaixamentos (drawdowns).

- Risco de Mercado Lateral (Range): Durante fases de consolidação, os frequentes cruzamentos de médias móveis podem gerar sinais falsos em excesso.

- Sensibilidade a Parâmetros: Diferentes configurações de parâmetros podem levar a grandes variações no desempenho da estratégia, exigindo testes históricos exaustivos.

Direções de Otimização da Estratégia

- Adicionar Filtro de Força de Tendência: Pode-se adicionar indicadores de força de tendência, como o ADX, para abrir posições apenas quando a tendência for clara.

- Introduzir Mecanismo de Stop Loss: Configurar condições de stop loss baseadas no ATR ou em um percentual fixo para controlar o risco de cada negociação.

- Otimizar o Mecanismo de Saída: Considerar sair da posição mais cedo quando o RSI atingir valores extremos, ou combinar outros indicadores técnicos para otimizar o momento da saída.

- Adicionar Confirmação de Volume: Ao gerar sinais de negociação, incorporar a análise de volume para aumentar a confiabilidade do sinal.

Resumo

Esta estratégia constrói um sistema de negociação relativamente robusto através de um mecanismo de dupla filtragem composto pelo cruzamento de médias móveis e pelos níveis de sobrecompra/sobrevenda do RSI. Ela é adequada para aplicação em mercados com tendências claras, mas requer que o investidor ajuste os parâmetros de acordo com as características específicas do mercado. Adicionando mais condições de filtro e mecanismos de controle de risco, a estabilidade da estratégia pode ser ainda mais aprimorada. Ao aplicar em conta real, recomenda-se realizar primeiro testes retrospectivos (backtesting) completos e otimizar os parâmetros adequadamente com base nas condições reais do mercado.

- 1