Visão Geral

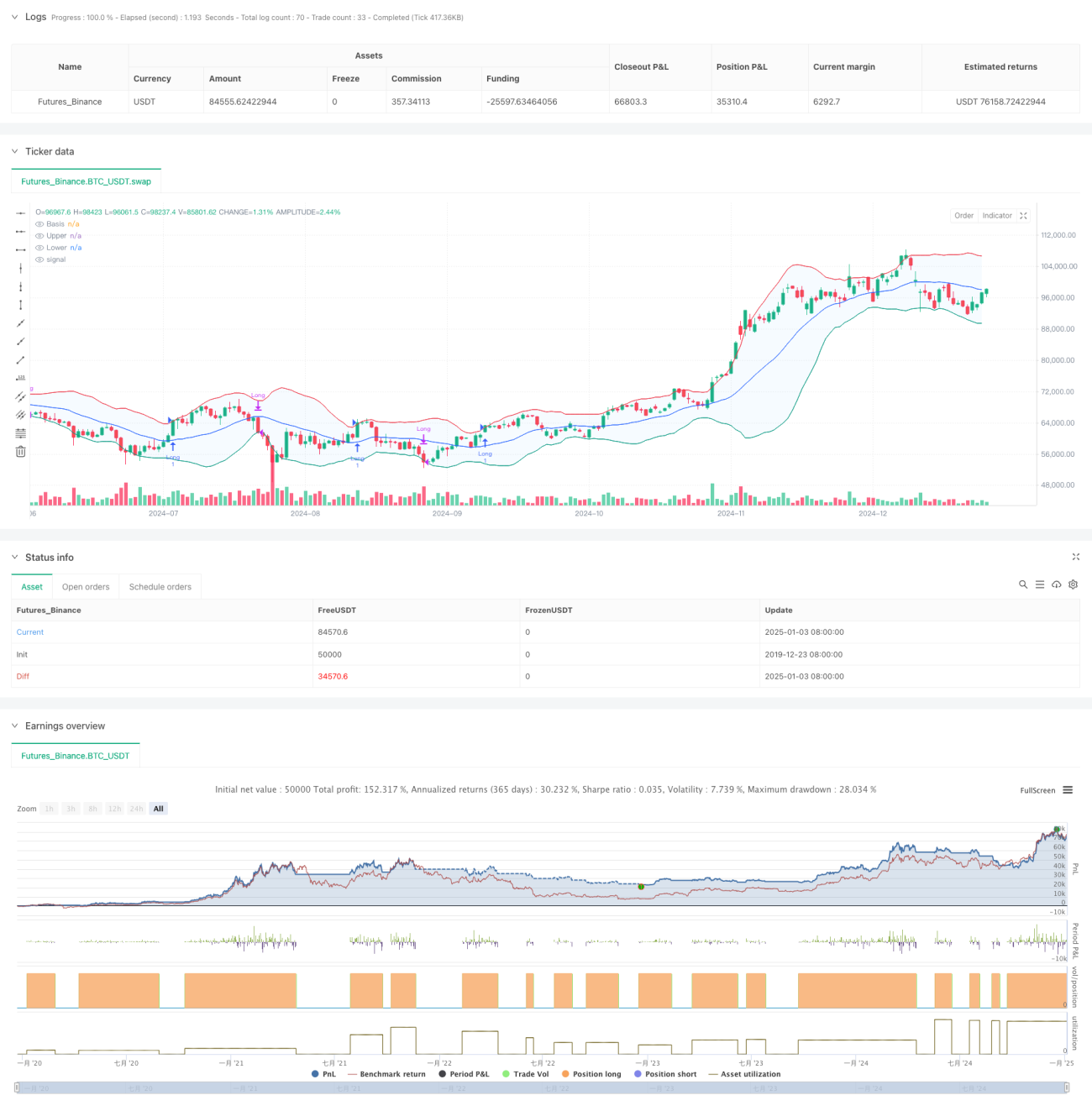

Esta estratégia é um sistema de negociação de momentum baseado no indicador Bandas de Bollinger. Ela monitora a relação entre o preço e a banda superior de Bollinger para identificar oportunidades potenciais de ruptura e fecha a posição quando o preço cai abaixo da banda inferior. As Bandas de Bollinger são compostas por três linhas: a banda média (média móvel), a banda superior e a banda inferior (calculadas com base no desvio padrão). A estratégia suporta vários tipos de médias móveis e permite ajustar os parâmetros de acordo com a preferência do trader.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes pontos:

- Sinal de entrada: quando o preço de fechamento rompe a banda superior de Bollinger, indica que o mercado pode estar apresentando uma forte tendência de alta, momento em que uma posição comprada é aberta.

- Sinal de saída: quando o preço de fechamento cai abaixo da banda inferior de Bollinger, indica que o momentum de alta pode estar se esgotando, momento em que a posição é fechada para obter lucro.

- Cálculo das Bandas de Bollinger: a banda média utiliza um tipo opcional de média móvel (SMA, EMA, SMMA, WMA, VWMA), e as bandas superior e inferior são determinadas por múltiplos do desvio padrão para definir a largura.

- Gerenciamento de trades: a estratégia executa negociações dentro de um período de tempo especificado, utilizando 100% do capital em cada operação, considerando também taxas de corretagem e slippage.

Vantagens da Estratégia

- Alta adaptabilidade: suporta vários tipos de médias móveis e ajustes de parâmetros, podendo se adaptar a diferentes condições de mercado.

- Gerenciamento de risco sólido: utiliza a banda inferior de Bollinger como ponto de stop loss, controlando efetivamente o risco.

- Confirmação de ruptura: o uso da banda superior como ponto de entrada ajuda a filtrar falsas rupturas.

- Gerenciamento de capital razoável: adota um percentual fixo de capital, evitando alavancagem excessiva.

- Consideração de custos de negociação: inclui taxas e slippage nos cálculos, aproximando-se mais do ambiente real de negociação.

Riscos da Estratégia

- Risco de mercado lateral: em mercados de lateralização, pode gerar sinais falsos facilmente.

- Risco de defasagem: as médias móveis possuem defasagem, podendo perder o melhor momento de entrada.

- Sensibilidade a parâmetros: diferentes combinações de parâmetros podem levar a grandes variações no desempenho da estratégia.

- Risco de uso do capital: a alocação de 100% do capital pode resultar em grandes drawdowns.

Direções de Otimização da Estratégia

- Adicionar indicadores de confirmação de tendência: incluir indicadores de tendência como ADX para aumentar a precisão das entradas.

- Otimizar o gerenciamento de capital: introduzir dimensionamento dinâmico de posição, ajustando o tamanho conforme a volatilidade do mercado.

- Aprimorar o mecanismo de take profit: definir stops dinâmicos para capturar mais ganhos em tendências fortes.

- Adicionar filtro de ambiente de mercado: incluir indicadores de volatilidade para evitar negociações em condições inadequadas.

Resumo

Esta é uma estratégia de trend following baseada nas Bandas de Bollinger, que captura tendências do mercado observando a relação entre o preço e as bandas. A estratégia é bem projetada, com boa ajustabilidade e mecanismos de gerenciamento de risco. Com as direções de otimização sugeridas, é possível melhorar ainda mais a estabilidade e a lucratividade da estratégia. Ela é especialmente adequada para mercados com maior volatilidade, mas requer que o trader ajuste os parâmetros e as medidas de controle de risco de acordo com a situação real.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Bollinger Bands Strategy", overlay=true, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs- 1