Algoritmo de combinação dinâmica da estratégia de negociação de tendência Supertrend em múltiplos períodos de tempo

Visão Geral

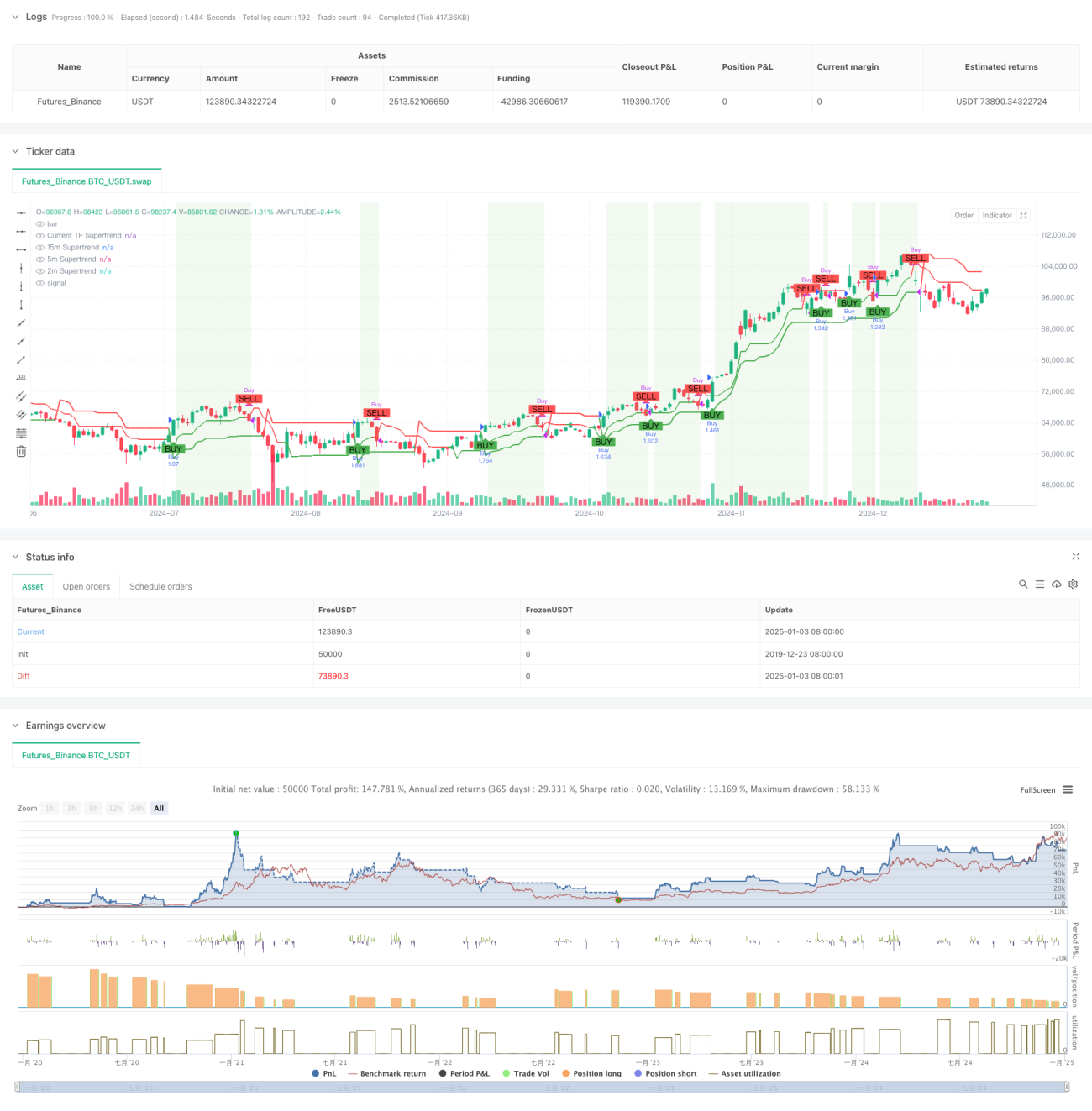

Esta estratégia é um sistema de acompanhamento de tendências adaptativo baseado no indicador Supertrend de múltiplos períodos. Ela integra sinais do Supertrend de três diferentes períodos (15 minutos, 5 minutos e 2 minutos) para construir uma estrutura abrangente de identificação de tendências. A estratégia utiliza um filtro de horário para garantir que opere apenas nos períodos mais ativos e encerra automaticamente as posições no final do dia para evitar riscos noturnos.

Princípio da Estratégia

O núcleo da estratégia é confirmar sinais de negociação por meio da consistência de tendências em múltiplos períodos. Especificamente:

- Utiliza o período ATR e o fator multiplicador para calcular a linha Supertrend de cada período.

- Gera sinal de compra quando os três períodos apresentam sinal de alta (preço acima da linha Supertrend).

- Gera sinal de venda quando o preço cai abaixo da linha Supertrend de 5 minutos ou quando o pregão chega ao fim.

- Controla o horário de negociação por meio da configuração de fuso horário e filtro de sessão (padrão 09:30-15:30).

Vantagens da Estratégia

- A confirmação multidimensional da tendência aumenta a confiabilidade do sinal, reduzindo efetivamente os riscos de falsos rompimentos.

- Os parâmetros adaptativos do Supertrend permitem que a estratégia se ajuste a diferentes ambientes de volatilidade do mercado.

- O mecanismo rigoroso de gerenciamento de horário evita interferências durante períodos de baixa eficiência.

- A interface visual clara exibe o estado da tendência para todos os períodos.

- O sistema flexível de gerenciamento de posições suporta configuração percentual.

Riscos da Estratégia

- Em mercados laterais (congestionados), pode gerar sinais em excesso, aumentando os custos de negociação.

- Os múltiplos filtros podem levar à perda de algumas oportunidades lucrativas.

- Depende da otimização de parâmetros, que podem precisar de ajustes em diferentes condições de mercado.

- A complexidade computacional é relativamente alta, podendo haver problemas de eficiência na execução.

Direções de Otimização

- Introduzir mecanismo adaptativo de volatilidade para ajustar dinamicamente os parâmetros do Supertrend conforme o estado do mercado.

- Adicionar indicadores de confirmação de volume para melhorar a precisão da identificação de tendências.

- Desenvolver um algoritmo inteligente de filtro de horário que identifique automaticamente os melhores períodos de negociação.

- Otimizar o algoritmo de gerenciamento de posições para um controle de risco mais refinado.

- Adicionar módulo de classificação do ambiente de mercado, adotando estratégias diferenciadas para diferentes características do mercado.

Resumo

Esta estratégia constrói um sistema de negociação robusto por meio da análise de tendências em múltiplos períodos e um rigoroso sistema de controle de risco. Embora haja espaço para otimização, sua lógica central é sólida, sendo adequada para desenvolvimento adicional e aplicação em tempo real. O design modular do sistema também fornece uma boa base para futuras expansões.

- 1