Код из 60 строк, реализующий одну мысль - контрактная рыбалка

Автор:Нинабадасс., Создано: 2022-04-02 18:27:54, Обновлено: 2022-04-02 18:29:47Код из 60 строк, реализующий одну мысль - контрактная рыбалка

Решетка стратегия и Мартингейл стратегия, которая любит колебаться рыночные котировки, имеют неотъемлемые недостатки, и аналогичные стратегии были протестированы на рынке контрактов ETH в течение определенного периода времени.FMZ.COMЕсть одна вещь, с которой я действительно согласен с другом по поводу этого типа стратегии. Это заключается в том, чтобы делать контракты в валютном круге, и риск делать длинный меньше, чем делать короткий. Или просто говоря, худшее падение - вернуться к нулю, но рост бесконечен.

Итак, такие стратегии, как Мартингейл и Грид, делают только длинные, но не короткие? Лучше ли распространять риск рыболовства в длинном диапазоне, чем делать двустороннее? Эта идея звучит очень хорошо, но никто не знает, выдержит ли она фактический бой. Но по крайней мере мы можем просто проверить эту идею. Поэтому у нас есть тема сегодняшней статьи - Разработка контрактной стратегии рыболовства внизу.

Быстрое развитие на основеFMZ.COM

Код для реализации этой идеи очень прост, благодаря гибкости, инкапсуляции интерфейса и мощной системе бэкстеста платформы FMZ и так далее. Весь код составляет всего 60 строк (для спецификаций написания кода многие строки, которые можно сократить, не сокращаются).

Дизайн идеи стратегии очень прост. Согласно начальной цене в начале логики, разместите ордер на покупку, если расстояние интервала уменьшается. Если цена продолжает снижаться, продолжайте размещать ордер на покупку и держите дно рыбалки. Затем ожидайте закрытия ордера на позицию после того, как цена позиции добавит определенный спред прибыли, и ждите закрытия. Если позиция закрыта, вышеуказанная логика повторяется с текущей ценой в качестве начальной цены. Стратегия не делает короткий, только длинный.

Источник стратегии:

function cancelAll() {

while (true) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(interval)

}

}

}

function getLong(arr, kind) {

var ret = null

for (var i = 0 ; i < arr.length ; i++) {

if (arr[i].Type == (kind == "pos" ? PD_LONG : ORDER_TYPE_BUY)) {

ret = arr[i]

}

}

return ret

}

function pendingBidOrders(firstPrice) {

var index = 0

var amount = baseAmount

while (true) {

var pos = _C(exchange.GetPosition)

var price = firstPrice - index * baseSpacing

amount *= ratio

index++

exchange.SetDirection("buy")

exchange.Buy(price, amount)

if (pos.length != 0) {

var longPos = getLong(pos, "pos")

if (longPos) {

exchange.SetDirection("closebuy")

exchange.Sell(longPos.Price + profitTarget, longPos.Amount)

}

}

while (true) {

Sleep(interval)

if (!getLong(_C(exchange.GetOrders), "orders")) {

cancelAll()

break

}

if (!getLong(_C(exchange.GetPosition), "pos")) {

cancelAll()

return

}

}

}

}

function main() {

exchange.SetContractType(symbol)

while (true) {

pendingBidOrders(_C(exchange.GetTicker).Last)

}

}

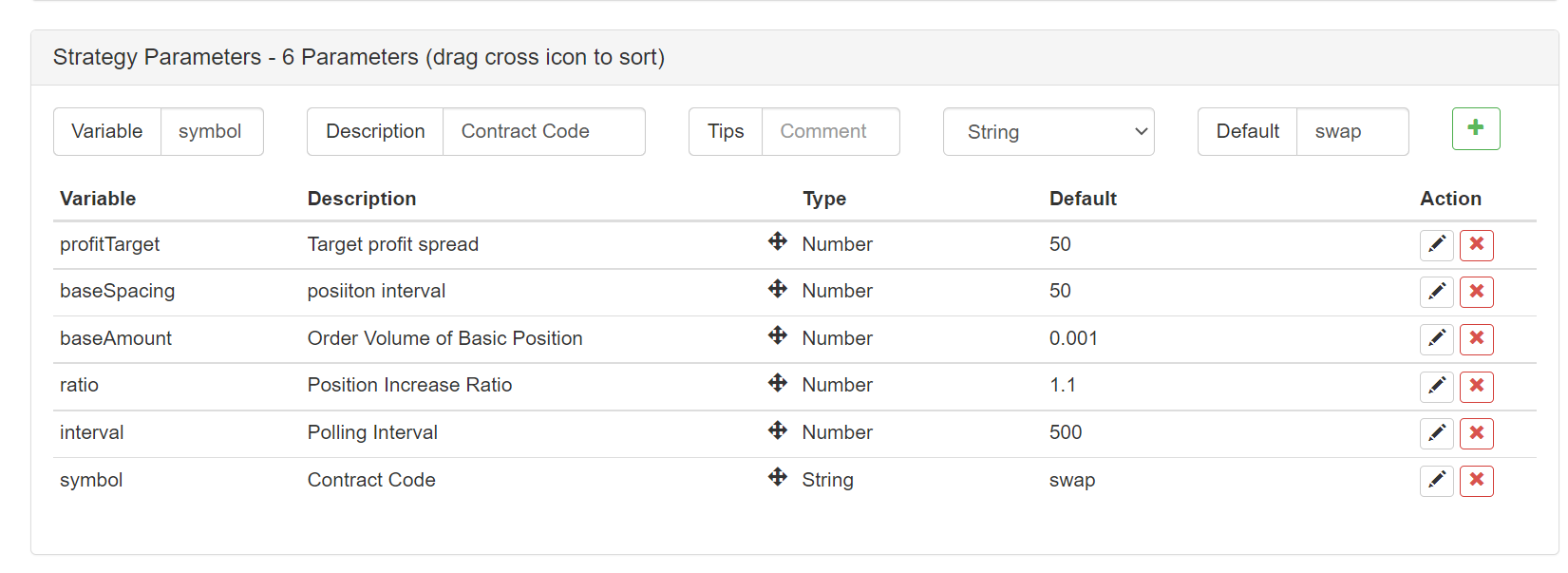

Конструкция параметров также очень проста:

Есть только несколько параметров.

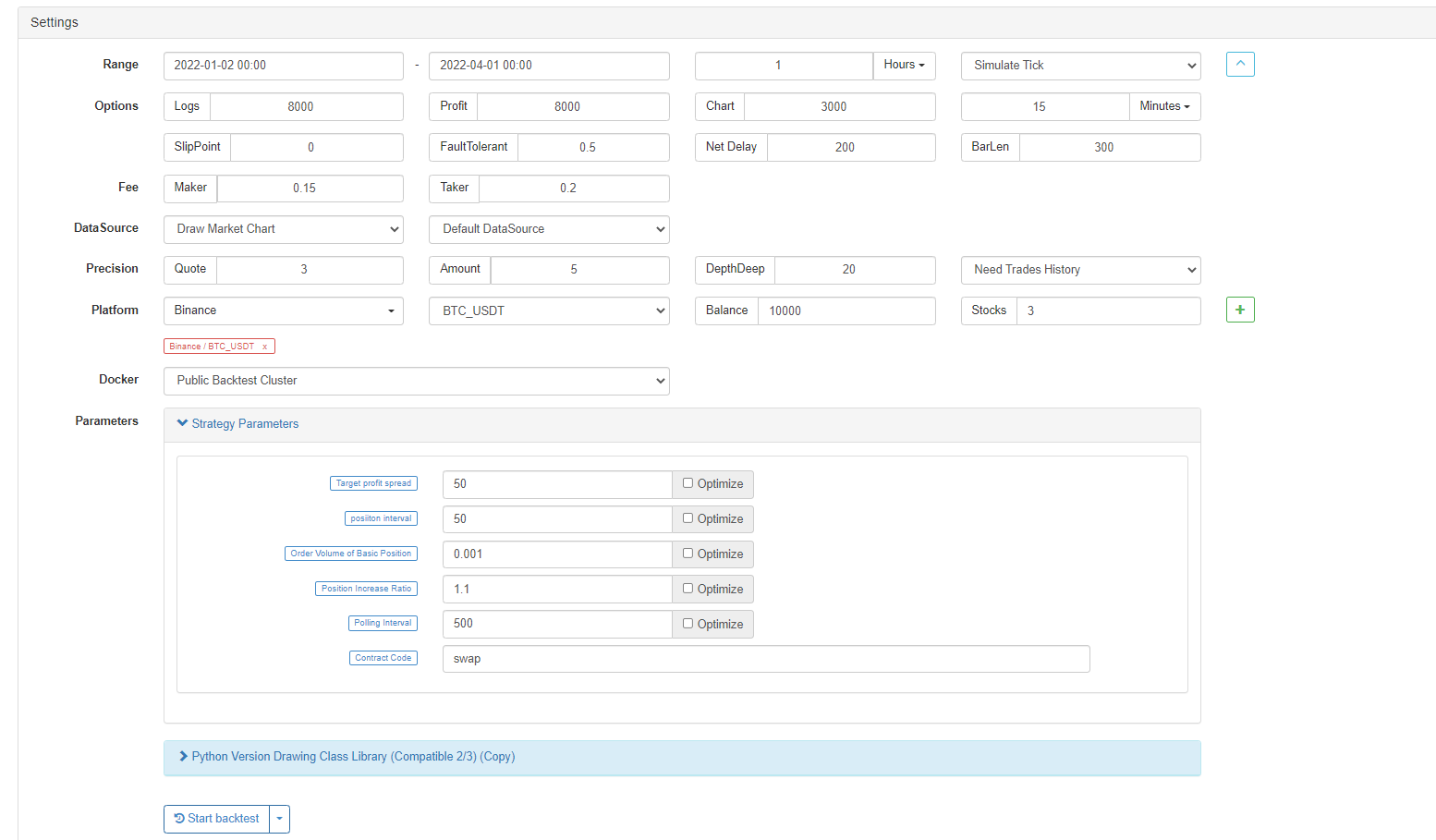

Давайте посмотрим результаты тестов десятков строк кода.

Установите временной диапазон обратного тестирования случайным образом:

Проверка на обратном пути:

Это выглядит как стратегия сетки или Мартингейла. Новые учащиеся, которые только начинают, очень боятся такого рода длинных стратегий и легко убеждаются бросить?

Вышеперечисленные коды стратегии используются только для исследований и исследований.

- Хранитель

- 2021 Криптовалютный обзор TAQ и самая простая пропущенная стратегия 10-кратного увеличения

- Фьючерсы на криптовалюты с множественным символом ART-стратегии (обучение)

- Фьючерсы на криптовалюты Мартингейл стратегия

- Функция Getrecords не может получить строку K в секундах

- Проектирование системы синхронного управления на основе FMZ (2)

- Данные по объему, возвращенные Getticker, неверны.

- Проектирование системы синхронного управления на основе FMZ (1)

- Проектировать библиотеку с несколькими диаграммами

- Дисковая среда

- Объявление об обновлении и корректировке системы счета FMZ

- Уведомление о стратегии написания на FMZ

- The upstream server is timing out: Фьючерс_ОП 3:504 сообщает об ошибке: The upstream server is timing out

- Бианян сообщил об ошибке

- Многообразие

- Реальная технология FMZ Quant - как преодолеть ограничения для получения тика

- Быстрое создание вашей собственной эксклюзивной многопользовательской количественной торговой платформы без затрат

- Пришёл гений, который изменил стратегию блокады роботов, переводит его в обратную сторону и подключается к блоку *2, намерен связаться с микро: AL-1322

- Используйте расширенный API на FMZ Quant для реализации трейдинга сигналов предупреждения "TradingView"

- Основной интерфейс и структура квантовой торговой платформы FMZ