Стратегия спотового хеджирования криптовалют (2)

Автор:Нинабадасс., Создано: 2022-04-14 16:17:46, Обновлено: 2022-04-15 14:16:23Стратегия спотового хеджирования криптовалют (2)

В предыдущей статье мы вместе реализовали простую стратегию хеджирования, а затем мы узнаем, как обновить стратегию. В стратегию не вносится много изменений, но подробности этих изменений требуют внимания.

Требования к модернизации стратегии

- Переключение на режим маржи объекта обмена Изменение относится только к боту. Некоторые спотовые платформы имеют интерфейсы спотового маржа, которые также инкапсулированы на FMZ. Для обменных объектов, которые непосредственно инкапсулированы на FMZ и поддерживают спотовый марж, вы можете напрямую переключить режим.

- Добавить больше отображения диаграммы распространения

Для добавления больше дисплея диаграммы распространения, и мы только графики кривых распространения

A->BиB->A, а также горизонтальных расширения триггер линий, мы можем напрямую использоватьchart plot library; преимущество заключается в простоте и простоте использования.template librarytogether. - Функция одностороннего ограждения Это изменение относительно большое, поскольку во время конкретной хеджируемой торговли трудно полностью обратить вспять ценовой спред между двумя платформами. В большинстве случаев цена на одной платформе постоянно выше, чем цена на другой платформе. В это время, если наши активы полностью хеджированы (то есть все валютные символы находятся на платформе с более низкими ценами, а активы находятся на платформе с более высокими ценами). Хеджирование стагнирует, и уже невозможно зависеть от волатильности спрэда для получения прибыли. В это время вам нужно разработать стратегию хеджирования и возвращения валютных символов, потеряв только небольшое количество активов (пусть валютные символы снова возвращаются на платформу с более высокими ценами). Когда ценовой спред снова становится больше, вы можете продолжать хеджировать и получать прибыль.

- Интерактивно модифицировать параметры, такие как линия хеджирования

Добавьте интерактивную функцию к стратегии, чтобы изменить линию разгона в реальном времени. - Управлять информацией строки состояния и отображать ее в формате таблицы Устройство и управление данными, которые необходимо отобразить, для удобного наблюдения.

Далее, давайте реализуем эти дизайнерские идеи по одному.

Переключение на режим маржи объекта спотового обмена

Возьмите Binance спот бота в качестве примера.exchanges[i].IO, импортировать параметрtrade_normalперейти на изолированную маржу и импортироватьtrade_super_marginЭто не поддерживается в бэкстесте, это можно использовать только в ботах.

В ходе подготовки к началуmainФункция, добавить:

// switch the margin mode

for (var i = 0 ; i < exchanges.length ; i++) { // traverse and detect all exchange objects added

if (exchanges[i].GetName() == "Binance" && marginType != 0) { // if the exchange object represented by the current index i is Binance Spot, and the parameter marginType on the strategy interface is not selected as the "common spot" option, execute the switch

if (marginType == 1) {

Log(exchanges[i].GetName(), "set to isolated margin")

exchanges[i].IO("trade_normal")

} else if (marginType == 2) {

Log(exchanges[i].GetName(), "set to cross margin")

exchanges[i].IO("trade_super_margin")

}

}

}

Стратегия здесь добавляет только код для переключения режима спотовой маржи Binance Spot, поэтому настройка переключателя в параметрах стратегии работает только для Binance Spot.

Добавить больше отображения диаграммы распространения

Использование в капсулированном графических шаблонов очень просто.chart plot LibraryВы можете искать его непосредственно на площади ФМЗ.

Или вы можете прямо нажать на ссылку:https://www.fmz.com/strategy/27293перейти на страницу копирования шаблона.

Нажмите на кнопку и вы можете легко скопировать шаблон в свою собственную библиотеку стратегии.

Затем, на странице редактирования стратегии, вы можете проверить библиотеку шаблонов, которая будет использоваться в столбце шаблона. Сохранить стратегию после ее проверки, и стратегия будет использовать этот шаблон. Это просто краткое описание использования библиотеки шаблонов. Поскольку стратегия уже ссылается на этот шаблон, нет необходимости повторять операцию. Когда вы копируете код стратегии в Square, вы можете увидеть, чтоchart plot Libraryбыл упомянут в строке шаблона на странице редактирования стратегии.

Здесь мы в основном узнаем, как использовать функцииchart plot libraryчтобы составить план.

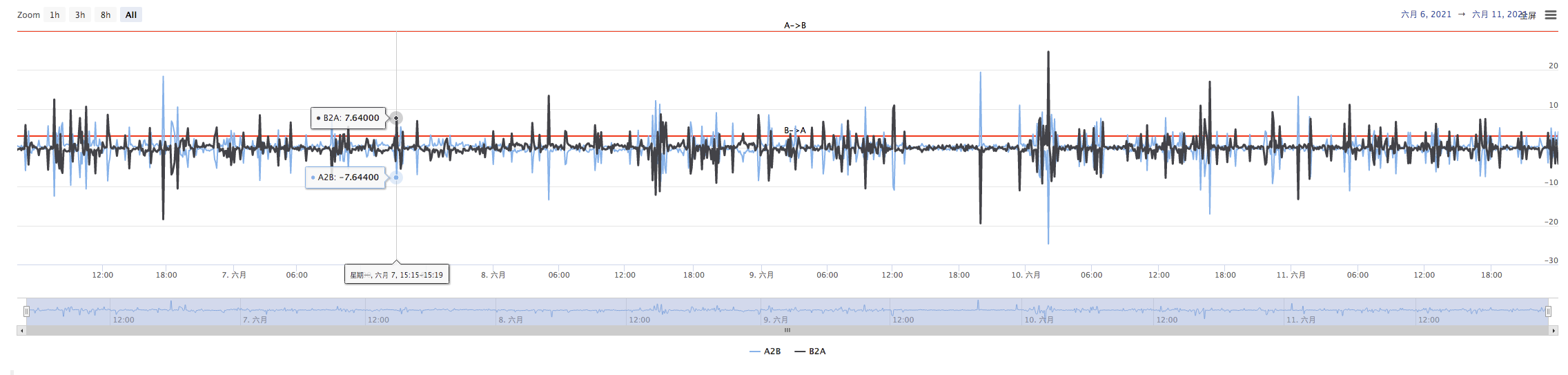

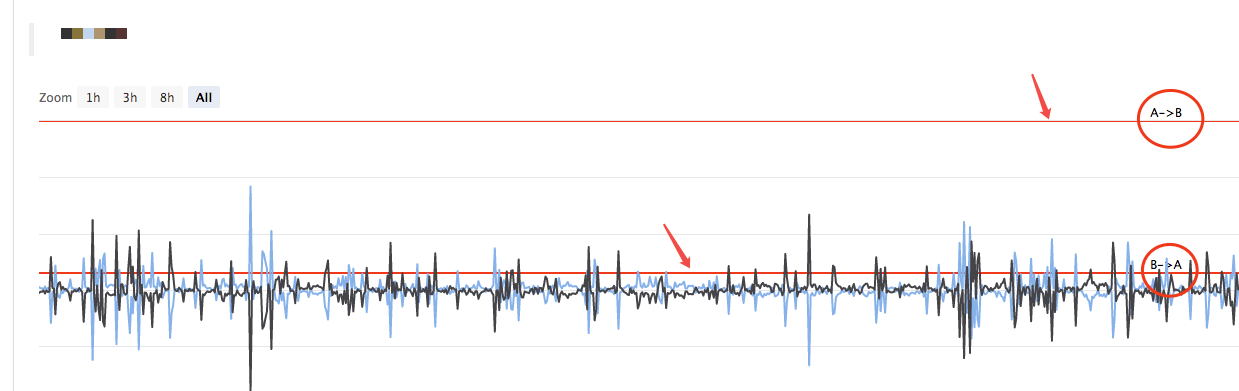

Мы планируем составить график распространенияA->BиB->AМы должны составить графику двух кривых (в настоящее время, кривые от A до B и B до A) и двух горизонтальных линий (кривые от spread), как показано на рисунке выше.

Потому что мы хотим спроектировать односторонний жидкий хребет, триггерные линииA->BиB->Aбудет другим, и мы не можем использовать дизайн в предыдущей статье.

В предыдущей статье:

var targetDiffPrice = hedgeDiffPrice

if (diffAsPercentage) {

targetDiffPrice = (depthA.Bids[0].Price + depthB.Asks[0].Price + depthB.Bids[0].Price + depthA.Asks[0].Price) / 4 * hedgeDiffPercentage

}

Есть только одна развернутая раздача.targetDiffPrice- Да.

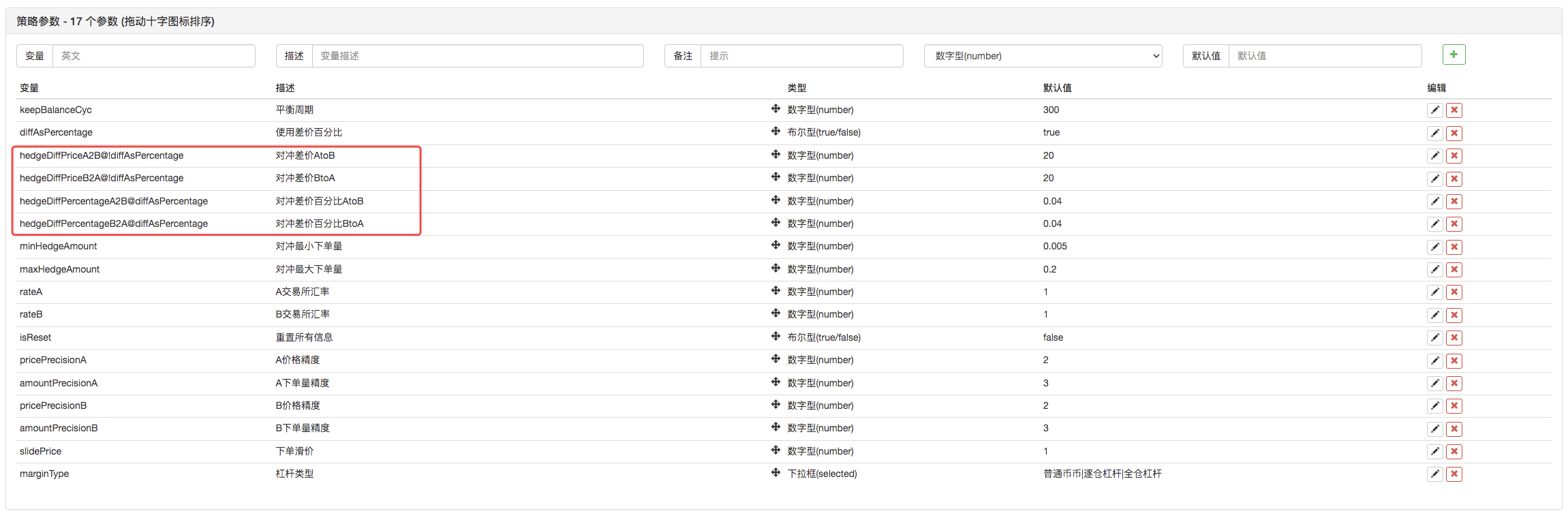

Таким образом, здесь мы должны изменить код, и мы должны изменить параметры сначала.

Затем изменить код:

var targetDiffPriceA2B = hedgeDiffPriceA2B

var targetDiffPriceB2A = hedgeDiffPriceB2A

if (diffAsPercentage) {

targetDiffPriceA2B = (depthA.Bids[0].Price + depthB.Asks[0].Price + depthB.Bids[0].Price + depthA.Asks[0].Price) / 4 * hedgeDiffPercentageA2B

targetDiffPriceB2A = (depthA.Bids[0].Price + depthB.Asks[0].Price + depthB.Bids[0].Price + depthA.Asks[0].Price) / 4 * hedgeDiffPercentageB2A

}

Таким образом, разброс триггер линия изменилась от предыдущейtargetDiffPriceна два, а именноtargetDiffPriceA2BиtargetDiffPriceB2A- Да.

Далее вы можете использовать функцию графического графического графика библиотеки графических графиков, чтобы нарисовать данные на графике.

// plot

$.PlotHLine(targetDiffPriceA2B, "A->B") // the first parameter of the function is the value of the horizontal line in the Y-axis direction, and the second parameter is the display text

$.PlotHLine(targetDiffPriceB2A, "B->A")

Когда стратегия будет выполнена, график будет отображаться вот так.

Далее, нарисуйте кривую распределения в реальном времени; чтобы избежать перетягивания, поместите код, изображающий кривые распределения в реальном времени, в детектор баланса. с

if (ts - lastKeepBalanceTS > keepBalanceCyc * 1000) {

nowAccs = _C(updateAccs, exchanges)

var isBalance = keepBalance(initAccs, nowAccs, [depthA, depthB])

cancelAll()

if (isBalance) {

lastKeepBalanceTS = ts

if (isTrade) {

var nowBalance = _.reduce(nowAccs, function(sumBalance, acc) {return sumBalance + acc.Balance}, 0)

var initBalance = _.reduce(initAccs, function(sumBalance, acc) {return sumBalance + acc.Balance}, 0)

LogProfit(nowBalance - initBalance, nowBalance, initBalance, nowAccs)

isTrade = false

}

}

$.PlotLine("A2B", depthA.Bids[0].Price - depthB.Asks[0].Price) // plot real-time spread curves

$.PlotLine("B2A", depthB.Bids[0].Price - depthA.Asks[0].Price) // the first parameter is the curve name, and the second parameter is the curve value at the current moment, that is, the value in the Y-axis direction at the current moment

}

Коду графики требуется только 4 строки, чтобы позволить стратегии с графиком отображения во время выполнения.

Функция одностороннего хранения

Как уже упоминалось выше, число триггер-линий с спредом было изменено на два, которые соответственно контролируют триггер хеджирования на:A->BиB->AТаким образом, алгоритм предыдущей цены заказа не может быть использован, и вместо этого используется метод добавления ценой слайда к рыночной цене.

if (depthA.Bids[0].Price - depthB.Asks[0].Price > targetDiffPriceA2B && Math.min(depthA.Bids[0].Amount, depthB.Asks[0].Amount) >= minHedgeAmount) { // A->B market condition satisfied

var priceSell = depthA.Bids[0].Price - slidePrice

var priceBuy = depthB.Asks[0].Price + slidePrice

var amount = Math.min(depthA.Bids[0].Amount, depthB.Asks[0].Amount)

if (nowAccs[0].Stocks > minHedgeAmount && nowAccs[1].Balance * 0.8 / priceSell > minHedgeAmount) {

amount = Math.min(amount, nowAccs[0].Stocks, nowAccs[1].Balance * 0.8 / priceSell, maxHedgeAmount)

Log("triggerA->B:", depthA.Bids[0].Price - depthB.Asks[0].Price, priceBuy, priceSell, amount, nowAccs[1].Balance * 0.8 / priceSell, nowAccs[0].Stocks) // prompt message

hedge(exB, exA, priceBuy, priceSell, amount)

cancelAll()

lastKeepBalanceTS = 0

isTrade = true

}

} else if (depthB.Bids[0].Price - depthA.Asks[0].Price > targetDiffPriceB2A && Math.min(depthB.Bids[0].Amount, depthA.Asks[0].Amount) >= minHedgeAmount) { // B->A market condition satisfied

var priceBuy = depthA.Asks[0].Price + slidePrice

var priceSell = depthB.Bids[0].Price - slidePrice

var amount = Math.min(depthB.Bids[0].Amount, depthA.Asks[0].Amount)

if (nowAccs[1].Stocks > minHedgeAmount && nowAccs[0].Balance * 0.8 / priceBuy > minHedgeAmount) {

amount = Math.min(amount, nowAccs[1].Stocks, nowAccs[0].Balance * 0.8 / priceBuy, maxHedgeAmount)

Log("triggerB->A:", depthB.Bids[0].Price - depthA.Asks[0].Price, priceBuy, priceSell, amount, nowAccs[0].Balance * 0.8 / priceBuy, nowAccs[1].Stocks) // prompt message

hedge(exA, exB, priceBuy, priceSell, amount)

cancelAll()

lastKeepBalanceTS = 0

isTrade = true

}

}

Поскольку цены покупки и продажи разделены на две части данных,hedgeФункция также должна быть изменена.

function hedge(buyEx, sellEx, priceBuy, priceSell, amount) {

var buyRoutine = buyEx.Go("Buy", priceBuy, amount)

var sellRoutine = sellEx.Go("Sell", priceSell, amount)

Sleep(500)

buyRoutine.wait()

sellRoutine.wait()

}

Существуют также некоторые незначительные корректировки, основанные на этих модификациях, которые не будут описаны здесь.

Интерактивно модифицировать параметры, такие как линия хеджирования

Добавьте взаимодействие к стратегии, так что стратегия может изменять линию развертывания в реальном времени. Дизайн взаимодействия стратегии также очень прост. Во-первых, добавьте интерактивные элементы управления к стратегии на странице редактирования стратегии.

Были добавлены два элемента управления, один называется A2B и другой называется B2A. После ввода значения в поле ввода управления, нажмите кнопку справа от поля ввода. Команда будет отправлена в стратегию немедленно, например: введите значение123в поле ввода, нажмитеA2Bкнопка, и команда будет отправлена в стратегию немедленно.

A2B:123

Проектируйте интерактивный код обнаружения и обработки в коде стратегии.

// interaction

var cmd = GetCommand() // every time when the loop is operated here, it will detect whether an interactive command is sent; if no, return null string

if (cmd) { // interactive command detected, such as A2B:123

Log("received command:", cmd)

var arr = cmd.split(":") // split out the interactive control name and the value in the input box; arr[0] means A2B, and arr[1] means 123

if (arr[0] == "A2B") { // judge whether the triggered interactive control is A2B

Log("modify parameterA2B,", diffAsPercentage ? "parameter of spread ratio:" : "parameter of spread:", arr[1])

if (diffAsPercentage) {

hedgeDiffPercentageB2A = parseFloat(arr[1]) // modify the spread trigger line

} else {

hedgeDiffPriceA2B = parseFloat(arr[1]) // modify the spread trigger line

}

} else if (arr[0] == "B2A") { // detected the triggered control is B2A

Log("modify parameterB2A,", diffAsPercentage ? "parameter of spread ratio:" : "parameter of spread:", arr[1])

if (diffAsPercentage) {

hedgeDiffPercentageA2B = parseFloat(arr[1])

} else {

hedgeDiffPriceB2A = parseFloat(arr[1])

}

}

}

Управлять информацией строки состояния и отображать ее в формате таблицы

Сделайте отображение данных строки состояния более регулируемым и легким для наблюдения.

var tbl = {

"type" : "table",

"title" : "data",

"cols" : ["platform", "Currency", "frozenCurrrency", "quoteCurrency", "frozenQuoteCurrency", "triggerSpread", "currentSpread"],

"rows" : [],

}

tbl.rows.push(["A:" + exA.GetName(), nowAccs[0].Stocks, nowAccs[0].FrozenStocks, nowAccs[0].Balance, nowAccs[0].FrozenBalance, "A->B:" + targetDiffPriceA2B, "A->B:" + (depthA.Bids[0].Price - depthB.Asks[0].Price)])

tbl.rows.push(["B:" + exB.GetName(), nowAccs[1].Stocks, nowAccs[1].FrozenStocks, nowAccs[1].Balance, nowAccs[1].FrozenBalance, "B->A:" + targetDiffPriceB2A, "B->A:" + (depthB.Bids[0].Price - depthA.Asks[0].Price)])

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

Обратный тест

Бактэст - это только тест стратегии, как предварительная функция обнаружения. Многие ошибки могут быть проверены на этапе бактесте. Не нужно слишком беспокоиться о результатах бактесте. В конечном итоге стратегия все еще должна быть протестирована в реальной среде с реальными ботами.

Источник стратегии:https://www.fmz.com/strategy/302834

- Время моего изобретателя неправильное.

- Попробуйте придумать стратегию, чтобы найти бога!

- Новичок, проверьте это

Возьмём вас на криптовалютный количественный трейдинг (5) - Новичок, проверьте это

Возьмем вас на криптовалютный количественный трейдинг (4) - Время создания и завершения заказов

- Мартин: Стратегия покупки

- Братья, которые понимают мой язык, помогите мне понять, что означает этот фрагмент кода.

- Вопросы по ошибкам в реальном времени

- Новичок, проверьте это

Возьмём вас на криптовалютный количественный трейдинг (1) - Можно ли добавить поддержку для Typescript?

- Стратегия спецохеджирования криптовалют (1)

- В API Bitget возникают проблемы при размещении транзакций с ADA, AVAX, AXS, BCH, DOT, EOS, ETC, FIL, LINK, LTC, LUNA, MATIC, SOL, XRP.

- Просить прощения

- Оплачиваемые опционы на наличные деньги

- Есть ли примеры стратегии биржи bitget?

- Заработать 80 раз за 5 дней

Сила высокочастотной стратегии - Применение метаданных кода аренды стратегии

- Расширенные исследования платформ

Анализ данных Python и стратегический тест - Фьючерсы на криптовалюты по стратегии Мартингейла

- Стратегия Mylanguage для достижения в режиме реального времени продвижения изменений позиции на мобильное приложение и WeChat