Арбитраж Binance Perpetual Funding Rate (100% годовой ставки на бычьем рынке)

Автор:Нинабадасс., Создано: 2022-04-25 11:36:56, Обновлено: 2022-04-25 11:37:54Зарегистрируйтесь в битве Binance Thousand League и получите бесплатные стратегии:https://www.fmz.com/bbs-topic/6609

Постоянный контракт и ставка финансирования

В ранней криптовалютной индустрии контракты были только контрактами на доставку, а позже BitMEX опубликовал вечные контракты, которые были очень популярны у общественности.

Чем дальше дата поставки контракта поставки, тем больше колебание цены, тем больше отклонение между ценой контракта и спотовой ценой, но расчет вынужден основываться на спотовой цене в день поставки, поэтому цена всегда вернется. В отличие от срочной доставки контрактов поставки, вечные контракты могут быть проведены все время, и необходим механизм, чтобы гарантировать, что цена контракта соответствует спотовой цене. Это механизм ставки финансирования. Если цена находится на высоком уровне в течение определенного периода времени, и многие люди делают долго, это приведет к тому, что вечная цена будет выше, чем спотовая цена. В это время ставка финансирования, как правило, положительна, то есть длинная сторона должна платить стороне в соответствии с позициями, которые удерживаются; чем больше положительное отклонение рынка, тем выше будут результаты финансирования, которые, как правило, распространяются в торговых часах.

Анализ доходности арбитража

Уровень финансирования является положительным в большинстве случаев. Если вы продаете долгосрочный контракт, длительное место, и держать его в течение длительного времени, теоретически, вы можете получить положительную процентную ставку доходности финансирования в течение длительного времени независимо от роста и падения цен на символы.

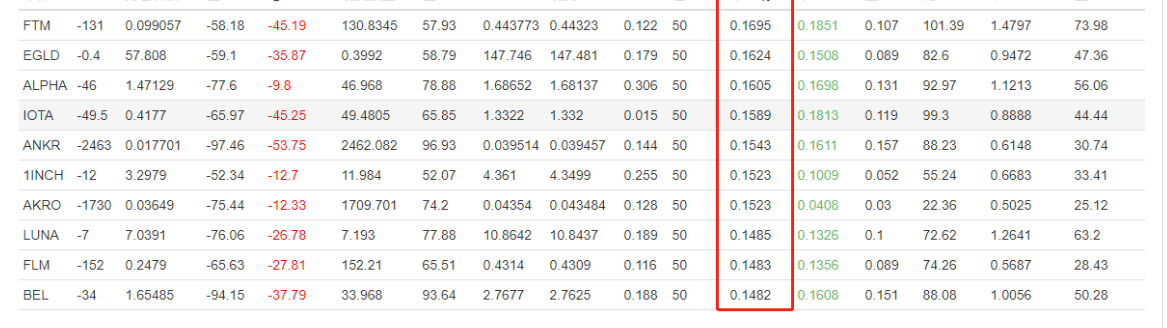

Binance предоставил исторические данные ставки финансирования:https://www.binance.com/cn/futures/funding-history/1, и вот несколько примеров:

Средняя ставка финансирования последнего (март 2021 г.) валютного символа:

Можно увидеть, что средний процент финансирования нескольких валютных символов составляет более 0,15% (из-за недавнего бычьего рынка процент высокий, но его трудно поддерживать). Согласно последнему показателю доходности, ежедневный процент доходности составит 0,15% * 3 = 0,45%, не включая годовую ставку доходности в 164%. Учитывая спотовое хеджирование, двойной рычаг фьючерсов, плюс неблагоприятные факторы, такие как убытки, премии и закрытие позиций, годовой процент должен быть на уровне 100%.

Анализ и контроль рисков

Отрицательная ставка финансирования

В случае, если один раз, потеря эквивалентна 75-кратной доходности, полученной на 0,01%. Хотя валютные символы со средней ставкой финансирования были отсканированы, неизбежно, что будут неожиданные рыночные условия. В дополнение к избеганию новых валютных символов и символов, таких как BSV, самым важным решением является децентрализация хеджирования. Если вы хеджируете более 30 одновременно, потеря одного символа составит лишь небольшую часть. Кроме того, в этом случае вам нужно закрыть позиции заранее, но из-за платы и стоимости обработки закрытия позиций вы не можете закрыть позиции, когда столкнетесь с отрицательной ставкой финансирования. Как правило, когда ставка ниже -0,2%, вы можете закрыть позиции, чтобы избежать риска. Как правило, когда цена отрицательная, постоянная цена меньше, чем цена спота, что делает возможным контроль прибыли после вычета отрицательной платы за обработку.

Изменение премии

Как правило, положительная ставка финансирования означает, что вечный контракт имеет премию за спот. Если премия высока, он также может получить определенную отдачу от премии. Конечно, стратегия занимает позиции в течение длительного времени, поэтому эта часть прибыли не будет взята. Вы должны быть осторожны, чтобы не открывать позиции с высокой отрицательной премией. Конечно, в долгосрочной перспективе вопрос изменений премии может быть проигнорирован.

Риск ликвидации контракта

Из-за децентрализованного хеджирования риск ликвидации намного меньше. Возьмем, к примеру, вечный 2-кратный рычаг; если общая цена не вырастет на 50%, ликвидации не будет, а из-за спотового хеджирования в это время не будет убытков. Просто закрыть позиции для перевода средств, или вы можете гарантировать увеличение маржи в любое время. Чем выше вечный рычаг, тем выше ставка финансирования, и тем больше риск ликвидации контракта.

Долгосрочный медвежий рынок

Большинство ставок финансирования бычьего рынка положительные, а средний курс многих валют может превышать 0,02%, и иногда будет высокий курс. Если рынок превратится в долгосрочный медвежьей рынок, средний курс снизится, и вероятность больших отрицательных ставок увеличится, что соответственно снизит доходность.

Конкретная идея

- Автоматически просматривать символ валюты или вручную указывать символ валюты; вы можете обращаться к историческим ставкам финансирования и торговать только в случае превышения порогового значения.

- Получите текущую ставку финансирования, и если она превысит установленный порог, начните размещать фьючерсные и спотовые ордера одновременно для хеджирования и фиксируйте определенное значение.

- Если цена символа единой валюты слишком сильно повысится, стратегия может автоматически закрыть позиции, чтобы избежать высокого риска постоянных контрактов.

- Если курс определенного символа валюты слишком низкий, вам нужно закрыть позиции, чтобы избежать сбора.

- Стратегия не имеет требований к скорости открытия позиций.

Заключение

Общий риск стратегии арбитража ставки финансирования низкий, объем активов большой, поэтому стратегия относительно стабильна, хотя прибыль не высока. Она подходит для тех, кто занимается арбитражем с низким риском. Вы можете рассмотреть возможность использования этой стратегии, если все ваши средства не работают на платформе.

- Проблема с исходным кодом ta

- FMZ PINE Сценарий Doc

- Примечания и объяснение стратегии алгоритма обратного удвоения фьючерсов

- Решения для получения сообщения Docker Http Request

- Расширение пользовательского шаблона с помощью визуального (блочного) редактирования стратегии

- Анализ стратегии "пожирателя прибыли" (2)

- Анализ стратегии "пожиратель прибыли" (1)

- Если вы хотите, чтобы мы изменили эту функцию, пожалуйста, научите меня, как это сделать.

- Добавьте Stoploss для контроля рисков

Какая цена? - Дискуссия о разработке высокочастотных стратегий

Магически модифицированный сборщик прибыли - Использование агрегированного интерфейса рынка криптовалютной платформы для построения стратегии с несколькими символами

- my язык, как здесь написать, чтобы получить сигнал, напечатать и вывести один раз

- Динамическое дельта-хеджирование опционов на дерибит

- Использование SQLite для создания квантовой базы данных FMZ

- Новички, проверьте

Возьмём вас на криптовалютный количественный трейдинг (8) - Новичок, проверьте это

Возьмём вас на криптовалютный количественный трейдинг (7) - Новичок, проверьте это

Возьмём вас на криптовалютный количественный трейдинг (6) - Новичок, проверьте это

Возьмём вас на криптовалютный количественный трейдинг (3) - Новичок, проверьте это

Возьмём вас на криптовалютный количественный трейдинг (2) - Время моего изобретателя неправильное.