Добавьте Stoploss для контроля рисков Какая цена?

Автор:Нинабадасс., Создан: 2022-04-25 15:13:11, Обновлено: 2022-04-25 15:22:30Добавляя стоп-лосс, можно контролировать риски. (Статья изначально опубликована на FMZ Quant.)

В количественной торговле каждый программист сталкивается с трудным решением:

Добавить логику стоп-лосса или нет?

(Статья изначально опубликована на FMZ Quant.)

В количественной торговле каждый программист сталкивается с трудным решением:

Добавить логику стоп-лосса или нет?

Без логики стоп-лосса и стоп-прибыли часто возможно продолжать получать прибыль, тем самым увеличивая уровень доходности. Но часто существует риск разрушения доходности, накопленной в течение многих лет за одну ночь волатильностью. Добавление логики стоп-лосса может улучшить уровень финансирования и снизить риск каждой сделки, но часто приводит к более низкому уровню доходности.

Быть или не быть? Это вопрос.

После многократной ликвидации, люди, которые всегда теряют, наконец-то добавили логику стоп-лосса в каждую стратегию.

Но, Гульдан, какая цена? Возьмите мой собственный пример: Прибыль, вызванная отменой ордеров, теоретически является прибылью на счете, а убыток, вызванный отменой ордеров, теоретически является упущенной прибылью (потому что отмененная информация о торговле не будет отражена на счете, но если ордер не отменен, то торговля будет отражена на счете. Это легко понять, не так ли?) То есть формула для расчета прибыли (пропущенной):

"

hand_price: продаваемая цена. now_price: текущая цена.

hand_amount: исполненная сумма; положительное или отрицательное значение определяется направлением покупки и продажи. "(hand_price - now_price) * ручная сумма

Моя логика стоп-лосса здесь - это способ отмены соответствующих сделок после обнаружения подъёмов и падений. Например, после обнаружения краха вероятность выполнения ордера на покупку уменьшается в логике торговли, а вероятность выполнения ордера на продажу увеличивается.

И отменить соответствующие ордера на покупку или продажу, которые были размещены в направлении уменьшающейся вероятности, и записать их в статистической информации.

Из-за частых сделок отмена ордеров в одном направлении может напрямую повлиять на позицию.

По сравнению с торговлей для остановки убытков, этот метод прогнозирования рынка для остановки убытков имеет огромное преимущество, потому что он может сэкономить сборы за обработку, поскольку нет торговли из-за отмены.

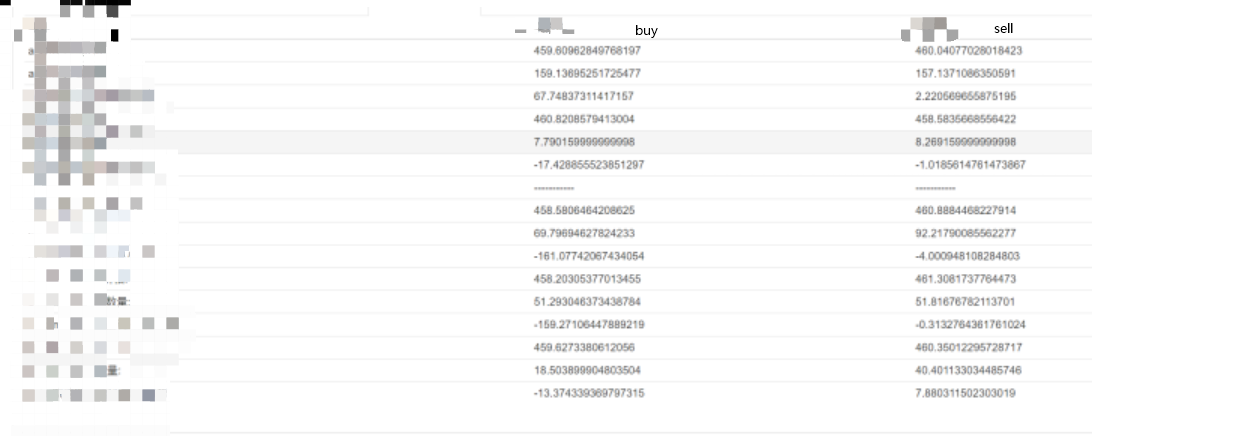

Итак, зная это, давайте посмотрим на информацию о транзакции на картинке.

Текущая прибыль на счете составляет 67,4%, обусловленная рыночным процессом, и -17,4%, обусловленный выравниванием, то есть текущая теоретическая прибыль составляет 50%.

Проверьте и посмотрите, что фактическая доходность, преобразованная из текущей позиции, равна 48, что почти равно.

Теоретические и фактические значения очень похожи, что указывает на то, что наша формула правильная, по крайней мере, в пределах диапазона ошибок.

Затем мы используем тот же метод, чтобы рассчитать и посмотреть, сколько прибыли приносит отмененный заказ:

-162

То есть, стоп-потеря/стоп-прибыль, давайте пропустим возвращение около 162.

Это почти в три раза больше фактической прибыли на сегодняшний день.

Итак, можно ли сказать, что пока мы не остановим убытки, наша прибыль может быть в 4 раза больше, чем сейчас?

Конечно, нет...

Что касается причины, то первое дело касается

При торговле на платформе спот требует, чтобы у вас был

То есть, если это "прибыльно", это приведет к "исчезновению" последующего порядка, который может быть прибыльным.

Представьте, если текущая цена 1000, мы прекращаем потерю на 10 ордеров продажи на 1001, а затем выясняем, что волатильность останавливается на 1010 и затем выполняем 10 ордеров продажи.

Похоже, что отмена ордера привела к тому, что мы потеряли 10% прибыли, но если ордер не будет отменен, он не сможет торговать по 1010 из-за оккупации средств и потеряет 100% прибыли.

Предположим, что у нас в настоящее время только 10 пунктов. так что на самом деле, кажется, что это вызвало упущенную прибыль 10, но на самом деле это принесло 90% избыточной прибыли.

Это первый момент, и важность ставки финансирования также является наиболее игнорируемым моментом для большинства "мастеров" на полпути (или супербогатых людей, которые просто богаты и имеют неограниченные средства).

Если ваше рыночное суждение правильное, то вы можете использовать метод добавления рычага в фонды, чтобы получить эту часть прибыли.

Да, это также важная причина, почему, если стратегия стабильна и некоторые ограничения стоп-лосса ослаблены, и когда используются те же параметры оценки тренда, увеличение доходности от торговли фьючерсами намного больше, чем на месте.

Таким образом, прибыль, полученная в результате стоп-лосса, является реальной прибылью, а упущенная прибыль, вызванная стоп-лосом, не обязательно является реальной упущенной прибылью.

Во-вторых, если логика стоп-лосса не выполняется, и вы, как и я, прекращаете потерю, уменьшая вероятность подачи ордеров (подвысокая частота, общий метод для высокочастотных стратегий), стоимость обязательно будет оплачена, поскольку вы серьезно выполняете торговлю и не прекращаете потерю.

Однако с логикой стоп-лосса эти затраты будут сэкономлены из-за отмены заказа.

Другими словами, аналогичные методы стоп-лосса стратегий с высокой частотой и высокой частотой уменьшают потерю на ордер, что эквивалентно стоимости ожидания ордера. То есть в этом случае, пока у вас есть 50% точности показателя восприятия переворота тренда, вы должны остановить потерю. (Конечно, вы также можете использовать мою ссылку на приглашение для торговли на Binance, и сборы за обработку на 20%:https://www.binance.com/cn/register?ref=ILBGUIDR

Рекомендуемый ID: ILBGUIDR. Пока вы используете мою ссылку на торговлю, вы можете бесплатно проконсультироваться со мной один раз о своих конкретных технических проблемах в количественной торговле криптовалютами.)

Наконец, стоп-лосс - это тип суждения о тренде, который является неточным и не приносит больших потерь.

Возьмем, к примеру, стратегию высокой частоты, как стратегию маркет-мейкера, потому что частота торговли очень высока, то есть по крайней мере несколько ордеров в секунду.

И в случае высокой частоты, упущенная прибыль, вызванная тысячами ошибок в оценке, на самом деле составляет только 1%.

И как только решение однократно верно, возвращение не является лишь несколькими процентами.

Правильная логика стоп-лосса, сниженный минус составляет по крайней мере несколько десятых.

Если есть одна вещь для трейдера, при которой прибыль - это реальная прибыль, а убытки - не обязательно реальные убытки. и как только прибыль приносится, по сравнению с убытком, это по крайней мере в десятки раз больше, чем ваш убыток.

Без стоп-лосса можно сохранить высокую доходность.

В краткосрочной перспективе кривая возврата действительно сохранилась, и, похоже, возврат увеличился в 1-2 раза.

С стоп-лосом вы торгуете по цене, которая может сокращаться на несколько центов каждую секунду, чтобы гарантировать свои позиции в случае большого колебания.

Позиции не мертвы.

Но стоит ли все это?

- Настройка параметров системы отсчета

- Следующая система

- Проблема с исходным кодом ta

- FMZ PINE Сценарий Doc

- Примечания и объяснение стратегии алгоритма обратного удвоения фьючерсов

- Решения для получения сообщения Docker Http Request

- Расширение пользовательского шаблона с помощью визуального (блочного) редактирования стратегии

- Анализ стратегии "пожирателя прибыли" (2)

- Анализ стратегии "пожиратель прибыли" (1)

- Если вы хотите, чтобы мы изменили эту функцию, пожалуйста, научите меня, как это сделать.

- Дискуссия о разработке высокочастотных стратегий

Магически модифицированный сборщик прибыли - Арбитраж Binance Perpetual Funding Rate (100% годовой ставки на бычьем рынке)

- Использование агрегированного интерфейса рынка криптовалютной платформы для построения стратегии с несколькими символами

- my язык, как здесь написать, чтобы получить сигнал, напечатать и вывести один раз

- Динамическое дельта-хеджирование опционов на дерибит

- Использование SQLite для создания квантовой базы данных FMZ

- Новички, проверьте

Возьмём вас на криптовалютный количественный трейдинг (8) - Новичок, проверьте это

Возьмём вас на криптовалютный количественный трейдинг (7) - Новичок, проверьте это

Возьмём вас на криптовалютный количественный трейдинг (6) - Новичок, проверьте это

Возьмём вас на криптовалютный количественный трейдинг (3)