Измерение риска и прибыли - введение в теорию Марковица

Автор:Лидия., Создано: 2023-11-13 11:05:54, Обновлено: 2024-01-01 12:23:29

На прошлой неделе, когда мы представилиКак измерить риск позиции - введение в метод VaR, было упомянуто, что риск портфеля не равен рискам отдельных активов и связан с их ценовой корреляцией. Если взять два актива в качестве примера, если их положительная корреляция очень сильна, то есть они растут и падают вместе, то диверсификация инвестиций не снизит риск. Если есть сильная отрицательная корреляция, диверсифицированные инвестиции могут значительно снизить риск.

Современная теория портфеля (MPT), предложенная Гарри Марковицем в 1952 году, является математической основой для выбора портфеля. Она направлена на максимизацию ожидаемой доходности путем выбора различных комбинаций рисковых активов при одновременном контроле риска.

Ключевое понятие теории Марковица

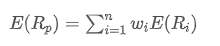

- Ожидаемый уровень доходности: Это доходность, которую инвесторы ожидают получить от владения активами или инвестиционного портфеля, как правило, прогнозируемая на основе исторических данных доходности.

Где? ожидаемая доходность портфеля;

ожидаемая доходность портфеля; - вес i-го актива в портфеле,

- вес i-го актива в портфеле, представляет собой ожидаемую доходность i-го актива.

представляет собой ожидаемую доходность i-го актива.

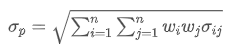

- Риск (волатильность или стандартное отклонение): используется для измерения неопределенности доходности инвестиций или волатильности инвестиций.

Где? представляет собой общий риск портфеля,

представляет собой общий риск портфеля, Ковариантность актива i и актива j, которая измеряет взаимосвязь между изменением цены этих двух активов.

Ковариантность актива i и актива j, которая измеряет взаимосвязь между изменением цены этих двух активов.

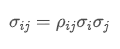

- Ковариантность: измеряет взаимную связь между изменениями цен двух активов.

Где? является коэффициентом корреляции активов i и j,

является коэффициентом корреляции активов i и j, и

и являются соответственно стандартными отклонениями актива i и актива j.

являются соответственно стандартными отклонениями актива i и актива j.

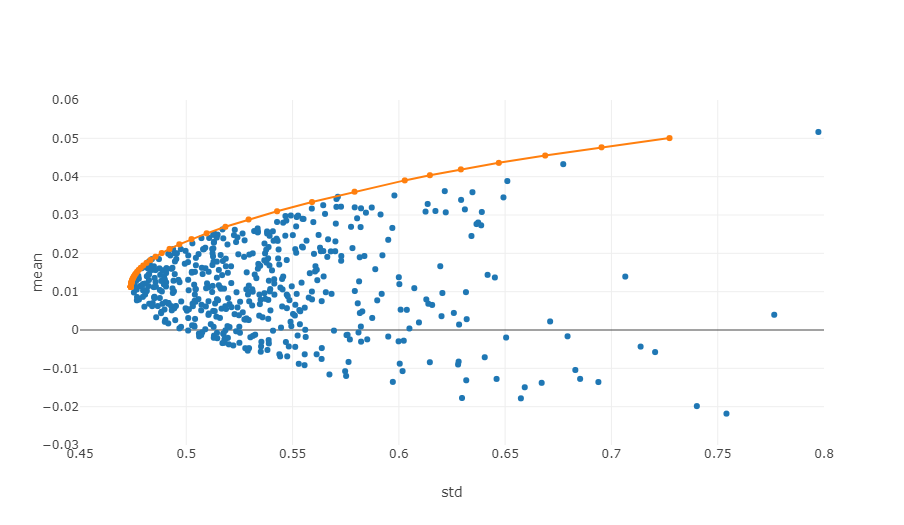

- Эффективная граница: В системе координации риск-доходность эффективной границей является совокупность инвестиционных портфелей, которые могут обеспечить максимальную ожидаемую доходность при заданном уровне риска.

Диаграмма выше представляет собой иллюстрацию эффективной границы, где каждая точка представляет собой различный взвешенный инвестиционный портфель. Ось х обозначает волатильность, которая эквивалентна уровню риска, в то время как ось y означает уровень доходности.

В количественной торговле и управлении портфелем применение этих принципов требует статистического анализа исторических данных и использования математических моделей для оценки ожидаемой доходности, стандартных отклонений и ковариантности для различных активов. Затем используются методы оптимизации для поиска наилучшего распределения веса активов. Этот процесс часто включает в себя сложные математические операции и обширную компьютерную обработку - именно поэтому количественный анализ стал таким важным в современных финансах. Далее мы покажем, как оптимизировать с помощью конкретных примеров Python.

Пример кода Python для поиска оптимальной комбинации с использованием метода моделирования

Расчет оптимального портфеля Марковица - это многоэтапный процесс, включающий несколько ключевых шагов, таких как подготовка данных, моделирование портфеля и расчет показателей.https://plotly.com/python/v3/ipython-notebooks/markowitz-portfolio-optimization/

- Получение данных о рынке:

Черезget_dataЭто необходимые данные для расчета доходности и рисков, которые используются для создания инвестиционных портфелей и расчета коэффициентов Шарпа.

- Расчет доходности и риска:

Вcalculate_returns_riskЭта функция была использована для вычисления годовой доходности и годового риска (стандартного отклонения) для каждой цифровой валюты.

- Вычислить оптимальный портфель Марковица:

Вcalculate_optimal_portfolioВ каждом моделировании были произвольно сгенерированы веса активов, а затем на основе этих веса были рассчитаны ожидаемая доходность и риск портфеля.

Благодаря случайным комбинациям с различными весами можно исследовать несколько потенциальных инвестиционных портфелей, чтобы найти оптимальный.

Цель всего процесса - найти инвестиционный портфель, который дает наилучшую ожидаемую доходность при заданном уровне риска. Симулируя несколько возможных комбинаций, инвесторы могут лучше понять производительность различных конфигураций и выбрать комбинацию, которая лучше всего соответствует их инвестиционным целям и толерантности к риску. Этот метод помогает оптимизировать инвестиционные решения, делая инвестиции более эффективными.

import numpy as np

import pandas as pd

import requests

import matplotlib.pyplot as plt

# Obtain market data

def get_data(symbols):

data = []

for symbol in symbols:

url = 'https://api.binance.com/api/v3/klines?symbol=%s&interval=%s&limit=1000'%(symbol,'1d')

res = requests.get(url)

data.append([float(line[4]) for line in res.json()])

return data

def calculate_returns_risk(data):

returns = []

risks = []

for d in data:

daily_returns = np.diff(d) / d[:-1]

annualized_return = np.mean(daily_returns) * 365

annualized_volatility = np.std(daily_returns) * np.sqrt(365)

returns.append(annualized_return)

risks.append(annualized_volatility)

return np.array(returns), np.array(risks)

# Calculate Markowitz Optimal Portfolio

def calculate_optimal_portfolio(returns, risks):

n_assets = len(returns)

num_portfolios = 3000

results = np.zeros((4, num_portfolios), dtype=object)

for i in range(num_portfolios):

weights = np.random.random(n_assets)

weights /= np.sum(weights)

portfolio_return = np.sum(returns * weights)

portfolio_risk = np.sqrt(np.dot(weights.T, np.dot(np.cov(returns, rowvar=False), weights)))

results[0, i] = portfolio_return

results[1, i] = portfolio_risk

results[2, i] = portfolio_return / portfolio_risk

results[3, i] = list(weights) # Convert weights to a list

return results

symbols = ['BTCUSDT','ETHUSDT', 'BNBUSDT','LINKUSDT','BCHUSDT','LTCUSDT']

data = get_data(symbols)

returns, risks = calculate_returns_risk(data)

optimal_portfolios = calculate_optimal_portfolio(returns, risks)

max_sharpe_idx = np.argmax(optimal_portfolios[2])

optimal_return = optimal_portfolios[0, max_sharpe_idx]

optimal_risk = optimal_portfolios[1, max_sharpe_idx]

optimal_weights = optimal_portfolios[3, max_sharpe_idx]

# Output results

print("Optimal combination:")

for i in range(len(symbols)):

print(f"{symbols[i]} Weight: {optimal_weights[i]:.4f}")

print(f"Expected return rate: {optimal_return:.4f}")

print(f"Expected risk (standard deviation): {optimal_risk:.4f}")

print(f"Sharpe ratio: {optimal_return / optimal_risk:.4f}")

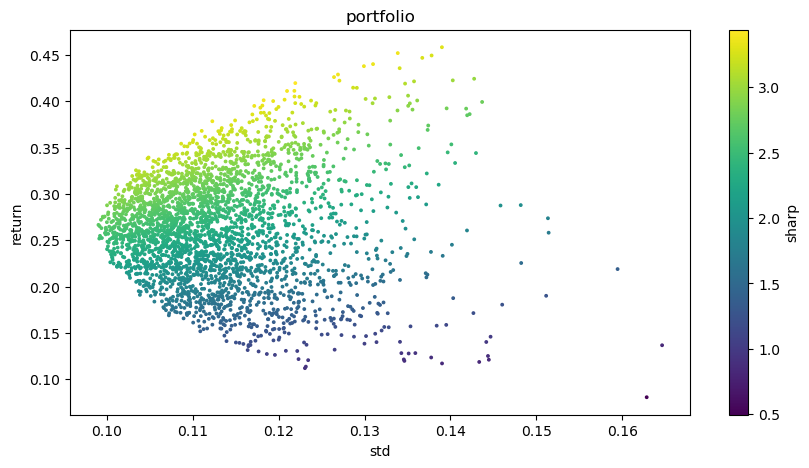

# Visualized investment portfolio

plt.figure(figsize=(10, 5))

plt.scatter(optimal_portfolios[1], optimal_portfolios[0], c=optimal_portfolios[2], marker='o', s=3)

plt.title('portfolio')

plt.xlabel('std')

plt.ylabel('return')

plt.colorbar(label='sharp')

plt.show()

Конечный результат выхода: Оптимальная комбинация: Вес BTCUSDT: 0,0721 Вес ETHUSDT: 0,2704 Вес BNBUSDT: 0,3646 Вес LINKUSDT: 0,1892 Вес BCHUSDT: 0,0829 Удельный вес LTCUSDT: 0,0209 Ожидаемый уровень доходности: 0,4195 Ожидаемый риск (стандартное отклонение): 0,1219 Соотношение Шарпа: 3,4403

- Нижняя рыночная стоимость или низкая цена, что лучше для копирайтинга?

- Бэйес - раскрытие тайны вероятности, исследование математической мудрости, лежащей в основе принятия решений

- Байес - секрет расшифровки вероятности и математический интеллект, лежащий в основе принятия решений

- Преимущества использования расширенного API FMZ для эффективного управления контролем группы в количественной торговле

- Цены после котировки валюты на постоянных контрактах

- Использование расширенного API FMZ для эффективного управления групповым контролем в количественных сделках

- Процесс ценообразования после выхода валюты на рынок

- Связь между ростом и падением валют и биткойном

- Влияние падения валюты на биткоин

- Краткое обсуждение баланса ордерных книг в централизованных биржах

- Разговоры о балансе ордерных книг централизованных бирж

- Оценка риска и прибыли. Введение теории Пума Ковиц

- Мощный инструмент для программатических трейдеров: алгоритм дополнительного обновления для расчета среднего и варианта

- Программированный трейдер: алгоритм инкрементального обновления для вычисления среднего и дифференциального значений

- Конструкция и применение шума рынка

- Улучшение и трансформация фактора PSY

- Анализ стратегии высокочастотного трейдинга - Penny Jump

- Альтернативные торговые идеи - Стратегия торговли в зоне K-линии

- Строительство и применение рыночного шума

- Психологическая линия (PSY) фактора модернизации и преобразования