1.3 Что необходимо для количественной торговли?

Автор:Доброта, Создано: 2019-06-25 11:58:22, Обновлено: 2023-11-13 19:44:10

Что нужно для количественной торговли?

Резюме

Полный жизненный цикл количественной торговли - это больше, чем просто сама торговая стратегия. Он состоит, по крайней мере, из шести частей, включая: разработку стратегии, создание модели, настройку обратного тестирования, моделирование торговли, торговлю на реальном рынке, мониторинг стратегии и т. Д.

Концепция стратегии

Прежде всего, для проведения количественной торговли необходимо сначала вернуться на торговый рынок, наблюдать за ценой на рынке, понять закон волатильности рынка, и попытаться вывести каждую торговую логику, и, наконец, обобщить торговую стратегию.

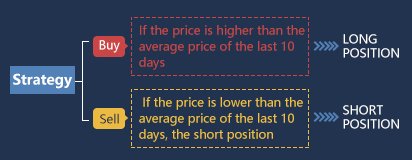

Для новичков в количественной торговле лучший способ начать торговую стратегию - имитировать. Прямо используйте индикаторы технического анализа, чтобы построить логику стратегии и написать правила торговли, чтобы вы могли получить простую стратегию. Например: Если цена выше средней цены за последние 10 дней, купите длинный. Если цена ниже средней цены за последние 10 дней, продавайте короткий. Ее архитектура выглядит так (как показано ниже):

Конечно, с накоплением стратегического опыта, после формирования собственных торговых методов, выбор логики будет все более и более диверсифицированным, а затем продвинуться к более систематическим количественным методам.

Конечно, с накоплением стратегического опыта, после формирования собственных торговых методов, выбор логики будет все более и более диверсифицированным, а затем продвинуться к более систематическим количественным методам.

Моделирование

Во-вторых, вам нужно овладеть количественным инструментом торговли, чтобы написать торговые стратегии и реализовать свои торговые идеи. Обычно используемое программное обеспечение на рынке в порядке. Но если вы хотите быть высококлассным количественным трейдером, вам нужно выучить компьютерный язык программирования. Рекомендуется использовать Python, потому что это авторитетный язык научных вычислений и предоставляет различные пакеты анализа с открытым исходным кодом, обработку файлов, сеть, базу данных и т. Д.

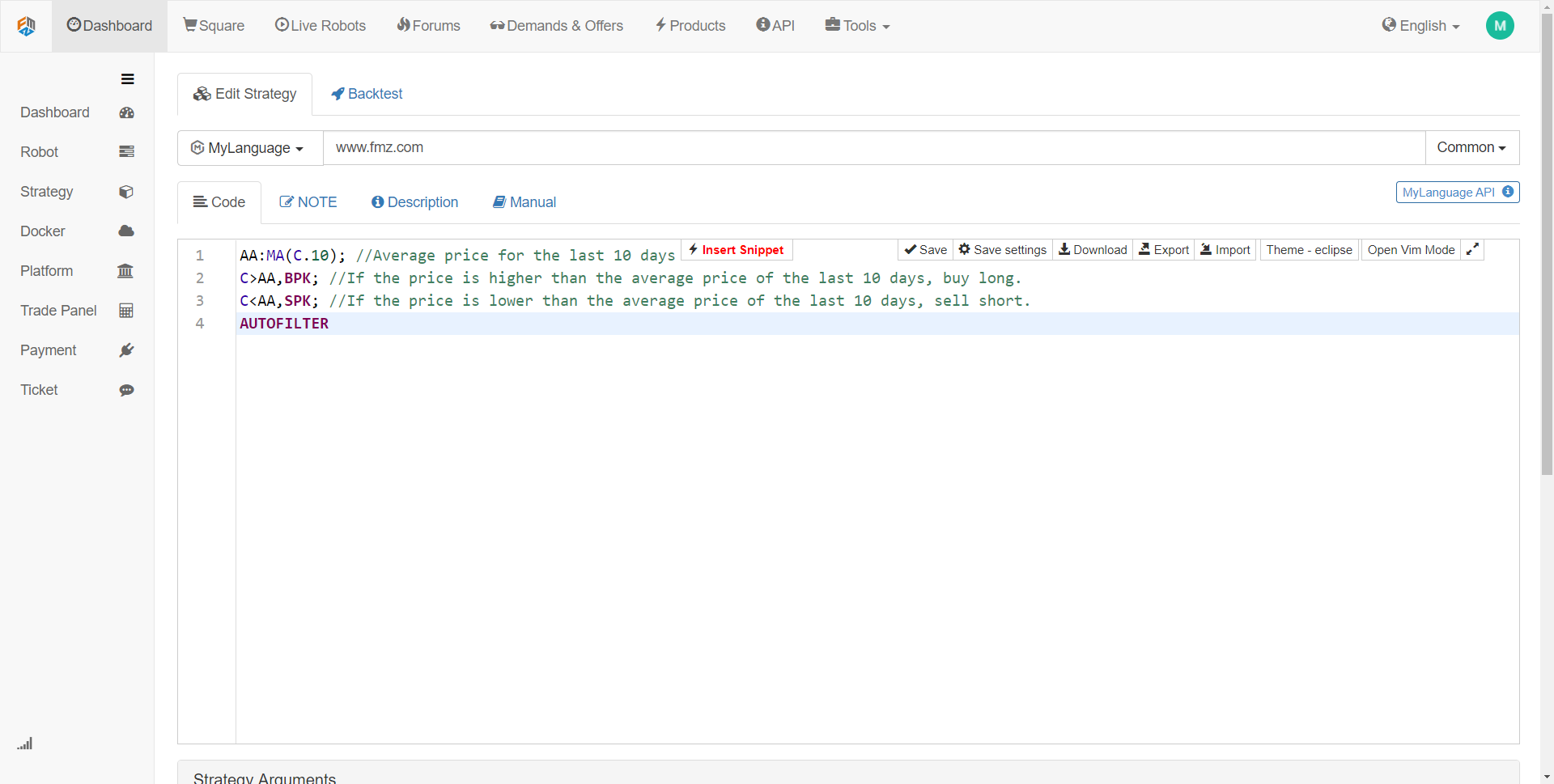

Если у вас слабые навыки программирования, я считаю, что это слабость большинства новичков. Рекомендуется использовать относительно простой визуальный язык программирования или язык M, который может повысить интерес к изучению количественной торговли и позволить вам эффективно сосредоточиться на стратегии и завершить стратегию. Как показано ниже: Используя язык M, разработайте торговую стратегию, как описано выше.

Код стратегии на рисунке выше представляет собой демонстрацию на языке M с использованием инструмента FMZ Quant. Он интегрирует многие функциональные модули, которые могут использоваться непосредственно, и поддерживает функции обратного тестирования и торговли в режиме реального времени. Это хороший метод быстрого начала.

Обратное тестирование и настройка

Затем, когда модель стратегии написана, следующим шагом является обратное тестирование стратегии и фильтрация и оптимизация параметров. Стратегия может быть проверена с помощью различных параметров, и можно наблюдать коэффициент Шарпа, максимальный ретрассемент и годовой доход стратегии. Благодаря постоянному отлаживанию и модификации стратегии, наконец, получается идеальная количественная торговая стратегия.

Например, мы используем исторические данные 2017 года в качестве данных выборки и исторические данные 2018 года в качестве данных вне выборки. Сначала используем данные 2017 года для оптимизации нескольких наборов параметров хорошего поведения, а затем используем эти параметры для обратного тестирования данных в 2018 году. При нормальных обстоятельствах результаты обратного тестирования за пределами выборки не так хороши, как результаты обратного тестирования в выборке. Однако, если выборка сильно отличается от результатов в выборке, то эта стратегия практически неэффективна. Необходимо наблюдать и анализировать причину неудачи стратегии.

Предположим, что неудача стратегии связана с данными вне выборки, большими потерями, вызванными несколькими экстремальными движениями рыночных цен, тогда вы можете добавить фиксированное условие остановки потери, чтобы избежать этого риска; если стратегия окажется недействительной из-за слишком большого количества транзакций, тогда мы можем немного ужесточить логику торговли и уменьшить частоту торговли.

Следует отметить, что если сама логика торговли ошибочна в начале, трудно получить прибыльную стратегию, независимо от того, как вы ее модифицируете. В это время вам нужно пересмотреть свое собственное стратегическое мышление. Кроме того, при оптимизации параметров, чем больше доступных групп параметров, тем лучше, что указывает на то, что применимость стратегии обширна. При обратном тестировании стратегия с слишком малым количеством транзакций может быть предвзятой. Если результат обратного тестирования является кривой сверхприбыли, во многих случаях ваша логика ошибочна.

Симуляционная торговля

Далее, когда вы получите стратегию, которая делает логику торговли правильной и зарабатывает деньги как внутри, так и за пределами образца, не спешите торговать на реальном счете. Особенно для новичков, вы должны сначала запустить симуляционный счет не менее 3 месяцев.

На совершенно неизвестном в будущем рынке моделирования наблюдение за стратегией будет вести себя в среде моделирования и тщательно проверять, соответствует ли сигнал обратного теста моделируемому торговому сигналу, и отличается ли цена на момент размещения ордера от цены на момент сделки, если производительность соответствует ожиданиям, то стратегия эффективна.

Торговля на реальном рынке

Наконец, после длительного периода времени для тестирования стратегии, вы можете использовать стратегию в фактическом бою и торговле. Конечно, мы всегда должны быть бдительны в процессе количественной торговли, чтобы обезопасить себя от экстремальных рыночных условий. На реальном рынке ожидания стратегии обычно игнорируются, и ожидаемые 50% квалифицируются.

Мониторинг реализации стратегии

Наконец, мы должны напомнить всем, что с ходом торговли мы также должны наблюдать эффективность стратегии. Когда мы обнаруживаем, что стратегия превышает ожидаемый убыток, мы должны переоценить стратегию. Поскольку характеристики рынка подлежат изменению, наша текущая стратегия в первую очередь направлена на прошлые характеристики рынка. Как только характеристики рынка изменятся, модель стратегии должна быть своевременно скорректирована или стратегия должна быть временно приостановлена.

Подводя итог

В этой статье мы опишем полный процесс количественной торговли. В общем, если вы инвестор с опытом работы на рынке, то то, что вам помешает, это основы компьютерного языка программирования, вы можете начать с визуального языка программирования или языка M, упражняться на этой платформе, создать стратегию, а затем постепенно перейти к высокопроизводительной количественной торговле Python.

Если вы студент наук и инженерии или специалист по ИТ-технологиям с сильными навыками программирования, то вам будет мешать опыт рыночных инвестиций, и не стоит недооценивать это.

Следующее сообщение

Ядром всего жизненного цикла количественной торговли является торговая стратегия. В следующем разделе мы рассмотрим элементы полной торговой стратегии с точки зрения структуры торговой стратегии. Это поможет вам построить свою торговую стратегию более комплексно и вывести количественную торговлю на новый уровень!

Послешкольные занятия

- Попробуйте написать торговую стратегию в этом разделе на языке M.

- Какой наиболее важный показатель эффективности в количественной обратной проверке торговли?

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

- Ознакомьтесь с новым типом терминала FMZ (с кодом TRB)

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (II)

- Как использовать бесмозговых роботов с высокочастотной стратегией в 80 строках кода

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (II)

- Как использовать высокочастотную стратегию 80-линейного кода для эксплуатации безмозговых роботов

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (I)

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (1)