Введение в стратегию RangeBreak

Автор:Доброта, Создано: 2019-07-23 10:50:18, Обновлено: 2023-11-08 20:44:06

Стратегия RangeBreak была первоначально получена из фьючерсов и торговли валютой и является типом стратегии внутридневного прорыва.

Однако, если торговая стратегия широко известна общественности, то применение этой торговой стратегии в действительном бою будет значительно сокращено.Поэтому цель этой статьи не в том, чтобы представить стратегию RangeBreak для всех, чтобы сделать бумажную копию, а чтобы научиться от стратегии RangeBreak, позволить всем интегрироваться из прибыльной торговой системы, улучшить способность торговли.

Метод расчета стратегии RangeBreak

Первоначальная стратегия RangeBreak заключалась в том, чтобы определить длинное и короткое направление вчерашнего дня с использованием открывающейся цены и волатильности цен вчерашнего дня.

Специфическая формула расчета:

Upper rail = opening price of the day + (yesterday's highest price - yesterday's lowest price) x N

Lower track = opening price of the day - (yesterday's highest price - yesterday's lowest price) x N

The price rose above the upper rail, the long position opened

The price fell below the lower rail, the short position opened

When time close to market close, close all positions

Некоторые читатели могут обнаружить, что при расчете верхних и нижних рельсов существует переменная N, читатели могут задаться вопросом, почему вчерашние колебания цен умножаются на N, что означает это N? На самом деле переменная N здесь не имеет особого значения. Причина, по которой переменная N добавляется в этом месте, заключается в том, что трейдер может гибко регулировать расстояние между верхними и нижними рельсами в соответствии со специфическим сортами торговли или субъективным опытом человека.

Источник стратегии RangeBreak

Открыто:fmz.comВ верхнем левом углу интерфейса редактирования стратегии нажмите на выпадающее окно и выберите язык программирования: Мой язык, чтобы начать писать стратегию.

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // Judge whether it is a new day's K line

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // The price difference between the highest and lowest price yesterday

OO: VALUEWHEN (Q=1, OPEN); // Opening price of the day

UP: OO+DIFF*N; // upper rail

DOWN: OO-DIFF*N; // lower rail

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // long position open

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // short position open

TIME>=1455,CLOSEOUT; // close the position

AUTOFILTER; // signal filtering

Рангебрейк-стратегия

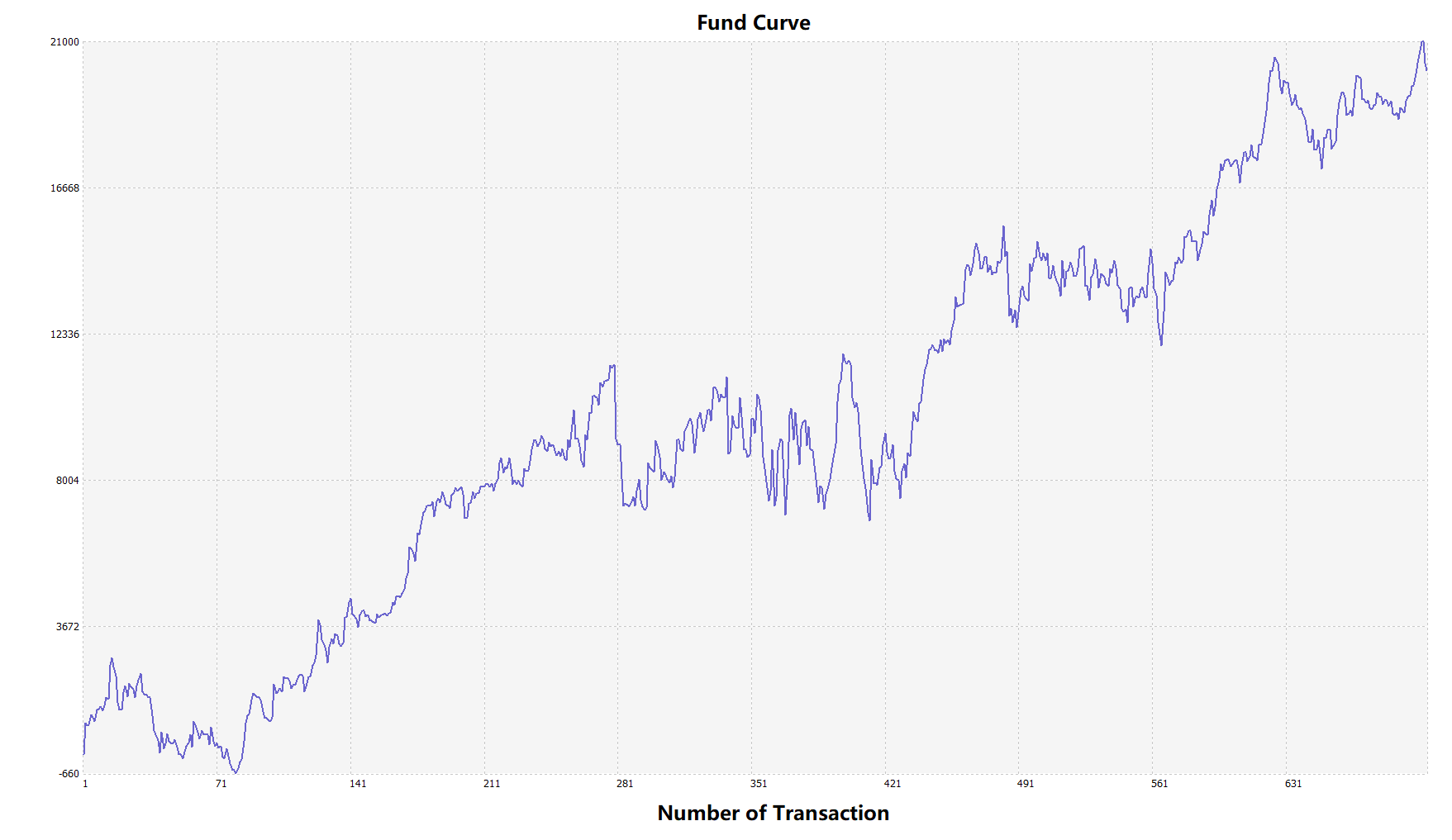

Чтобы приблизиться к реальной торговой среде, мы использовали 2 пипа скольжения и 2 раза комиссионных за транзакцию для проверки давления во время обратного теста.

Ряд торгов: BTC к USDT Время: 01 июня 2015 ~ 28 июня 2019 Цикл: ежедневная линия K Сдвиг: 2 пипса для открытия и закрытия позиций Транзакционная плата: 2 раза от обменного стандарта

Кривая фондов

По результатам вышеперечисленного обратного теста, стратегия очень хорошо работает, когда рыночная тенденция плавная, будь то в рост или падение, индикатор Арона может полностью отслеживать рынок. Кривая капитала также показала общую тенденцию к росту, и не было значительного отступления. Однако на волатильном рынке, особенно на рынке непрерывного шока, наблюдалось частичное отступление.

Улучшение стратегии RangeBreak

Как показано на рисунке выше, первоначальная стратегия RangeBreak не удовлетворительна даже тогда, когда тенденция рынка очевидна, особенно когда рынок находится в состоянии шока, кривая капитала сильно колеблется. Когда рынок находится в долгосрочном шоке, происходит большой ретрекшн. Поэтому мы знаем, что RangeBreak - это ориентированная на тренд стратегия, и у нее также есть слабость стратегии тренда.

Важно отметить, что в первоначальной стратегии для расчета волатильности вчерашнего дня использовалась простая самая высокая цена вчерашнего дня, чтобы вычесть самую низкую цену вчерашнего дня.

Кроме того, ценовая тенденция криптовалюты имеет тенденцию медленно расти, и она падает более срочно при падении. поэтому мы можем использовать N1 и N2 при расчете верхних и нижних рельсов, что может сделать стратегию более гибкой. реагировать на различные рыночные условия.

Исходный код стратегии

Нажмите, чтобы скопировать полный исходный код Стратегии, основанный на Моем языке, для товарных фьючерсов и цифровой валюты

Дополнительная информация:https://www.fmz.com/strategy/156836

Резюме

Точно так же, как и концепция дизайна стратегии RangeBreak, никогда не предсказывайте, будет ли рынок в конечном итоге расти или падать, до тех пор, пока цена не нарушит верхние и нижние рельсы дня, это указывает на направление тенденции рыночной цены в тот день, и трейдерам нужно только следовать сигналу. Кроме того, вы также можете улучшить в соответствии с вашими торговыми привычками или характеристиками рынка, обновить и повторить эту торговую стратегию.