Введение в стратегию

Среди многих торговых стратегий стратегия канала Дончиана должна быть одной из самых классических прорывных стратегий. Она была хорошо известна еще в 1970 году. В то время иностранная компания проводила имитационные тесты и исследования основных программных торговых стратегий. Результаты показали, что среди всех тестовых стратегий стратегия канала Дончиана оказалась наиболее успешной.

Позже в США состоялось самое известное в истории трейдинга обучение трейдеров-«черепах», которое привело к огромному успеху. В то время методы торговли «Черепашек» держались в секрете, но более десяти лет спустя, когда «Правила торговли Черепах» были обнародованы, люди обнаружили, что «Черепашки» использовали усовершенствованную версию канала Дончиана. стратегия.

Стратегии торговли прорывом подходят для торговли продуктами с относительно плавными трендами. Наиболее распространенный метод торговли прорывом заключается в использовании относительного отношения позиции между ценой и поддержкой и сопротивлением для определения конкретных торговых точек покупки и продажи. Стратегия канала Дончиана, представленная в этом разделе, основана на этом принципе.

Правила стратегии канала Дончиана

Канал Дончиана — это трендовый индикатор, его внешний вид и сигналы чем-то похожи на индикатор полос Боллинджера. Однако ценовой канал Дончиана строится на основе самых высоких и самых низких цен за определенный период времени. Например: вычислить максимальное значение самой высокой цены последних 50 К-линий для формирования верхнего трека; вычислить минимальное значение самой низкой цены последних 50 К-линий для формирования нижнего трека.

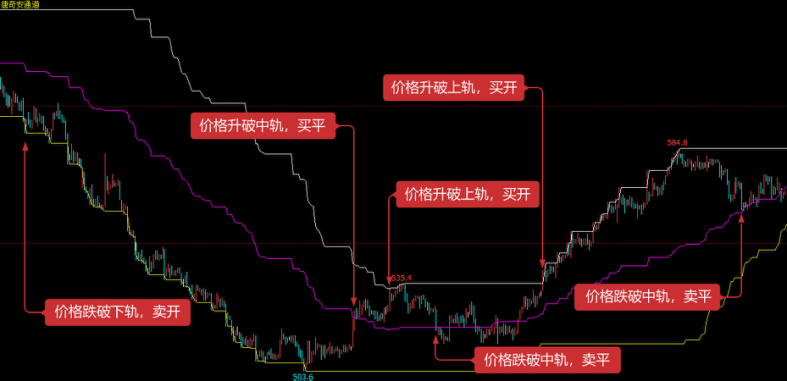

Как показано на рисунке выше: Этот индикатор состоит из трех кривых разного цвета. По умолчанию используются самые высокие и самые низкие цены в течение 20 циклов, чтобы показать волатильность рыночных цен. Когда канал узкий, это означает, что волатильность рынка невелика , в противном случае канал узкий. Широкий диапазон указывает на то, что рынок более волатильный.

Если цена поднимается выше верхней дорожки, это сигнал к покупке; и наоборот, если цена падает ниже нижней дорожки, это сигнал к продаже. Поскольку верхняя и нижняя дорожки рассчитываются с использованием самой высокой и самой низкой цен, при нормальных обстоятельствах цены редко поднимаются и опускаются ниже верхней и нижней линий канала одновременно. В большинстве случаев цены движутся односторонне по верхней или нижней дорожке или между верхней и нижней дорожками.

Стратегическая логика

Существует много способов использования канала Дончиана. Его можно использовать отдельно или в сочетании с другими индикаторами. В этом курсе мы будем использовать самый простой метод. То есть, когда цена пробивает верхнюю дорожку снизу вверх, то есть пробивает верхнюю линию давления, мы считаем, что бычья сила усиливается, сформировалась волна восходящего рынка, и подается сигнал на открытие покупки. генерируется; когда цена падает сверху вниз и пробивает нижнюю дорожку, то есть когда она опускается ниже линии поддержки, мы считаем, что короткая сторона усиливается, сформировался нисходящий тренд, и открывается продажа Сигнал генерируется.

Если цена возвращается к средней линии канала Дончиана после открытия длинной позиции, мы считаем, что быки слабеют или медведи усиливаются, и генерируется сигнал к распродаже; если цена возвращается к средней линии траектория канала Дончиана после открытия короткой позиции, мы считаем, что быки слабеют или медведи усиливаются, и генерируется сигнал к распродаже; когда она поднимается обратно к средней траектории канала Дончиана, мы считаем, что сила медведей ослабевает или сила быков усиливается, и формируется сигнал к покупке для закрытия.

Условия торговли

- Открытие длинной позиции: Если позиции нет и цена закрытия больше верхней дорожки

- Открытие короткой позиции: если позиции нет и цена закрытия ниже нижней дорожки

- Закрытие длинной позиции: если вы удерживаете длинную позицию и цена закрытия ниже средней дорожки

- Закрытие короткой позиции: если вы держите короткую позицию и цена закрытия выше средней дорожки

Реализация кода стратегии

Далее мы шаг за шагом разберем эту стратегию в исследовательской среде Inventor Quantitative Platform.

Войдите в исследовательскую среду Inventor Quantitative Platform, см. следующий рисунок:

- 1