Научите вас, как писать стратегии шаг за шагом - пересадите мою языковую стратегию

Недавно, когда я говорил о стратегиях с друзьями, я узнал, что многие люди, использующие мой язык для написания стратегий, страдают от проблемы гибкости. Во многих случаях необходимо использовать стандартный период K-line, который не предусмотрен системой. Например, наиболее востребованным требованием является использование 4-часовой K-line. Эта проблема была решена в статье. Если вам интересно, вы можете сначала взглянуть на нее:Связь. Однако в стратегии «мой язык» из-за его высокой инкапсулированности эта проблема не может гибко обрабатывать данные сама по себе. В это время необходимо перенести стратегическое мышление на другие языки.

Очень просто трансплантировать стратегии тренда. Мы можем использовать пример кода для заполнения части расчета данных стратегии движения и заполнения условий срабатывания торгового сигнала.

Пример кода для повторного использования:

Возьмем в качестве примера стратегию, используемую для фьючерсов OKEX.

javascript

// 全局变量

var IDLE = 0

var LONG = 1

var SHORT = 2

var OPENLONG = 3

var OPENSHORT = 4

var COVERLONG = 5

var COVERSHORT = 6

var BREAK = 9

var SHOCK = 10

var _State = IDLE

var Amount = 0 // 记录持仓数量

var TradeInterval = 500 // 轮询间隔

var PriceTick = 1 // 价格一跳

var Symbol = "this_week"

function OnTick(){

// 驱动策略的行情处理部分

// 待填充...

// 交易信号触发处理部分

// 待填充...

// 执行交易逻辑

var pos = null

var price = null

var currBar = records[records.length - 1]

if(_State == OPENLONG){

pos = GetPosition(PD_LONG)

// 判断是不是 满足状态,如果满足 修改状态

if(pos[1] >= Amount){

_State = LONG

Amount = pos[1] // 更新实际量

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(OPENLONG, price, Amount - pos[1], pos, PriceTick) // (Type, Price, Amount, CurrPos, PriceTick)

}

if(_State == OPENSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] >= Amount){

_State = SHORT

Amount = pos[1] // 更新实际量

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(OPENSHORT, price, Amount - pos[1], pos, PriceTick)

}

if(_State == COVERLONG){

pos = GetPosition(PD_LONG)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(COVERLONG, price, pos[1], pos, PriceTick)

}

if(_State == COVERSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(COVERSHORT, price, pos[1], pos, PriceTick)

}

}

// 交易逻辑部分

function GetPosition(posType) {

var positions = _C(exchange.GetPosition)

var count = 0

for(var j = 0; j < positions.length; j++){

if(positions[j].ContractType == Symbol){

count++

}

}

if(count > 1){

throw "positions error:" + JSON.stringify(positions)

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == Symbol && positions[i].Type === posType) {

return [positions[i].Price, positions[i].Amount];

}

}

Sleep(TradeInterval);

return [0, 0];

}

function CancelPendingOrders() {

while (true) {

var orders = _C(exchange.GetOrders)

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id);

Sleep(TradeInterval);

}

if (orders.length === 0) {

break;

}

}

}

function Trade(Type, Price, Amount, CurrPos, OnePriceTick){ // 处理交易

if(Type == OPENLONG || Type == OPENSHORT){ // 处理开仓

exchange.SetDirection(Type == OPENLONG ? "buy" : "sell")

var pfnOpen = Type == OPENLONG ? exchange.Buy : exchange.Sell

var idOpen = pfnOpen(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idOpen) {

exchange.CancelOrder(idOpen)

} else {

CancelPendingOrders()

}

} else if(Type == COVERLONG || Type == COVERSHORT){ // 处理平仓

exchange.SetDirection(Type == COVERLONG ? "closebuy" : "closesell")

var pfnCover = Type == COVERLONG ? exchange.Sell : exchange.Buy

var idCover = pfnCover(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idCover){

exchange.CancelOrder(idCover)

} else {

CancelPendingOrders()

}

} else {

throw "Type error:" + Type

}

}

function main() {

// 设置合约

exchange.SetContractType(Symbol)

while(1){

OnTick()

Sleep(1000)

}

}

Пример: Трансплантация стратегии двойной скользящей средней

Тест на языке Mai:

Код стратегии языка Mai:

MA5^^MA(C,5);

MA15^^MA(C,15);

CROSSUP(MA5,MA15),BPK;

CROSSDOWN(MA5,MA15),SPK;

Стратегия перехода на JavaScript

Сначала заполните части по приобретению рынка и расчету индикаторов в повторно используемом примере кода:

// 驱动策略的行情处理部分

var records = _C(exchange.GetRecords)

if (records.length < 15) {

return

}

var ma5 = TA.MA(records, 5)

var ma15 = TA.MA(records, 15)

var ma5_pre = ma5[ma5.length - 3]

var ma15_pre = ma15[ma15.length - 3]

var ma5_curr = ma5[ma5.length - 2]

var ma15_curr = ma15[ma15.length - 2]

Как видите, стратегия двойной скользящей средней очень проста. Для начала нужно получить данные K-линии.records, затем используйтеTA函数库Функция скользящей среднейTA.MAРассчитайте 5-дневную скользящую среднюю и 15-дневную скользящую среднюю (в интерфейсе бэктестинга вы можете увидеть, что период K-линии установлен на дневную K-линию, поэтомуTA.MA(records, 5)Рассчитывается 5-дневная скользящая средняя.TA.MA(records, 15)15-дневная скользящая средняя).

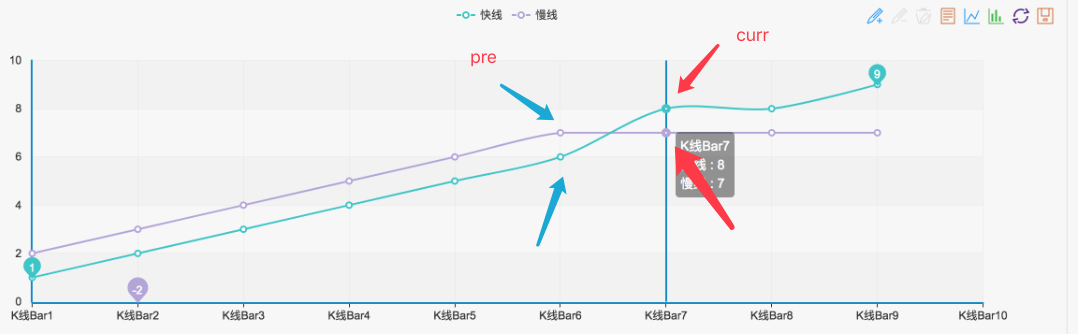

Тогда получитеma5Предпоследняя точка данных индикатораma5_curr(Значение индикатора), третья с конца точкаma5_pre(Значение индикатора),ma15То же самое относится и к данным индикаторов. Затем вы можете использовать эти данные индикатора для оценки золотого креста и мертвого креста, как показано на рисунке:

Пока такое состояние сформировано, это подтвержденный золотой крест или мертвый крест.

Тогда часть оценки сигнала можно записать как:

if(_State == IDLE && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = OPENLONG

Amount = 1

}

if(_State == IDLE && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = OPENSHORT

Amount = 1

}

if(_State == LONG && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = COVERLONG

Amount = 1

}

if(_State == SHORT && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = COVERSHORT

Amount = 1

}

Это означает, что трансплантат в порядке, и вы можете вернуться и проверить его:

Тестирование стратегий JavaScript на практике

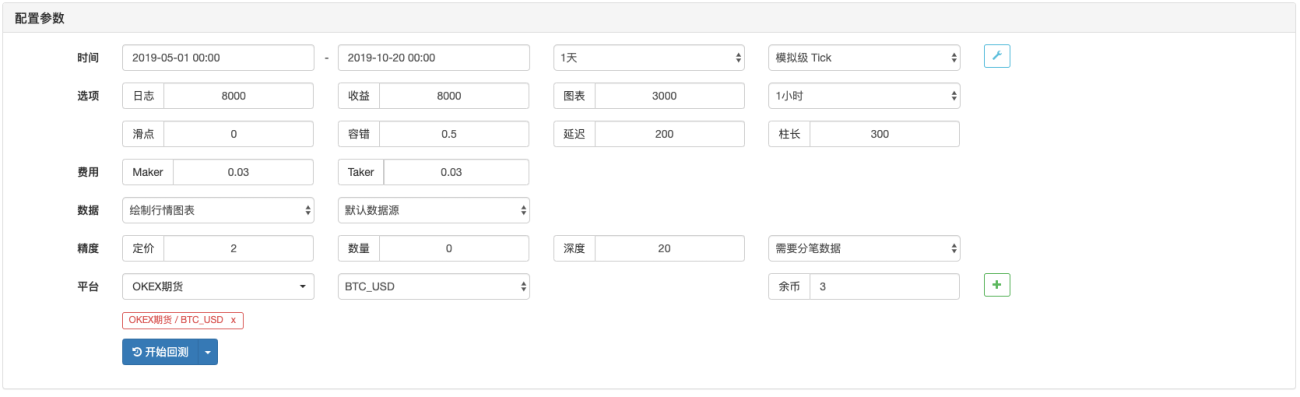

Конфигурация бэктеста:

回测结果:

[/upload/asset/16baa65d35e034e06a58.png](/upload/asset/16baa65d35e034e06a58.png)

Тестирование моего языка

Видно, что результаты бэктестинга в основном совпадают, поэтому, если вы хотите продолжить добавлять интерактивные функции в стратегию, добавлять обработку данных (например, синтез K-линий) и добавлять настраиваемое рисование и отображение графиков, вы можете сделать это. это.

Студенты, которым интересно, могут попробовать.

- 1