Стратегия многоугольника скользящих средних

Обзор

Стратегия полигона скользящих средних — это трендовая стратегия, которая строит полигон на основе нескольких скользящих средних с разными периодами и использует пробой полигона в качестве торгового сигнала. Данная стратегия комплексно учитывает факторы нескольких временных периодов, что позволяет эффективно фильтровать рыночный шум и улавливать основной тренд.

Принцип стратегии

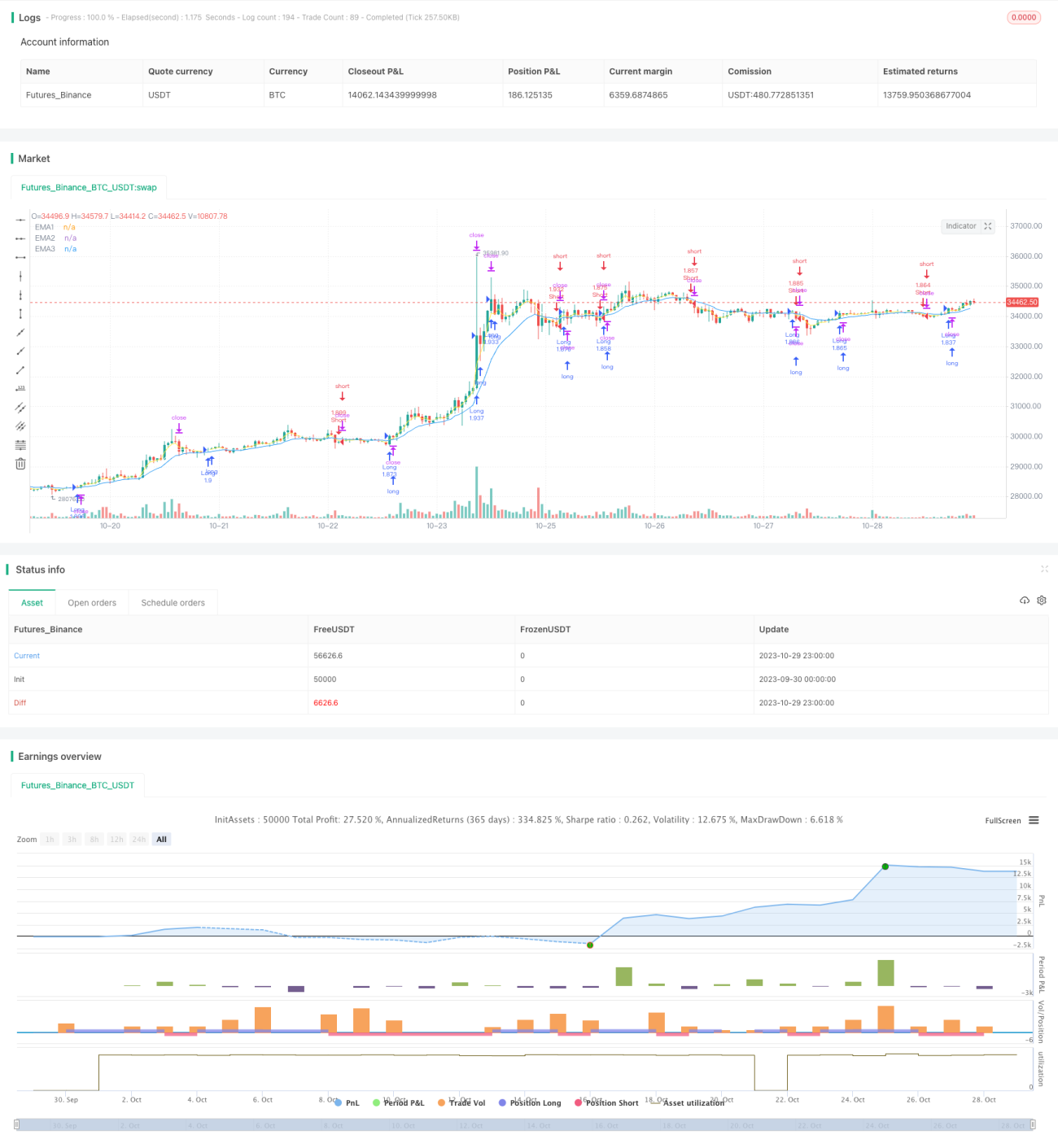

Стратегия использует EMA с разными периодами, например EMA 3, 7 и 13 периодов, которые наносятся на график цены, образуя полигональный канал. Когда цена пробивает несколько EMA вверх, генерируется сигнал на покупку; когда цена пробивает несколько EMA вниз, генерируется сигнал на продажу. Это позволяет исключить множество ложных пробоев.

В коде условие пробоя вверх определяется как close > ema1 and ema1 > ema2 and ema2 > ema3, а пробой вниз — как close < ema1 and ema1 < ema2 and ema2 < ema3. При установке условий покупки/продажи добавляется временное условие time_cond, ограничивающее диапазон бэктеста. При выполнении операций покупки/продажи используется скользящий стоп-лосс для защиты прибыли.

Преимущества стратегии

Главное преимущество стратегии — способность эффективно улавливать основное направление тренда, используя механизм фильтрации на основе нескольких скользящих средних, что позволяет избежать влияния краткосрочного рыночного шума и уменьшить количество ложных сигналов. Скользящий стоп-лосс позволяет своевременно фиксировать убытки и защищать прибыль.

Риски и их решение

Основной риск стратегии — невозможность определить точки разворота тренда, что может привести к убыткам при смене направления. Кроме того, неправильный выбор комбинации скользящих средних может привести к чрезмерной частоте сделок или задержке сигналов. Снизить риски можно путём оптимизации параметров скользящих средних, добавления других индикаторов для определения разворота, расширения диапазона стоп-лосса и т.д.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация периодов скользящих средних для нахождения наилучшей комбинации параметров.

-

Добавление индикаторов сигналов разворота в точках смены тренда, таких как RSI, MACD и др., для своевременного выхода с убытком.

-

Оптимизация величины скользящего стоп-лосса и смещения для снижения вероятности его срабатывания.

-

Оптимизация параметров под разные инструменты для повышения адаптивности стратегии.

Заключение

Стратегия полигона скользящих средних в целом является надёжной и эффективной трендовой стратегией. Её главное преимущество — способность улавливать основной тренд при значительной фильтрации шума. Однако ей не хватает точности в определении разворотов. Можно улучшить результаты стратегии за счёт оптимизации параметров и добавления вспомогательных индикаторов. Данная стратегия подходит для инструментов с ярко выраженными трендами; при правильном использовании она может обеспечить стабильную торговую прибыль.

- 1