Стратегия двойных полос Боллинджера для длинных и коротких позиций

Обзор

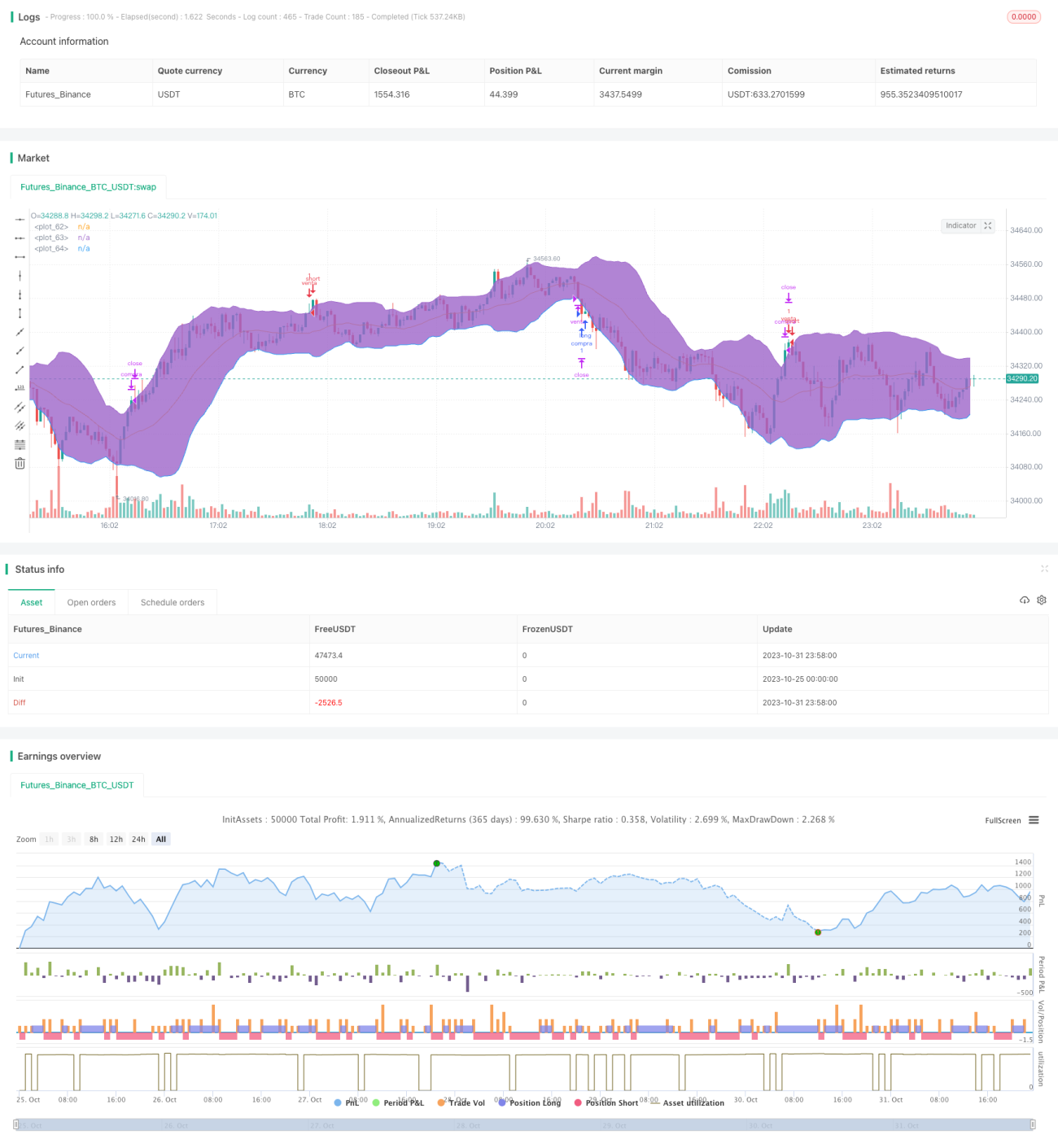

Торговая стратегия BB Dual Long-Short представляет собой стратегию двусторонней торговли с использованием полос Боллинджера. Она сочетает среднюю, верхнюю и нижнюю полосы Боллинджера для открытия и закрытия позиций как по длинным, так и по коротким направлениям. Когда цена касается верхней полосы, открывается короткая позиция, при касании нижней полосы – длинная позиция, при этом устанавливаются стоп-лосс и тейк-профит. Стратегия проста и удобна в применении, позволяет улавливать основные тренды рынка.

Принцип анализа

Стратегия основана главным образом на принципах полос Боллинджера. Полосы Боллинджера состоят из средней, верхней и нижней линий, отражающих направление движения цены. Средняя линия – это скользящая средняя за n дней, верхняя – средняя плюс k стандартных отклонений, нижняя – средняя минус k стандартных отклонений. Когда цена пробивает верхнюю полосу, это указывает на состояние перекупленности рынка, и следует рассмотреть открытие короткой позиции; когда цена пробивает нижнюю полосу – на состояние перепроданности, и следует рассмотреть открытие длинной позиции.

В частности, стратегия сначала вычисляет среднюю, верхнюю и нижнюю полосы Боллинджера. Затем проверяется, касается ли цена верхней полосы – если да, открывается короткая позиция; проверяется касание нижней полосы – если да, открывается длинная позиция. После открытия позиций устанавливаются стоп-лосс и тейк-профит. Например, после открытия длинной позиции стоп-лосс устанавливается на уровне цены открытия минус определенный процент, а тейк-профит – на уровне цены открытия плюс определенный процент. Наконец, стратегия определяет условия закрытия, включая срабатывание стоп-лосса, тейк-профита и повторное вхождение цены в диапазон полос Боллинджера.

Вся стратегия полностью использует свойство полос Боллинджера отражать состояния перекупленности и перепроданности, обеспечивая достаточно точную двустороннюю торговлю. Когда рынок находится на разных этапах, с помощью полос Боллинджера можно также оценить текущее направление тренда и принять соответствующую торговую стратегию.

Преимущества

Стратегия обладает следующими преимуществами:

- Улавливание тренда: полосы Боллинджера позволяют определить основное направление тренда и своевременно открыть позицию для его захвата.

- Двусторонняя торговля: можно одновременно совершать как длинные, так и короткие сделки, не ограничиваясь одним направлением.

- Управление рисками: установка стоп-лосса и тейк-профита гарантирует, что каждая сделка имеет меры по ограничению убытков.

- Простота и понятность: основана на полосах Боллинджера, правила стратегии прямолинейны и легко понимаемы.

- Легко оптимизируется: путем настройки параметров, таких как длина периода, множитель стандартного отклонения и т.д., можно оптимизировать стратегию.

- Применимость к разным рынкам: может использоваться на фондовых, валютных, криптовалютных и других рынках.

Анализ рисков

Стратегия также сопряжена с некоторыми рисками:

- Риск неэффективности полос Боллинджера: при сильных колебаниях рынка полосы Боллинджера могут потерять свою эффективность.

- Риск пробоя стоп-лосса: при резких изменениях тренда стоп-лосс может быть пробит.

- Риск чрезмерной оптимизации: слишком интенсивная оптимизация стратегии может привести к переобучению.

- Риск слишком высокой частоты сделок: при частых колебаниях полос Боллинджера стратегия будет совершать слишком много операций.

- Риск преждевременного выхода: опора только на сигналы полос Боллинджера может привести к преждевременному закрытию позиции.

Соответствующие способы решения:

- Комбинировать с индикаторами тренда, чтобы своевременно отключать стратегию при потере эффективности полос Боллинджера.

- Использовать трейлинг-стоп, позволяя стоп-лоссу следовать за ценой.

- Проводить тестирование на множестве рынков и таймфреймов, чтобы избежать переобучения.

- Соответственно расширить диапазон колебания полос Боллинджера, уменьшив частоту сделок.

- Добавить индикаторы выхода, такие как MACD, для подтверждения сигналов полос Боллинджера.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Настройка параметров полос Боллинджера: например, корректировка периода для соответствия различным временным периодам рынка, изменение множителя стандартного отклонения для адаптации к волатильности.

- Добавление фильтра тренда: комбинировать с индикаторами, такими как скользящие средние, для определения тренда, избегая ложных сигналов при отсутствии четкого тренда.

- Оптимизация стратегии стоп-лосса: например, использование трейлинг-стопа для более плотного следования за ценой или установка величины стоп-лосса на основе ATR.

- Добавление фильтра входа: например, вход только при закрытии цены за пределами полосы, чтобы избежать ложных пробоев внутри диапазона.

- Использование методов машинного обучения для автоматической оптимизации параметров, обеспечивая их интеллектуальную настройку.

- Добавление индикаторов выхода, таких как дивергенция MACD, в качестве вспомогательных сигналов выхода к сигналам полос Боллинджера.

Заключение

Стратегия BB Dual Long-Short в целом является очень типичной и практичной стратегией на основе полос Боллинджера. Она использует полосы Боллинджера для определения перекупленности и перепроданности, чтобы улавливать рыночные тренды, и осуществляет двустороннюю торговлю, одновременно устанавливая тейк-профит и стоп-лосс для контроля рисков. Стратегия обладает преимуществами улавливания тренда, двусторонней торговли и управления рисками, однако также имеет такие проблемы, как возможная неэффективность полос Боллинджера. Мы можем повысить эффективность стратегии путем настройки параметров полос Боллинджера, добавления фильтра тренда, оптимизации стратегии стоп-лосса и других методов. Данная стратегия обладает высокой практичностью и потенциалом развития, и является простой и эффективной торговой стратегией, заслуживающей рекомендации.

- 1