Стратегия следования за трендом на основе EMA с периодами 13 и 48

Обзор

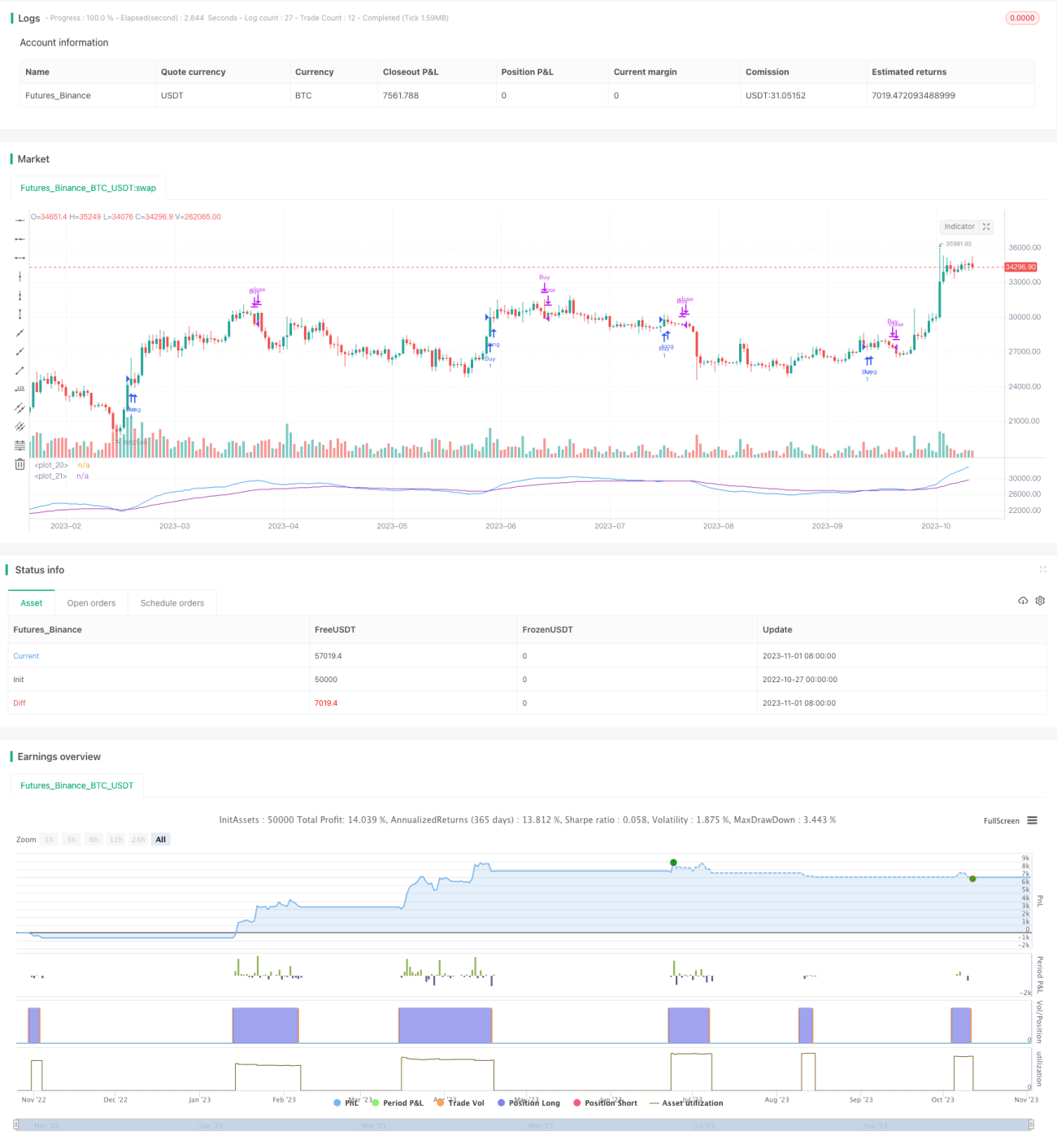

Данная стратегия формирует торговые сигналы на основе экспоненциальных скользящих средних (EMA) с периодами 13 и 48, относясь к типу трендовых стратегий с пересечением двух EMA (золотое крест и крест смерти). Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, открывается длинная позиция; когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз, позиция закрывается. Стратегия позволяет захватывать долгосрочные тренды, избегая ложных сигналов краткосрочных колебаний рынка, и тем самым добиваться стабильной доходности.

Принцип стратегии

В стратегии используется EMA с периодом 13 в качестве краткосрочной и EMA с периодом 48 в качестве долгосрочной. Предполагается, что краткосрочная EMA – быстрая линия, а долгосрочная – медленная.

Когда быстрая линия пересекает медленную снизу вверх, формируется сигнал на покупку. В этот момент краткосрочный тренд начинает превосходить долгосрочный, что указывает на усиление тренда – открытие длинной позиции позволяет следовать за трендом.

Когда быстрая линия пересекает медленную сверху вниз, формируется сигнал на закрытие позиции. В этот момент краткосрочный тренд начинает ослабевать относительно долгосрочного, что говорит об ослаблении тренда – длинная позиция может столкнуться с откатом, поэтому принимается решение о закрытии позиции для ограничения убытков.

Благодаря таким операциям «золотого креста» и «креста смерти» стратегия позволяет следовать за трендом, своевременно выходить из позиции и избегать ненужных потерь, которые могли бы возникнуть при принятии краткосрочных колебаний за разворот тренда.

Преимущества стратегии

-

Захват долгосрочных трендов, избегание ложных сигналов краткосрочного рыночного шума. Выбор параметров 13 и 48 периодов позволяет сгладить ценовые данные и выявить более длительное направление тренда.

-

Хороший контроль просадок. При ослаблении краткосрочного тренда стратегия быстро закрывает позицию, эффективно ограничивая убытки.

-

Простота реализации и ясная логика. Пересечение двух EMA – распространённая трендовая стратегия, легко понимается и осваивается.

-

Высокая расширяемость. В базовую конструкцию можно добавить вспомогательные индикаторы для оптимизации.

Риски стратегии

-

При частых краткосрочных колебаниях рынка могут появляться повторные ненужные торговые сигналы.

-

При неправильной настройке параметров EMA способность выявлять тренды снижается, что может привести к ошибочному определению направления.

-

Невозможность оценить силу тренда – на последних стадиях тренда стратегия может войти на пике и понести убытки.

-

Отсутствие точного определения точек входа – существует риск последующей корректировки.

Направления оптимизации стратегии

-

Добавление вспомогательных индикаторов для оценки силы тренда, чтобы избежать покупок на пике. Например, индикаторы объёма, волатильности и т.д.

-

Оптимизация параметров EMA, чтобы захватываемый период тренда лучше соответствовал особенностям различных инструментов.

-

Введение дополнительных методов стоп-лосса, таких как трейлинг-стоп, процентный стоп-лосс и т.д., для снижения риска.

-

Добавление фильтров для исключения неэффективных сделок в периоды бокового движения тренда. Например, использование DMI, KDJ и других индикаторов для оценки состояния тренда.

-

Комбинирование с другими точками входа, например, сигналами MACD, для уточнения моментов покупки и продажи.

Заключение

Данная стратегия, основанная на системе «золотого креста» и «креста смерти» между EMA 13 и EMA 48, позволяет выявлять направление долгосрочного тренда, следовать за ним и выходить до его окончания. Это достаточно простая и практичная трендовая стратегия. Однако сохраняются риски ошибочного определения направления и покупки на пике. Улучшить стратегию можно за счёт добавления вспомогательных индикаторов, оптимизации параметров, внедрения различных методов стоп-лосса и т.д., что сделает её более стабильной и надёжной.

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// strategy("EMA Strategy 13 48", shorttitle = "EMA Strategy 13 48", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 1000)

- 1