Стратегия разворота по двойным скользящим средним

Обзор

Эта стратегия использует 2 индикатора для генерации торговых сигналов: экспоненциальная скользящая средняя 2/20 и индикатор разворота на основе среднего истинного диапазона (ATR). Она объединяет идеи следования за трендом и краткосрочного разворота, стремясь выявить возможности разворота.

Принцип

Стратегия состоит из 2 частей:

-

Экспоненциальная скользящая средняя 2/20. Она рассчитывает экспоненциальную скользящую среднюю за последние 20 дней. Когда цена пересекает эту скользящую среднюю сверху вниз или снизу вверх, генерируется торговый сигнал.

-

Индикатор разворота на основе среднего истинного диапазона. Он вычисляет стоп-уровень на основе среднего истинного диапазона цены. Когда цена пробивает этот стоп-уровень, генерируется сигнал. В данном случае используется 3,5-кратный ATR в качестве стоп-уровня.

Эта стратегия объединяет оба сигнала. Когда 2/20 EMA дает бычий сигнал, а ATR-разворот – медвежий, открывается короткая позиция; когда 2/20 EMA дает медвежий сигнал, а ATR-разворот – бычий, открывается длинная позиция.

Анализ преимуществ

Эта стратегия объединяет две идеи – следование за трендом и разворот – с целью выявления возможностей разворота цены. Конкретные преимущества:

-

2/20 EMA позволяет определить среднесрочный тренд, избегая ложных сигналов рыночного шума.

-

Индикатор разворота ATR улавливает краткосрочные развороты цены, позволяя использовать возможности разворота.

-

Комбинация обоих сигналов позволяет заранее уловить разворот среднесрочного тренда, увеличивая вероятность прибыли.

-

Стоп-уровень на основе ATR является достаточно разумным и обеспечивает определенный контроль риска.

-

Можно настраивать множитель ATR, адаптируясь к характеристикам различных инструментов.

-

Возможность выбора прямой или обратной торговли, что подходит для разных рыночных условий.

Анализ рисков

Данная стратегия также имеет следующие риски:

-

Параметры 2/20 EMA относительно медленные, что может привести к упущению краткосрочных возможностей.

-

Стоп-уровень ATR легко пробивается, поэтому следует сделать его более широким.

-

Одиночный индикатор может генерировать ложные сигналы; следует добавить дополнительные фильтры.

-

Необходимо следить за частотой сделок, чтобы избежать чрезмерной активности.

-

Требуется оптимизация параметров и бэктестинг для подтверждения пригодности для данного инструмента.

-

Необходимо строго соблюдать управление капиталом и контролировать риск на одну сделку.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Настройка параметров EMA для поиска оптимальной комбинации.

-

Оптимизация множителя ATR для баланса ширины стопа.

-

Добавление фильтров с использованием таких индикаторов, как оборачиваемость, волатильность и т.д.

-

Внедрение модуля управления капиталом для динамической корректировки размера позиции.

-

Добавление стратегий стоп-лосса, например, Chandelier Exit.

-

Тестирование параметров на разных инструментах для поиска наилучшей комбинации.

-

Внедрение моделей машинного обучения для улучшения результатов с использованием больших данных.

-

Комбинирование нескольких субстратегий для поиска дополнительной альфы.

Заключение

Данная стратегия объединяет две идеи и обладает определенной способностью улавливать развороты цен. Однако существуют риски, связанные с неправильным выбором параметров. Стратегию можно улучшить с точки зрения стабильности и прибыльности за счет оптимизации стоп-стратегий, добавления фильтров и т.д.

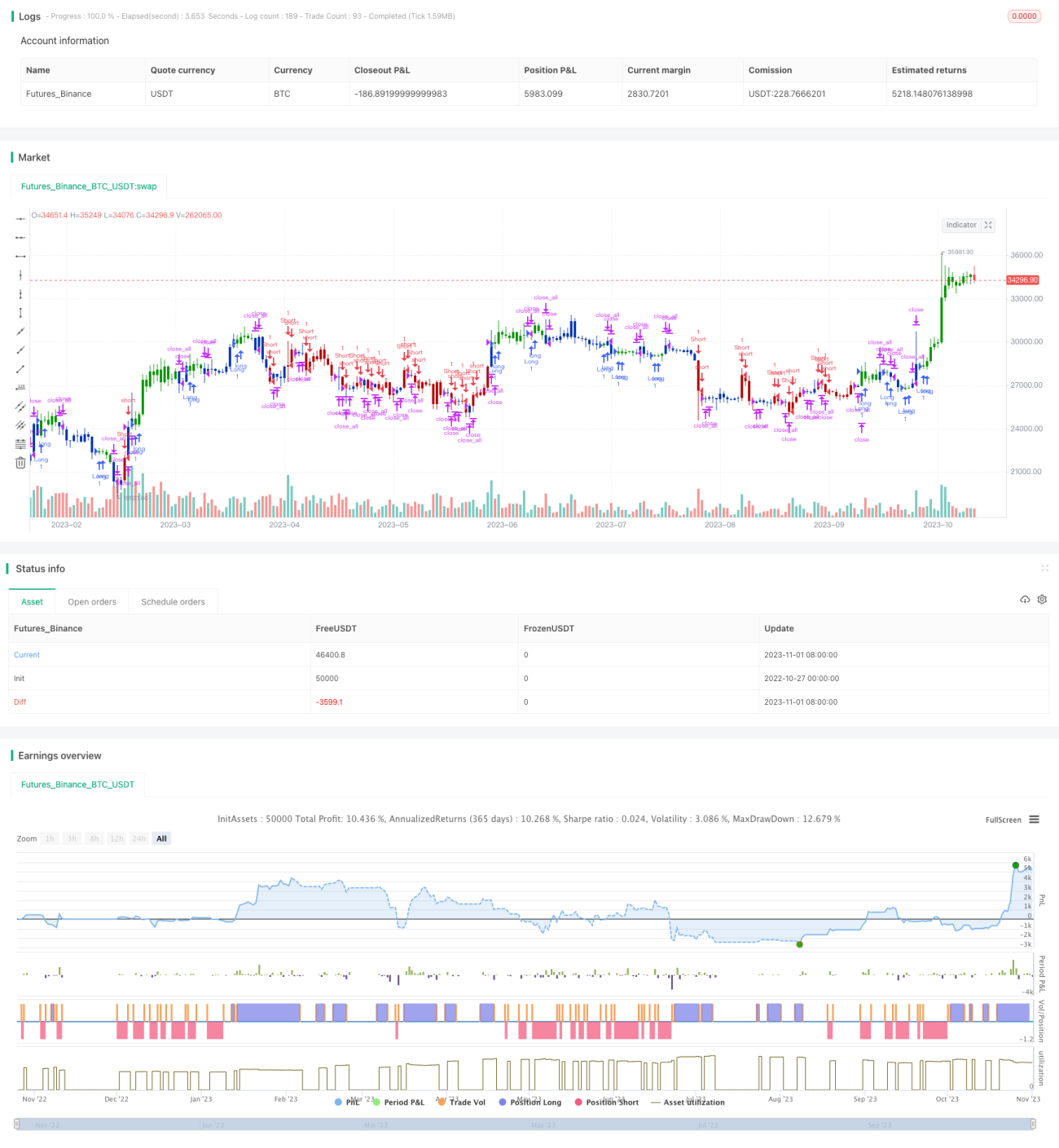

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2022

// This is combo strategies for get a cumulative signal. - 1