Стратегия захвата тренда с двойным каналом

Обзор

Данная стратегия объединяет две подстратегии: «123-разворот» и «SMA-осциллятор эластичности», формируя трендовую стратегию с двойной фильтрацией сигналов. Стратегия «123-разворот» определяет потенциальные точки разворота по паттернам свечей; SMA-осциллятор эластичности использует скользящие средние для определения направления тренда. Оба метода взаимно подтверждают друг друга, образуя механизм двойного подтверждения, который эффективно отсеивает ложные сигналы, улавливает более сильные трендовые направления и реализует торговлю по тренду.

Принцип стратегии

-

Стратегия «123-разворот»

Эта стратегия основана на системе, описанной на стр. 183 книги Ульфа Йенсена «Как я получил тройную прибыль на фьючерсном рынке». Относится к разворотным стратегиям. Когда цена закрытия два дня подряд выше предыдущего дня закрытия и медленная линия 9-дневного стохастического индикатора ниже 50 — открывается длинная позиция; когда цена закрытия два дня подряд ниже предыдущего дня закрытия и быстрая линия 9-дневного стохастического индикатора выше 50 — открывается короткая позиция.

-

SMA-осциллятор эластичности

Этот индикатор похож на TSI-индикатор, разработанный Уильямом Блау, но отличается тем, что SMA-осциллятор содержит сигнальную линию. Индикатор SMA-эластичности использует двойное скользящее среднее разницы между ценой и ценой предыдущего дня, затем строится экспоненциальное скользящее среднее SMA в качестве сигнальной линии, которая подает торговые сигналы. Параметры индикатора можно настраивать для оптимизации.

Двойное подтверждение: позиция открывается только тогда, когда «123-разворот» и SMA-осциллятор дают сигнал в одном направлении. Если направления сигналов не совпадают, позиция не открывается.

Преимущества стратегии

-

Объединение нескольких индикаторов формирует механизм двойного подтверждения, что позволяет эффективно отсеивать ложные сигналы.

-

Стратегия «123-разворот» определяет потенциальные точки разворота по свечным паттернам. SMA-осциллятор эластичности подает сигналы на основе трендового анализа; они взаимно подтверждают друг друга, компенсируя недостатки отдельных индикаторов.

-

Параметры SMA-осциллятора эластичности регулируются, что позволяет оптимизировать его под различные инструменты и таймфреймы, обеспечивая гибкость.

-

В целом стратегия работает как трендовая, позволяя следовать за трендом и непрерывно улавливать сильные движения.

Риски стратегии

-

Интеграция и баланс разворотной и трендовой стратегий требуют постоянной оптимизации, иначе возможен пропуск точек разворота или значительные убытки.

-

Разворотная стратегия сама по себе несет определенный риск ложных сигналов, необходима настройка параметров для снижения частоты ошибок.

-

Чисто трендовая стратегия не может определить точки разворота тренда, что несет потенциальный риск убытков. Требуется своевременное снижение позиции для избежания риска.

-

Параметры для разных инструментов и таймфреймов необходимо многократно оптимизировать и тестировать, не следует применять без адаптации.

Оптимизация стратегии

-

Настроить параметры «123-разворота» для снижения частоты ложных сигналов.

-

Настроить параметры SMA-осциллятора эластичности для оптимизации чувствительности индикатора.

-

Добавить стоп-лосс для уменьшения разовых потерь.

-

Комбинировать с другими индикаторами для определения потенциальных разворотов и своевременного сокращения позиции.

-

Тестировать оптимизацию параметров на разных инструментах для повышения стабильности.

Заключение

Данная стратегия за счет механизма двойного подтверждения объединяет преимущества разворотной и трендовой стратегий, формируя сильный эффект следования за трендом. Она эффективно отфильтровывает шум, позволяет следовать за трендом и непрерывно улавливать качественные трендовые возможности. В то же время существует определенный риск просадки, поэтому требуется постоянная оптимизация параметров и контроль рисков. Ключевым моментом является баланс между разворотом и трендом, а также сочетание стоп-лосса и управления рисками. При использовании для долгосрочного следования за трендом эффект может быть лучше. В целом, стратегия имеет практическую ценность, может использоваться как часть портфеля стратегий или самостоятельно.

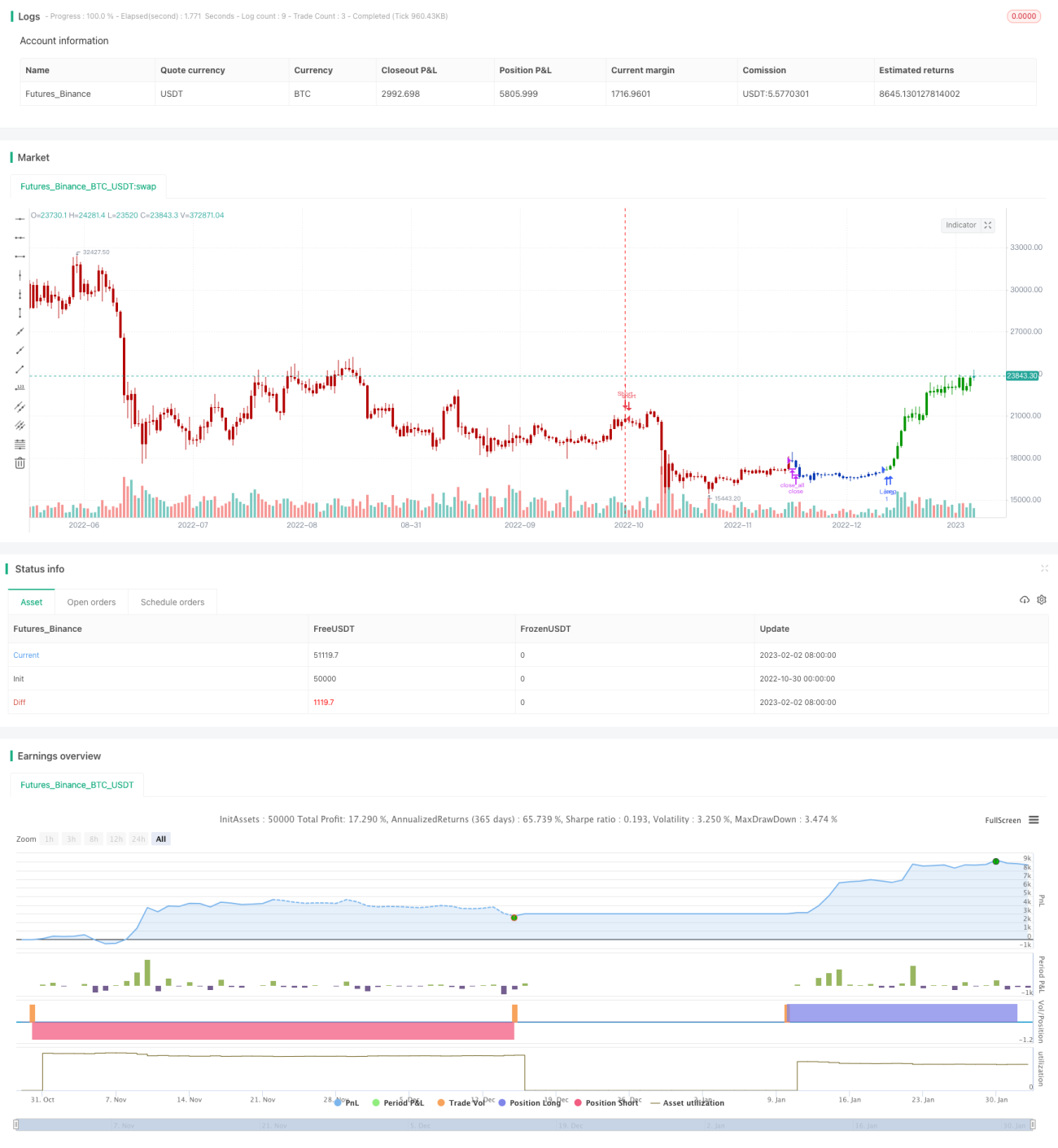

/*backtest

start: 2022-10-30 00:00:00

end: 2023-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/07/2021

// This is combo strategies for get a cumulative signal. - 1