Стратегия следования за трендом с использованием тройной скользящей средней

Обзор (Overview)

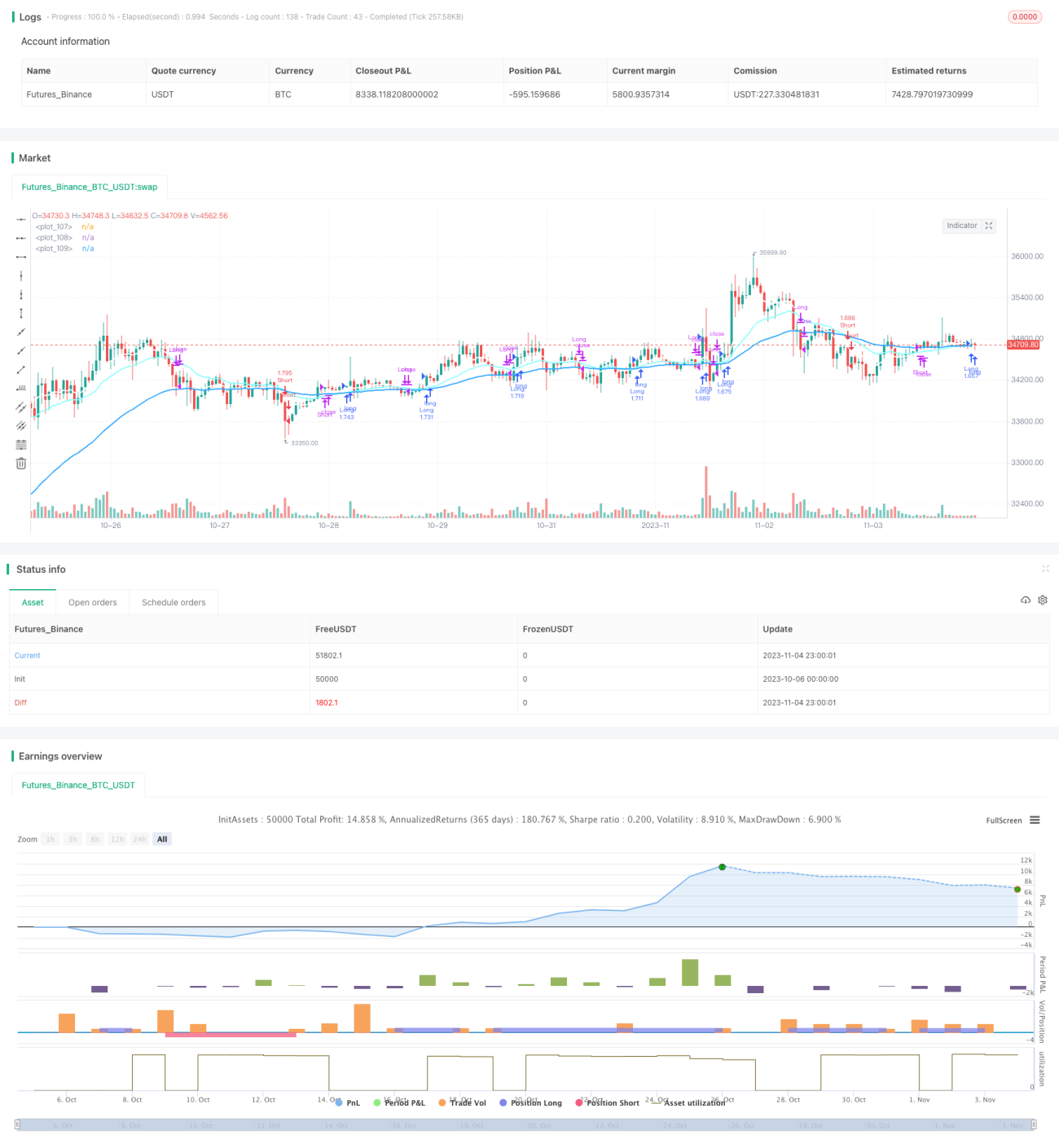

Данная стратегия использует комбинацию из трех скользящих средних, определяя направление тренда по их порядку, что позволяет осуществлять следование за трендом. Когда быстрая скользящая средняя, средняя скользящая средняя и медленная скользящая средняя расположены последовательно (быстрая > средняя > медленная), открывается длинная позиция. Когда медленная, средняя и быстрая скользящие средние расположены последовательно (медленная > средняя > быстрая), открывается короткая позиция.

Принцип стратегии (Strategy Principle)

Стратегия использует три скользящие средние с разными периодами: быструю, среднюю и медленную.

Условия входа:

- Длинная позиция: когда быстрая скользящая средняя > средняя скользящая средняя > медленная скользящая средняя, рынок считается восходящим, открывается длинная позиция.

- Короткая позиция: когда медленная скользящая средняя < средняя скользящая средняя < быстрая скользящая средняя, рынок считается нисходящим, открывается короткая позиция.

Условия выхода:

- По скользящим средним: позиция закрывается, когда порядок трех скользящих средних разворачивается.

- По стоп-лоссу и тейк-профиту: устанавливаются фиксированные уровни стоп-лосса и тейк-профита, например, тейк-профит 12%, стоп-лосс 1%. При достижении этих цен позиция закрывается.

Стратегия проста и прямолинейна: использует три скользящие средние для определения направления рыночного тренда и реализует следование за трендом. Подходит для рынков с выраженной трендовой динамикой.

Анализ преимуществ (Advantage Analysis)

- Использование трех скользящих средних для определения тренда позволяет фильтровать рыночный шум и выявлять направление тренда.

- Применение скользящих средних с разными периодами дает возможность более точно определять точки разворота тренда.

- Сочетание индикаторов скользящих средних с фиксированными уровнями стоп-лосса и тейк-профита управляет рисками капитала.

- Логика стратегии проста и интуитивно понятна, легко реализуема.

- Параметры периодов скользящих средних можно легко оптимизировать для адаптации к разным временным рамкам.

Риски и улучшения (Risks and Improvements)

- В старших временных рамках скользящие средние могут давать больше ложных сигналов, что приводит к ненужным убыткам.

- Можно рассмотреть добавление других индикаторов или фильтров для повышения процентной доли прибыльных сделок.

- Можно оптимизировать комбинацию периодов скользящих средних для лучшей адаптации к более широкому спектру рыночных условий.

- Можно добавить индикаторы силы тренда, чтобы избежать покупок на пиках и продаж на спадах.

- Можно ввести автоматический стоп-лосс для предотвращения увеличения убытков.

Заключение (Conclusion)

Данная стратегия следования за трендом на основе трех скользящих средних имеет четкую и понятную логику. Она использует скользящие средние для идентификации направления тренда и реализует простое следование за трендом. Преимущество стратегии – простота реализации; путем настройки периодов скользящих средних ее можно адаптировать к разным временным рамкам. Однако существует и определенный риск ложных сигналов, который можно уменьшить, добавив другие индикаторы или условия, чтобы сократить ненужные убытки и повысить процент прибыльных сделок. В целом, стратегия подходит для новичков, интересующихся трендовой торговлей, для изучения и практики.

- 1