Стратегия динамического отслеживания SAR с пробоем трёх скользящих средних

Обзор

Это торговая стратегия прорыва, сочетающая индикатор Parabolic SAR и три скользящие средние SMMA с разными периодами. Она открывает длинную позицию, когда все три скользящие средние растут, и короткую позицию, когда все три скользящие средние падают, одновременно используя индикатор SAR для определения направления тренда и открывая противоположную позицию при развороте SAR. Стратегия также поддерживает стоп-лосс и тейк-профит.

Принцип стратегии

Стратегия основана на следующих пунктах:

-

Использование индикатора Parabolic SAR для определения текущего направления тренда. Индикатор SAR динамически отслеживает изменение цены, определяя бычий и медвежий тренды.

-

Установка трёх скользящих средних SMMA с разными периодами (быстрая – 21, средняя – 50, медленная – 200). Когда все три скользящие средние растут, считается, что сформировался бычий тренд; когда все три падают – медвежий тренд.

-

Когда индикатор SAR разворачивается вниз, и все три скользящие средние растут, открывается длинная позиция.

-

Когда индикатор SAR разворачивается вверх, и все три скользящие средние падают, открывается короткая позиция.

-

Установка стоп-лосса и тейк-профита. Стоп-лосс устанавливается динамически на уровне индикатора SAR, тейк-профит – как определённый процент от цены входа.

В частности, стратегия сначала определяет, произошёл ли разворот индикатора SAR на текущем баре. Если SAR развернулся с восходящего на нисходящий и все три скользящие средние растут, открывается длинная позиция; если SAR развернулся с нисходящего на восходящий и все три скользящие средние падают, открывается короткая позиция.

После открытия позиции стоп-лосс устанавливается на уровне SAR следующего бара, используя SAR как динамический трейлинг-стоп. Тейк-профит устанавливается на уровне 10% от цены входа. Когда цена достигает уровня тейк-профита или стоп-лосса, позиция закрывается.

Анализ преимуществ

Эта стратегия сочетает преимущества индикатора тренда и скользящих средних с несколькими временными периодами, что позволяет своевременно входить в рынок в моменты разворота тренда, одновременно отфильтровывая ложные прорывы с помощью скользящих средних. Основные преимущества:

-

Индикатор SAR динамически определяет разворот тренда, быстро улавливая возможности смены тренда.

-

Три скользящие средние эффективно фильтруют рыночный шум, избегая ложных прорывов.

-

Использование SMMA (сглаженной скользящей средней) делает кривые более гладкими, уменьшая помехи от колебаний скользящих средних.

-

Сочетание стоп-лосса и тейк-профита позволяет ограничить убытки по одной сделке и одновременно зафиксировать часть прибыли.

-

Параметры стратегии гибкие, их можно настраивать под разные рынки для оптимизации результатов.

Анализ рисков

Стратегия также имеет некоторые риски, в том числе:

-

В боковом тренде индикатор SAR может часто разворачиваться, что приводит к чрезмерной частоте сделок и увеличению торговых издержек.

-

Настройки трёх скользящих средних могут не идеально подходить для всех инструментов; их необходимо корректировать в зависимости от поведения конкретного инструмента.

-

Установка стоп-лосса на уровне SAR следующего бара создаёт временную задержку, что может увеличить потери.

-

В устойчивом тренде ложные прорывы могут привести к разворотам SAR; эту проблему можно смягчить, сгладив кривую SAR за счёт настройки параметров.

-

Неправильные настройки скользящих средних могут привести к пропуску тренда или ложным сигналам, что требует тщательного тестирования и оптимизации.

Для снижения рисков можно оптимизировать следующие аспекты:

-

Настроить параметры SAR в зависимости от волатильности конкретного инструмента, чтобы уменьшить частоту разворотов.

-

Скорректировать параметры трёх скользящих средних, чтобы они лучше соответствовали особенностям конкретного инструмента.

-

Оптимизировать стратегию стоп-лосса, например, использовать меньший стоп-лосс или трейлинг-стоп.

-

На высокочастотных рынках использовать лимитные ордера для стоп-лосса, чтобы избежать расширения убытков из-за проскальзывания.

-

Провести тщательное тестирование оптимизации параметров, оценить влияние параметров скользящих средних и SAR на результаты стратегии.

Направления оптимизации

На основе приведённого анализа стратегию можно оптимизировать по следующим направлениям:

-

Оптимизировать настройки параметров SAR, сгладить кривую SAR, снизить частоту разворотов и избежать чрезмерной торговли.

-

Скорректировать длины трёх скользящих средних, чтобы они лучше соответствовали характеристикам конкретного торгуемого инструмента и обеспечивали лучшую фильтрацию тренда.

-

Использовать динамический стоп-лосс, например, трейлинг-стоп или небольшой стоп-ордер, чтобы уменьшить потери от стоп-лосса.

-

На высокочастотных рынках использовать лимитные ордера для стоп-лосса, чтобы снизить потери от проскальзывания.

-

Добавить другие индикаторы для фильтрации, такие как RSI, KD и т.д., чтобы повысить качество сигналов и уменьшить вероятность ложных прорывов.

-

Оптимизировать условия входа: можно рассмотреть возможность проверки паттернов свечей при развороте SAR, чтобы избежать низкокачественных сигналов.

-

Добавить условие повторного входа: после срабатывания стоп-лосса, если цена продолжает двигаться в благоприятном направлении, снова открывать позицию.

-

Усовершенствовать стратегию тейк-профита, например, использовать трейлинг-тейк, частичное фиксирование прибыли, ступенчатый тейк-профит и т.д., чтобы повысить доходность.

-

На основе результатов бэктестирования провести оптимизацию параметров, оценить влияние каждого параметра на общую эффективность стратегии.

Заключение

В целом, это простая и практичная стратегия прорыва, сочетающая трейлинговый индикатор тренда SAR и скользящие средние. Она использует чувствительность SAR к разворотам тренда и фильтрующие свойства скользящих средних, чтобы быстро входить в рынок в точках разворота тренда. Одновременно настраиваются стоп-лосс и тейк-профит для контроля рисков и фиксации прибыли. Путём настройки параметров и оптимизации условий входа/выхода можно добиться хороших результатов. Однако трейдерам необходимо контролировать такие проблемы, как чрезмерная торговля и ложные прорывы, а также проводить настройку параметров и тестирование стратегии для конкретных инструментов, чтобы получить стабильную торговую систему.

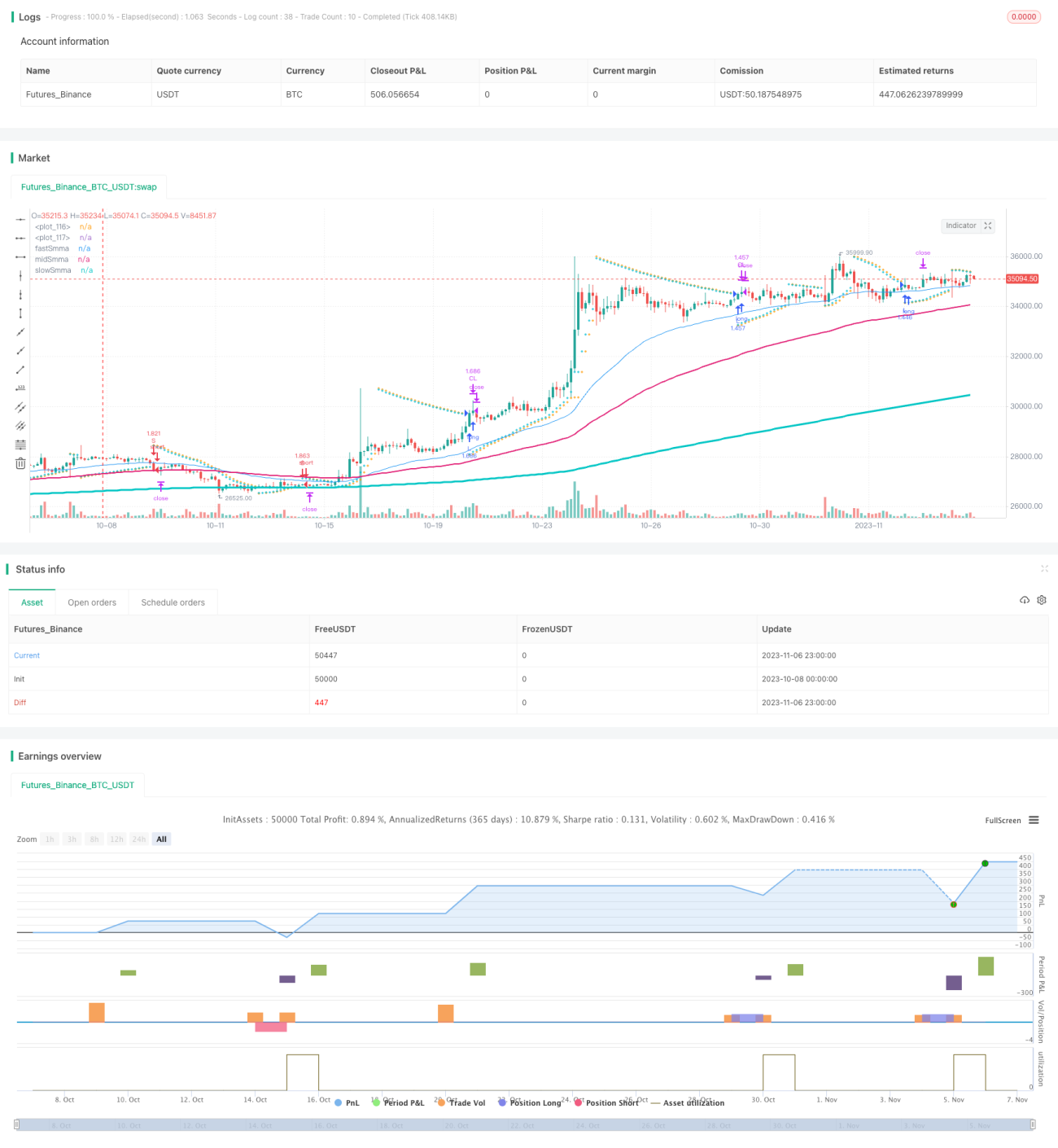

/*backtest

start: 2023-10-08 00:00:00

end: 2023-11-07 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="SAR + 3SMMA with SL & TP", overlay=true, calc_on_order_fills=false, calc_on_every_tick=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type= strategy.commission.percent, commission_value=0.03)

start = input.float(0.02, step=0.01, group="SAR")

increment = input.float(0.02, step=0.01, group="SAR")- 1