Стратегия VWAP на основе Z-расстояния

Обзор

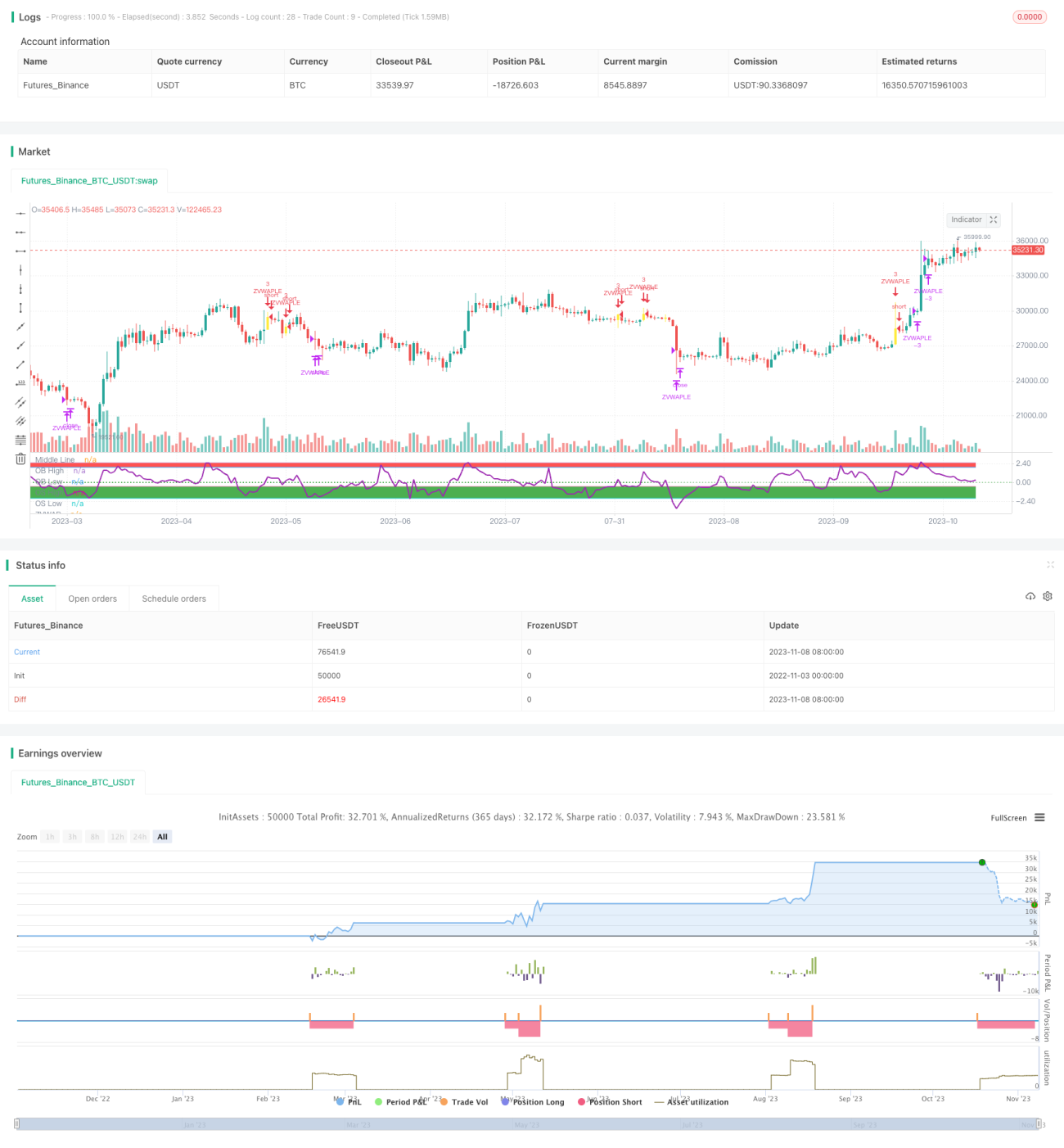

Данная стратегия основана на индикаторе Z-расстояния от VWAP от LazyBear. Она оценивает перекупленность или перепроданность путём вычисления Z-расстояния цены от VWAP и определяет моменты входа и выхода. Добавление скользящей средней EMA и условия возврата Z-расстояния к нулю позволяет отфильтровать часть шумовых сигналов.

Принцип стратегии

- Вычисление значения VWAP.

- Расчёт Z-расстояния цены от VWAP.

- Установка уровней перекупленности (2.5) и перепроданности (-0.5).

- Когда быстрая линия выше медленной, Z-расстояние ниже уровня перепроданности и Z-расстояние пересекает нулевую линию снизу вверх – открытие длинной позиции.

- Когда Z-расстояние превышает уровень перекупленности – закрытие позиции.

- Добавление логики стоп-лосса.

Ключевые функции:

- calc_zvwap: вычисление Z-расстояния цены от VWAP

- Значение VWAP: vwap(hlc3)

- Быстрая линия: ema(close, fastEma)

- Медленная линия: ema(close, slowEma)

Преимущества

- Использование Z-расстояния позволяет наглядно определять перекупленность/перепроданность.

- Комбинация с EMA отфильтровывает ложные пробои и помогает избежать ловушек.

- Допускается добавление позиций, что позволяет получать прибыль от тренда.

- Наличие стоп-лосса позволяет контролировать риски.

Анализ рисков

- Необходимо обеспечить корректную настройку параметров, таких как уровни перекупленности/перепроданности, периоды EMA и т.д.

- Индикатор Z-расстояния обладает запаздыванием, что может привести к пропуску ключевых точек входа/выхода.

- Возможность добавления позиций увеличивает риск убытков.

- Уровень стоп-лосса требует разумной установки.

Способы решения:

- Оптимизация параметров с помощью бэктестинга.

- Использование дополнительных индикаторов для фильтрации сигналов.

- Разумное задание условий для добавления позиций.

- Динамическая корректировка уровня стоп-лосса.

Направления оптимизации

- Оптимизация периодов EMA.

- Тестирование различных критериев перекупленности/перепроданности.

- Добавление других индикаторов для фильтрации шумовых сигналов.

- Тестирование различных методов стоп-лосса.

- Оптимизация логики входа, добавления позиций и стоп-лосса.

Заключение

Данная стратегия использует Z-расстояние для оценки отклонения цены от VWAP в сочетании с EMA для фильтрации шумовых сигналов с целью улавливания трендовых возможностей. Стратегия допускает добавление позиций для следования за трендом, одновременно устанавливая стоп-лосс для контроля рисков. Путём оптимизации параметров и добавления других индикаторов можно повысить стабильность стратегии. Однако индикатор Z-расстояния имеет запаздывание, что необходимо учитывать при оптимизации. В целом стратегия использует простую и чёткую логику для захвата тренда и после достаточной оптимизации может стать эффективной трендовой стратегией.

- 1