Стратегия постепенного подъема стоп-лосса

Обзор

Стратегия постепенного перемещения стоп-лосса вверх — это простая, но очень практичная стратегия, которая напоминает вам о необходимости постепенно поднимать уровень стоп-лосса по мере роста цены.

Принцип

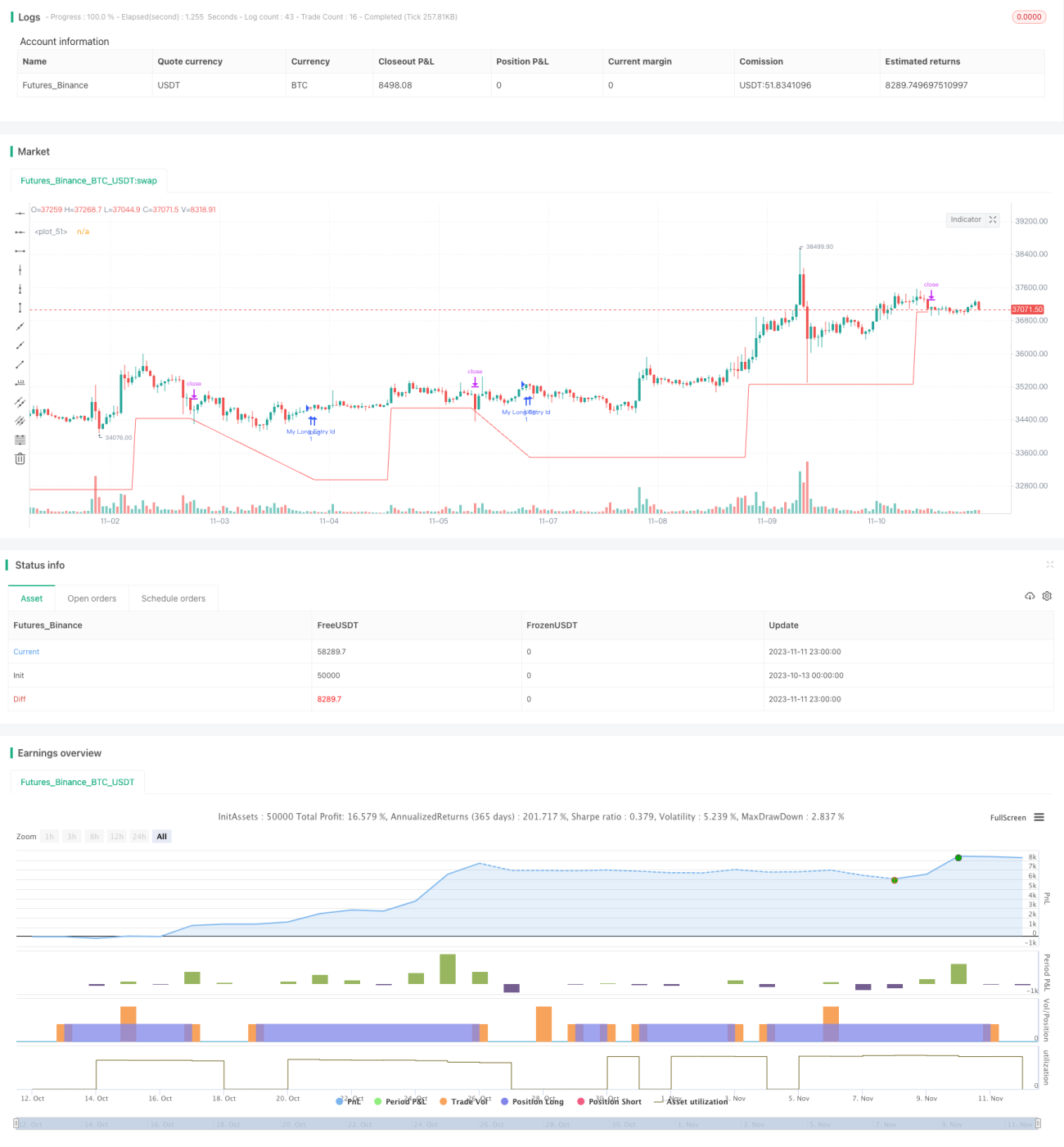

Стратегия сначала устанавливает начальный уровень стоп-лосса на уровне 95% от цены входа при открытии длинной позиции. Затем она определяет несколько более высоких уровней стоп-лосса: 100%, 105%, 110% и так далее от цены входа. Стратегия проверяет, не пробила ли минимальная цена за последние 7 дней предыдущий уровень стоп-лосса, и если пробила, то устанавливает стоп-лосс на этот более высокий уровень. Таким образом, по мере роста цены стоп-лосс постепенно поднимается.

Конкретно, стратегия определяет 8 уровней стоп-лосса: 95%, 100%, 105%, 110%, 115%, 120%, 125%, 130% от цены входа. Она проверяет, превышает ли минимальная цена за последние 7 дней следующий уровень стоп-лосса, и если да, то устанавливает стоп-лосс на этот более высокий уровень.

Например, если цена входа составляет 100 долларов, то начальный стоп-лосс — 95 долларов. Если минимальная цена за последние 7 дней выросла до 105 долларов, что выше следующего уровня стоп-лосса в 100 долларов, то стоп-лосс устанавливается на 100 долларов. Если цена продолжает расти до 115 долларов, то стоп-лосс устанавливается на 105 долларов и так далее.

Таким образом, по мере роста цены стоп-лосс постоянно поднимается, реализуя постепенное перемещение стоп-лосса и защищая часть прибыли. При этом избегается слишком оптимистичный эффект, который возникает при обычном трейлинг-стопе в бэктестах.

Преимущества

Главное преимущество этой стратегии постепенного стоп-лосса заключается в том, что она может постепенно поднимать уровень стоп-лосса по мере роста цены, защищая часть прибыли и предотвращая ситуацию, когда стоп-лосс пробивается и вся прибыль теряется.

По сравнению с обычным трейлинг-стопом, постепенный стоп-лосс не даёт слишком оптимистичных результатов при бэктестировании. Потому что обычный трейлинг-стоп при откате цены сразу же смещает стоп-лосс вниз, таким образом пропуская процесс отката и переходя к следующему росту. Однако в реальной торговле невозможно пропустить процесс отката. В результате обычный трейлинг-стоп в реальной торговле не может достичь результатов, показанных на бэктесте.

Стратегия постепенного стоп-лосса, поскольку уровни стоп-лосса перемещаются постепенно, более реалистично отражает в бэктесте процесс движения стоп-лосса в реальной торговле, избегая слишком оптимистичных результатов.

Кроме того, эта стратегия предоставляет сигналы о необходимости изменения стоп-лосса, позволяя трейдеру самостоятельно изменять уровень стоп-лосса. Многие биржи не имеют функции трейлинг-стопа, поэтому данная стратегия более универсальна и может широко применяться на различных торговых платформах.

Риски

Основной риск этой стратегии заключается в том, что скорость подъёма стоп-лосса может не успевать за очень быстрым ростом цены. Если цена резко вырастет за очень короткое время, превысив несколько уровней стоп-лосса, то стоп-лосс будет подниматься медленно и не сможет своевременно защитить прибыль.

Другой риск состоит в том, что трейдер может пропустить или задержать момент изменения стоп-лосса. Стратегия предоставляет только сигналы о необходимости изменения стоп-лосса, а конкретную корректировку уровня стоп-лосса трейдер должен выполнять самостоятельно. Если трейдер по невнимательности не изменил стоп-лосс вовремя или выполнил изменение с задержкой, это может привести к пробитию стоп-лосса.

Оптимизация

Эту стратегию можно оптимизировать следующими способами:

-

Оптимизировать процентное соотношение уровней стоп-лосса, чтобы оно лучше соответствовало волатильности конкретного торгового инструмента.

-

Оптимизировать параметр периода для проверки минимальной цены, например, изменить на проверку минимальной цены за последние 5 или 10 дней, чтобы адаптироваться к частоте колебаний различных инструментов.

-

Увеличить количество уровней стоп-лосса, чтобы их смещение вверх было более плавным.

-

Добавить логику перемещения тейк-профита вверх, чтобы уровень тейк-профита также мог постепенно подниматься.

-

Автоматизировать выполнение операций по изменению стоп-лосса, исключив ручное участие, чтобы снизить сложность и риск задержек.

-

Добавить оповещения о событии пробития стоп-лосса, чтобы трейдер не пропустил ситуацию, когда стоп-лосс пробит.

Заключение

Стратегия постепенного перемещения стоп-лосса вверх — это простая и практичная концепция. Она позволяет постепенно поднимать уровень стоп-лосса по мере роста цены, защищая прибыль и избегая слишком оптимистичных результатов симуляционной торговли. По сравнению с обычным трейлинг-стопом, она больше подходит для реальной торговой среды и легче применима на различных торговых платформах. Оптимизация процентных соотношений стоп-лосса, параметров минимальной цены и количества уровней позволяет лучше адаптировать эту стратегию к разным торговым инструментам. В сочетании с автоматизацией перемещения тейк-профита и выполнения стоп-лосса можно дополнительно снизить сложность и риски.

- 1