Стратегия разворота на основе паттерна изменения импульса

Обзор

Данная стратегия сочетает в себе две методики: разворот по модели «123» и «легкое движение» (Ease of Movement). Цель — совершать сделки на точках разворота цены. Стратегия разворота по модели «123» генерирует сигнал, когда цена формирует специфический паттерн в течение трёх последовательных дней. Стратегия на основе индикатора «Лёгкость движения» (Ease of Movement, EOM) использует изменения цены и объёма для оценки рыночного импульса. Сочетание этих двух подходов позволяет учитывать как технические ценовые паттерны, так и рыночный импульс, повышая точность торговых сигналов.

Принцип стратегии

Стратегия состоит из двух частей:

-

Стратегия разворота по модели «123»

- Использует стохастический осциллятор (Stoch) для определения зон перекупленности/перепроданности.

- Если цена закрытия падает два дня подряд, а быстрая линия стохастика выше медленной — открывается короткая позиция.

- Если цена закрытия растёт два дня подряд, а быстрая линия стохастика ниже медленной — открывается длинная позиция.

-

Стратегия «Лёгкость движения»

- Вычисляется средняя точка диапазона предыдущего дня.

- Рассчитывается изменение (сдвиг) средней точки относительно предыдущего дня.

- Вычисляется отношение изменения средней точки к объёму.

- Если отношение превышает пороговое значение — сигнал к покупке; если ниже порога — к продаже.

Объединяя два сигнала: когда и «Лёгкость движения», и модель «123» одновременно дают сигнал на покупку — открывается длинная позиция; когда оба дают сигнал на продажу — открывается короткая позиция.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

-

Сочетание технических ценовых паттернов и рыночного импульса повышает точность сигналов.

-

Разворот по модели «123» улавливает точки разворота, а «Лёгкость движения» определяет трендовый импульс — они взаимодополняют друг друга.

-

Стохастический осциллятор помогает избежать многократных открытий/закрытий позиций в боковике.

-

Логика торговли проста и понятна, легко реализуется.

-

Возможность настройки параметров для адаптации к различным рыночным условиям.

Анализ рисков

Стратегия также несёт определённые риски:

-

Чрезмерная зависимость от настроек параметров — неправильный подбор может привести к слишком частым или пропущенным сделкам.

-

Комбинация нескольких фильтров может снизить частоту появления сигналов.

-

Индикатор «Лёгкость движения» чувствителен к рыночным колебаниям, что может вызывать ложные сигналы.

-

Реальная торговля может отличаться от бэктеста, требуется контроль размера позиций.

-

Стратегия подходит только для трендовых акций, неэффективна в боковике.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизировать параметры, настроить степень строгости фильтров для баланса между частотой сделок и качеством сигналов.

-

Добавить стоп-лосс для строгого контроля убытков по каждой сделке.

-

Совместить с трендовым фильтром, чтобы избегать сделок против тренда.

-

Внедрить модуль управления капиталом, динамически корректируя размер позиции в зависимости от волатильности.

-

Использовать методы машинного обучения для оптимизации параметров, чтобы они динамически адаптировались к рынку.

Заключение

Стратегия объединяет технические ценовые индикаторы и индикаторы рыночного импульса, позволяя одновременно улавливать точки разворота и подтверждать качество тренда. Она обладает высокой практической ценностью. Однако необходимо контролировать частоту сделок, убытки по каждой позиции и риск торговли против тренда. С помощью оптимизации параметров, использования стоп-лоссов, трендовых фильтров и других методов можно дополнительно повысить стабильность и прибыльность стратегии. Стратегия имеет ясную логику и проста в реализации, что делает её достойной дальнейшего изучения и улучшения со стороны количественных трейдеров.

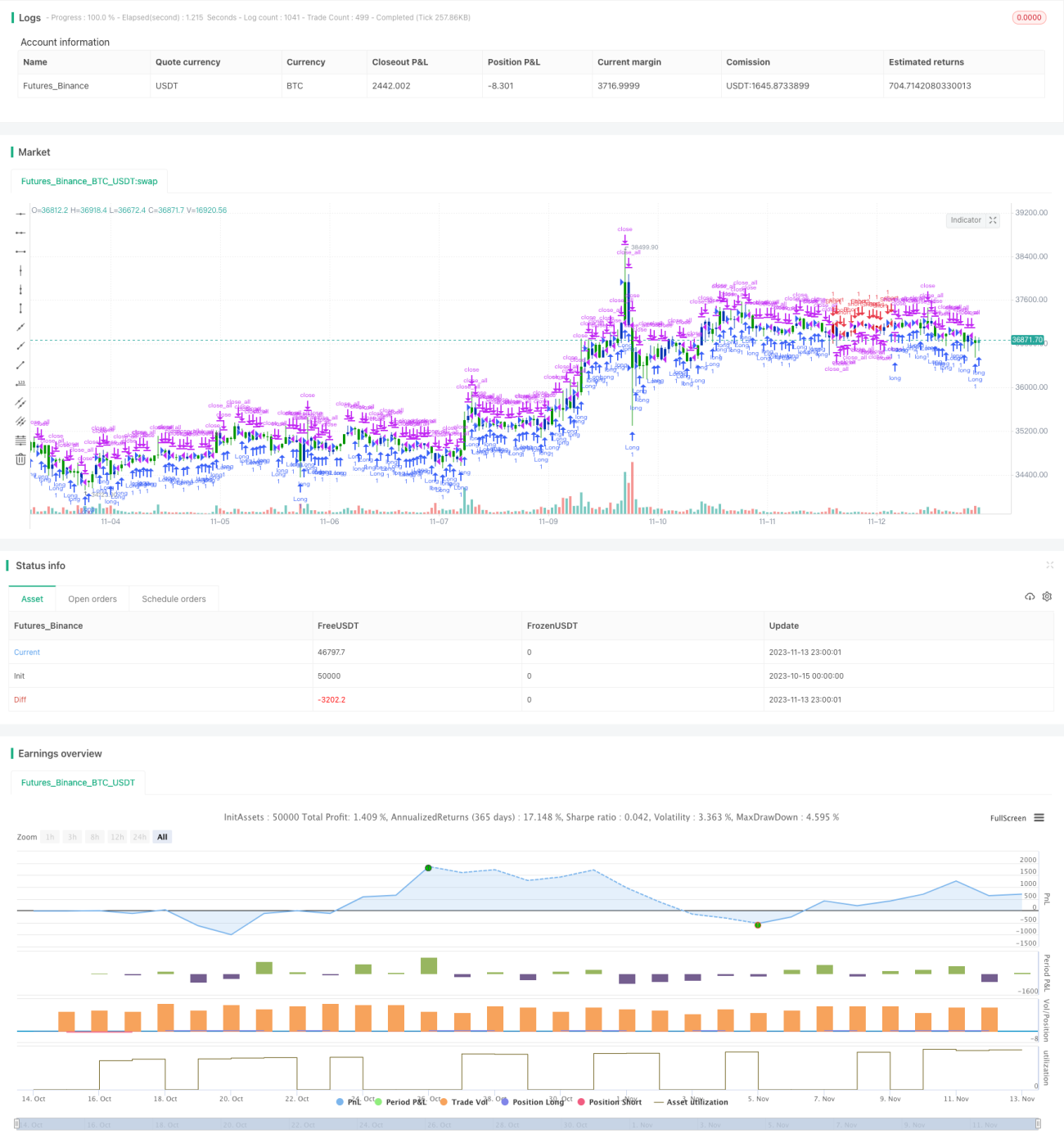

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2020

// This is combo strategies for get a cumulative signal. - 1