Стратегия двусторонней торговли на разрывах множественных скользящих средних

Обзор

Данная стратегия использует индикатор Williams High/Low для выявления сигналов разворота в длинных и коротких позициях, в сочетании с множественными скользящими средними для трейдинга на пробоях, а также фильтр RSI для отсеивания ложных сигналов, что позволяет осуществлять эффективную двустороннюю торговлю.

Принцип стратегии

-

Индикатор Williams High/Low использует максимальные и минимальные цены за определенный период для определения точек разворота и генерации сигналов на покупку и продажу.

-

Множественные скользящие средние (20, 50 и 100 дней) формируют систему, и когда цена пробивает две из них, генерируется торговый сигнал.

-

Индикатор RSI определяет зоны перекупленности/перепроданности и используется для фильтрации неопределенных сигналов.

-

Стратегия определяет, какие две скользящие средние пробивает цена, и в сочетании с сигналами индикатора Williams и фильтром RSI генерирует стабильные сигналы на покупку и продажу.

-

Условия входа в позицию: когда краткосрочная скользящая средняя пересекает среднесрочную/долгосрочную снизу вверх, и при этом появляется сигнал нового минимума Williams и низкое значение RSI, открывается длинная позиция; когда краткосрочная скользящая средняя пересекает среднесрочную/долгосрочную сверху вниз, и при этом появляется сигнал нового максимума Williams и высокое значение RSI, открывается короткая позиция.

-

Стоп-лосс и тейк-профит: задаются фиксированными процентными уровнями.

Преимущества стратегии

-

Индикатор Williams точно определяет ключевые уровни поддержки/сопротивления и выявляет сигналы разворота.

-

Использование множественных скользящих средних для определения пробоев позволяет избежать ложных сигналов, вызванных колебаниями одной скользящей средней.

-

Фильтр RSI помогает отсеивать ложные сигналы, делая моменты входа более точными и надежными.

-

Фиксированная система стоп-лосс и тейк-профит контролирует риски и делает прибыль/убыток более определенными.

-

Комбинация индикаторов разворота и тренда обеспечивает двойное подтверждение, делая торговые сигналы более точными и надежными.

Риски стратегии

-

Неправильный выбор торгового инструмента: для разных инструментов требуется настройка параметров.

-

Неправильный выбор временного периода: требуется адаптация параметров под разные периоды.

-

Фиксированные стоп-лосс и тейк-профит не могут адаптироваться к рыночным изменениям, что может привести к преждевременному закрытию позиции или недостаточной фиксации прибыли.

-

При колебаниях скользящих средних возможны ложные сигналы.

-

При расхождении индикаторов сигналы могут запаздывать.

Направления оптимизации стратегии

-

Динамическая оптимизация параметров в зависимости от торгуемого инструмента.

-

Добавление автоматической системы адаптации стоп-лосс и тейк-профит для более разумного управления прибылью/убытком.

-

Добавление дополнительных индикаторов для фильтрации, таких как MACD, Stochastic и др., чтобы уменьшить количество ложных сигналов.

-

Внедрение алгоритмов машинного обучения для автоматического выявления наилучших торговых моментов.

-

Использование дополнительных индикаторов для определения тренда, чтобы распознавать трендовые движения.

Заключение

Данная стратегия объединяет несколько инструментов технического анализа, таких как индикатор Williams, скользящие средние и RSI. Благодаря двойному подтверждению, она снижает количество ложных сигналов, позволяет эффективно улавливать возможности разворота, а в сочетании с фиксированными стоп-лосс и тейк-профит обеспечивает контроль риска. В целом, это надежная и практичная двусторонняя торговая стратегия. В дальнейшем ее эффективность может быть повышена за счет оптимизации параметров, улучшения стоп-лосс/тейк-профит и интеграции моделей.

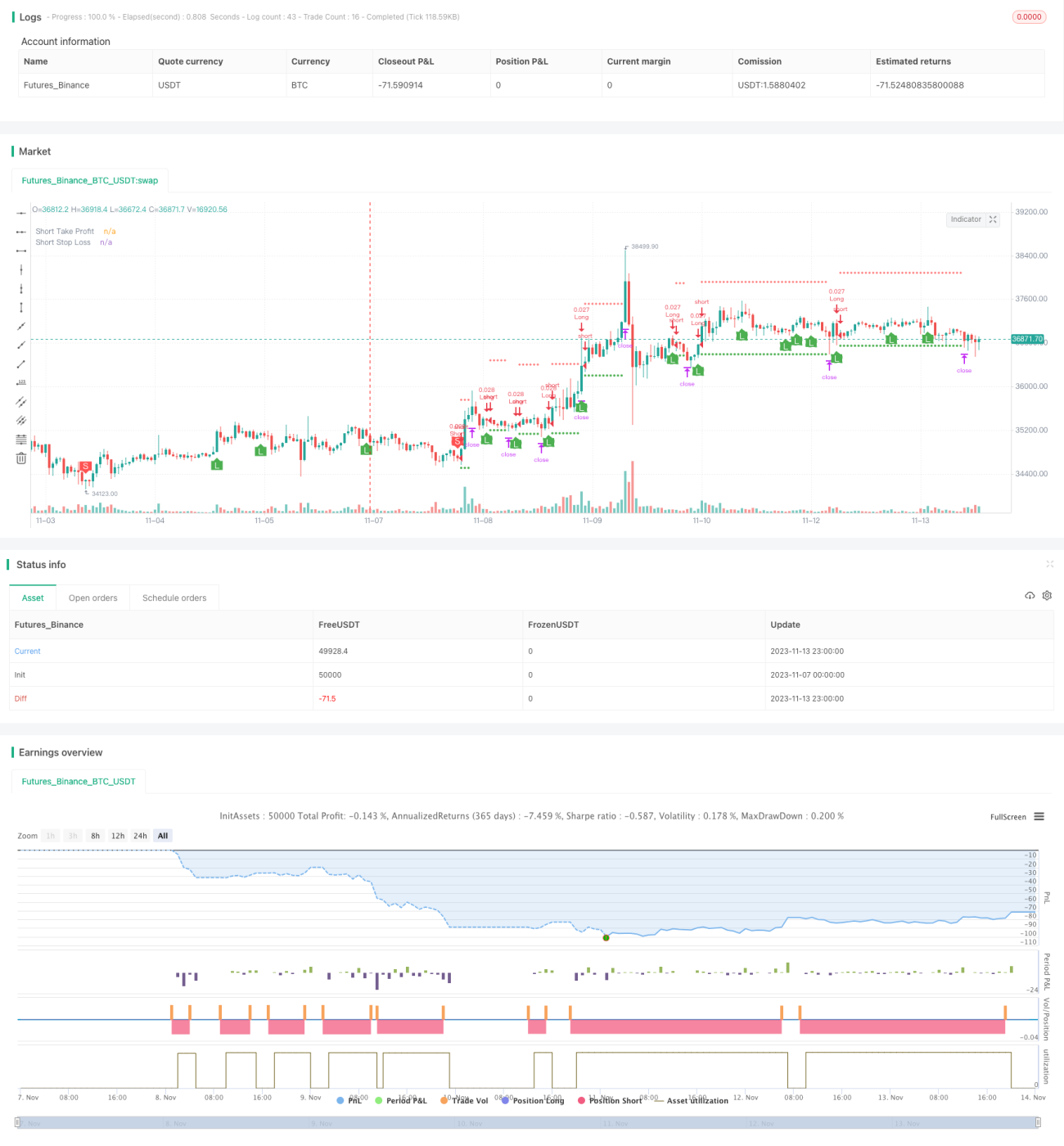

/*backtest

start: 2023-11-07 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © B_L_A_C_K_S_C_O_R_P_I_O_N

// v 1.1

- 1