Стратегия внутридневной торговли фьючерсами на основе пересечения двух скользящих средних

Обзор

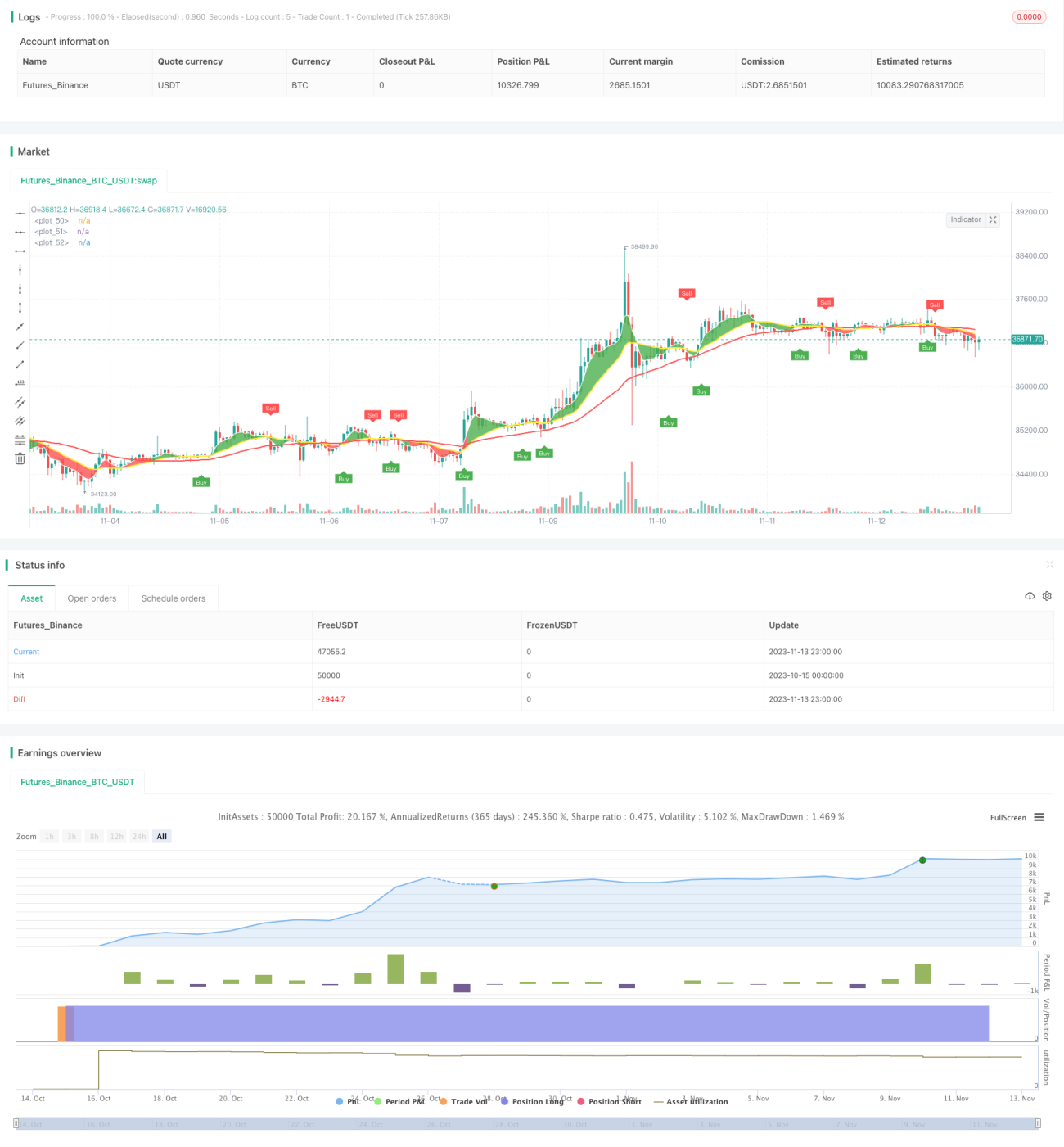

Данная стратегия использует принцип пересечения двух скользящих средних в сочетании с индикатором ATR для установки стоп-лосса и тейк-профита, дополненных контролем торгового времени, и разработана для дневной торговли фьючерсными контрактами. Стратегия проста и понятна, легко осваивается, подходит для начинающих.

Принцип стратегии

Стратегия использует пересечение WMA с периодами 5 и 20 в качестве сигнала входа. Когда 5-периодная линия пересекает 20-периодную снизу вверх – открывается длинная позиция; когда 5-периодная линия пересекает 20-периодную сверху вниз – открывается короткая позиция. Одновременно стратегия использует 50-периодную WMA для определения направления тренда. Торговый сигнал генерируется только тогда, когда цена пробивает скользящую среднюю в направлении, совпадающем с основным трендом.

Кроме того, стратегия применяет индикатор ATR для установки уровней стоп-лосса и тейк-профита. Индикатор ATR динамически отражает волатильность рынка. Стратегия умножает значение ATR на коэффициент (например, 3) для определения положения стоп-лосса и тейк-профита, тем самым контролируя убыток по одной сделке.

Наконец, стратегия ограничивает генерацию торговых сигналов только американской торговой сессией (9:00–14:30 CST). Это позволяет избежать торговли в периоды открытия и закрытия рынка, когда волатильность выше и возможны ложные сигналы.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Использование пересечения двух скользящих средних позволяет эффективно захватывать точки разворота тренда и своевременно входить в рынок.

- Фильтрация части шумовых сигналов с помощью определения основного тренда позволяет избежать контртрендовых операций.

- Применение индикатора ATR для динамической корректировки уровней стоп-лосса и тейк-профита эффективно контролирует убыток по одной сделке.

- Ограничение торгового времени позволяет избежать резких колебаний в моменты открытия и закрытия рынка.

- Правила стратегии просты и понятны, легко реализуются, подходят для освоения начинающими.

- Возможность настройки параметров (периоды скользящих средних, множитель ATR, торговое время и т.д.) для оптимизации стратегии.

Анализ рисков

Стратегия также имеет следующие риски:

- В боковом рынке возможно большое количество срабатываний стоп-лоссов.

- Пересечение двух скользящих средних имеет некоторое запаздывание, что может привести к пропуску краткосрочных пробоев.

- Неправильная настройка параметров ATR может привести к слишком широкому или слишком узкому стоп-лоссу.

- Опора только на технические индикаторы при игнорировании фундаментальных данных.

- Неподходящие торговые инструменты и таймфреймы могут повлиять на эффективность стратегии.

- Механические торговые системы несут риск арбитража.

- Параметры необходимо корректировать для разных торговых сессий.

Эти риски можно уменьшить с помощью оптимизации параметров, комбинирования индикаторов и разумного ручного вмешательства.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Испытать различные системы скользящих средних, например EMA, DMA и т.д.

- Добавить фильтрацию с помощью других технических индикаторов, таких как MACD, RSI и т.д.

- Оптимизировать параметры ATR для более разумного стоп-лосса и тейк-профита.

- Использовать индикаторы объёма для поиска эффективных точек входа.

- Настраивать параметры в зависимости от особенностей конкретного инструмента.

- Учитывать фундаментальные факторы, чтобы избежать противоречия рыночным тенденциям.

- Включить элементы машинного обучения, используя нейронные сети для моделирования данных.

- Попробовать сочетание нескольких таймфреймов для выявления большего числа торговых возможностей.

- Построить портфель стратегий для повышения стабильности.

Заключение

Данная стратегия в целом проста и доступна, подходит для практической торговли начинающим. В то же время она оставляет большой простор для оптимизации – можно добавить больше технических индикаторов или методов машинного обучения для её совершенствования. Кроме того, ключевым фактором является настройка параметров в соответствии с особенностями конкретного торгового инструмента и рыночными условиями. В итоге, данная стратегия предоставляет базовую основу для новичков в количественной торговле, однако для получения стабильной прибыли требуется постоянное тестирование и оптимизация в соответствии с реальными условиями.

- 1