Мультифакторная комбинированная стратегия моментум и реверсии

Обзор

Данная стратегия представляет собой мультифакторную комбинацию, объединяющую фактор разворота и фактор импульса с целью выявления разворотных возможностей на рынке. Стратегия сначала использует известный фактор разворота 123 для поиска точек разворота после консолидации и снижения, а затем применяет индикатор импульса для вторичной фильтрации, отсеивая ложные сигналы разворота на фоне общего тренда, что позволяет зафиксировать краткосрочные арбитражные возможности разворота.

Принцип стратегии

Стратегия состоит из двух частей:

-

Фактор разворота 123

Данная часть использует идею внутридневного разворота, оценивая соотношение цен закрытия текущего и предыдущего дня, а также соотношение цен закрытия двух предыдущих дней, в сочетании с медленной линией K для идентификации разворотных возможностей. Конкретная логика:

- Сигнал на покупку: после двух последовательных дней снижения цены закрытия текущий день показывает рост, и 9-дневная медленная линия K ниже 50 — формируется сигнал на покупку.

- Сигнал на продажу: после двух последовательных дней роста цены закрытия текущий день показывает снижение, и 9-дневная быстрая линия K выше 50 — формируется сигнал на продажу.

-

Индикатор импульса Элдера-Термса (ETSI)

Данная часть строит индикатор импульса на основе сглаживания ценового импульса с помощью тройной EMA. Формула индикатора:

xPrice1 = close - close[1] xPrice2 = abs(close - close[1]) xSMA_R = EMA(EMA(EMA(xPrice1,r), s), u) xSMA_aR = EMA(EMA(EMA(xPrice2, r), s), u) xTSI = xSMA_R / xSMA_aR * 100 xEMA_TSI = EMA(xTSI, N)где xSMA_R — сглаженное значение ценового импульса через EMA, xSMA_aR — сглаженное значение амплитуды колебаний цены через EMA, xTSI — индикатор импульса, представляющий отношение этих двух величин, xEMA_TSI — повторное сглаживание xTSI через EMA. Данный индикатор оценивает соотношение xTSI и xEMA_TSI и определяет направление торгового сигнала.

В итоге, стратегия применяет логическое И (AND) к сигналам обеих частей. Только когда обе части генерируют однонаправленный сигнал, формируется фактический торговый приказ.

Преимущества стратегии

Главное преимущество стратегии — мультифакторный дизайн, который позволяет фильтровать ложные сигналы и выявлять качественные торговые возможности. В частности, есть три основных момента:

- Фактор разворота 123 позволяет определять точки краткосрочного отскока после консолидации и снижения.

- Индикатор импульса Элдера-Термса эффективно определяет направление общего тренда, предотвращая возникновение сигналов разворота на фоне сильного тренда и отсеивая ложные сигналы.

- Применение логического И к двум частям сигналов повышает их качество и усиливает стабильность стратегии.

Риски стратегии

Несмотря на мультифакторный дизайн для контроля рисков, существуют следующие основные риски:

- Сигналы разворота могут возникать в условиях флетового рынка, что не приносит прибыли.

- Настройка параметров двух факторов носит субъективный характер и может привести к переобучению под конкретный инструмент.

- После разворота цена может снова развернуться, увеличивая риск убытков.

Эти риски можно смягчить за счет оптимизации параметров для большего числа инструментов, контроля времени удержания после разворота, мониторинга изменений взаимосвязи индикаторов в реальном времени и других методов.

Оптимизация стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Настройка параметров двух факторов для поиска более подходящих данных.

- Добавление стратегии стоп-лосса для контроля убытков по каждой сделке.

- Использование различных комбинаций параметров для трендовых и флетовых инструментов.

- Введение механизма весов для факторов, чтобы более эффективные факторы имели больший вес.

- Включение алгоритмов машинного обучения для автоматической оптимизации и обновления параметров.

Заключение

Данная стратегия успешно сочетает фактор разворота и индикатор импульса, реализуя мультифакторный оптимизированный дизайн. Она эффективно выявляет краткосрочные разворотные возможности и использует индикатор импульса для вторичной верификации сигналов, тем самым повышая процент успешных сделок. Хотя стратегия все еще имеет потенциал для улучшения, ее основная идея служит хорошим ориентиром для разработки количественных стратегий.

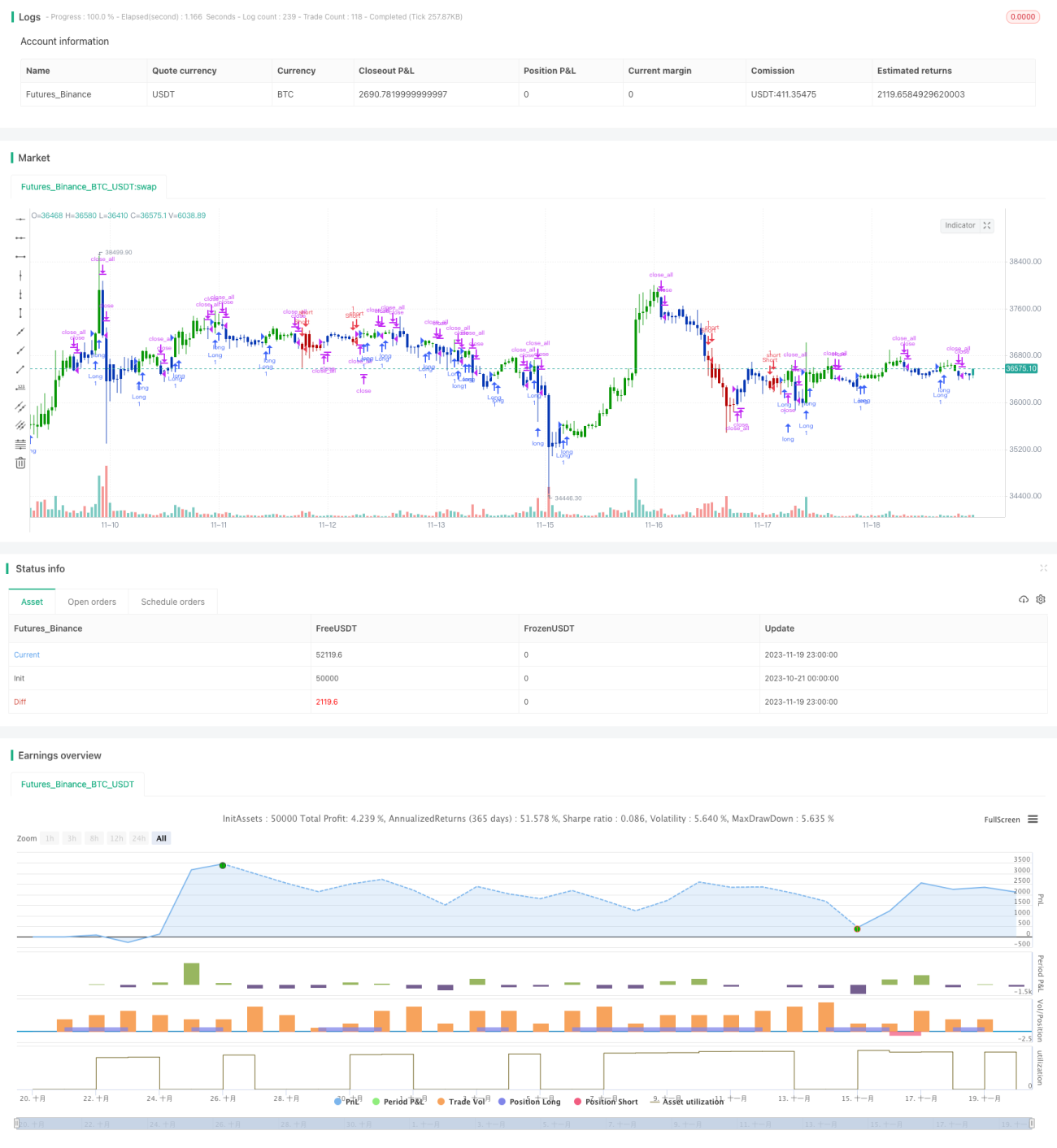

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/07/2020

// This is combo strategies for get a cumulative signal. - 1