Двухтрековая стратегия импульсной торговли

[trans]

Обзор

Данная стратегия использует комбинацию индикаторов MACD и Stoch RSI для построения двухрельсовой торговой системы, реализуя отслеживание тренда и определение состояний перекупленности/перепроданности. Стратегия одновременно строит индикаторы на дневном и 4-часовом таймфреймах, что позволяет проводить анализ на нескольких временных рамках, снижая вероятность ложных сигналов.

Принцип стратегии

Стратегия комбинирует два различных типа технических индикаторов — MACD и Stoch RSI. MACD является импульсным индикатором, оценивающим скорость изменения цены; Stoch RSI — индикатором перекупленности/перепроданности, определяющим относительную силу цены.

Сначала стратегия строит индикаторы MACD и Stoch RSI на дневном и 4-часовом таймфреймах, выполняя анализ тренда и перекупленности/перепроданности. Когда на обоих таймфреймах одновременно формируются сигналы на покупку/продажу, выполняются соответствующие сделки.

В частности, для индикатора MACD используются линии DIF и DEA, образующие «золотой крест» (сигнал к покупке) и «мертвый крест» (сигнал к продаже); для Stoch RSI используются линии K и D, образующие аналогичные кресты. При одновременном формировании «золотого креста» по обеим парам индикаторов генерируется сигнал на покупку, при одновременном «мертвом кресте» — сигнал на продажу.

Таким образом, стратегия комплексно применяет двухрельсовую систему индикаторов и анализ на нескольких таймфреймах, всесторонне оценивая скорость изменения цены и её относительную силу, что способствует повышению точности решений и получению более высокой доходности.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

- Комбинация двухрельсовой системы индикаторов для всестороннего анализа, повышающая точность решений.

- Использование нескольких таймфреймов снижает вероятность ложных сигналов.

- Применение отслеживания тренда и определения перекупленности/перепроданности позволяет учитывать как скорость изменения цены, так и её относительную силу.

- Параметры индикаторов настраиваются, что позволяет адаптироваться к различным инструментам и рыночным условиям.

- Чистая структура кода, лёгкая для понимания и расширения.

Анализ рисков

Стратегия также имеет некоторые риски:

- Существуют системные рыночные риски, которые невозможно полностью избежать.

- Неправильная настройка параметров индикаторов может привести к избыточной торговле или упущению возможностей.

- Вероятность одновременных ошибочных сигналов от двух индикаторов существует, но она ниже, чем при использовании одного индикатора.

- Стратегия не способна справляться с резкими изменениями рынка, такими как значительные «чёрные лебеди».

Меры противодействия:

- Оптимизация параметров и корректировка условий открытия сделок для снижения числа ложных сигналов.

- Включение дополнительных индикаторов для повышения надёжности решений.

- Добавление стратегий стоп-лосса для контроля убытков по отдельным сделкам.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

- Добавление большего количества индикаторов для построения мультииндикаторной системы.

- Внедрение алгоритмов машинного обучения для динамической оптимизации параметров.

- Учёт индикаторов настроений, новостного фона и других факторов для более полной оценки рыночной ситуации.

- Добавление стратегий стоп-лосса и тейк-профита для оптимизации управления капиталом.

- Расширение на большее количество торгуемых инструментов для поиска лучших возможностей.

Заключение

Данная стратегия за счёт комбинации двухрельсовой системы индикаторов и анализа на нескольких таймфреймах всесторонне оценивает скорость изменения цены и её относительную силу, что позволяет эффективно улавливать рыночные тренды и компенсировать недостатки использования одного индикатора. Она также обладает такими преимуществами, как гибкость настройки параметров, лёгкость понимания и расширения. В дальнейшем стратегию можно развивать и оптимизировать за счёт добавления большего числа индикаторов, динамической оптимизации параметров, внедрения индикаторов настроений и других методов, что позволит ещё больше повысить её эффективность.

Заключение

Благодаря комбинированному применению двухиндикаторной системы и многотаймфреймовых решений данная стратегия всесторонне оценивает скорость движения цены и относительную силу, что позволяет эффективно улавливать рыночные тренды и устранять недостатки отдельных индикаторов. Стратегия также обладает такими преимуществами, как гибкая настройка параметров, лёгкость понимания и расширения. Дальнейшее развитие за счёт комбинации нескольких индикаторов, динамической оптимизации параметров, включения индикаторов настроений и т.д. может способствовать повышению эффективности стратегии.

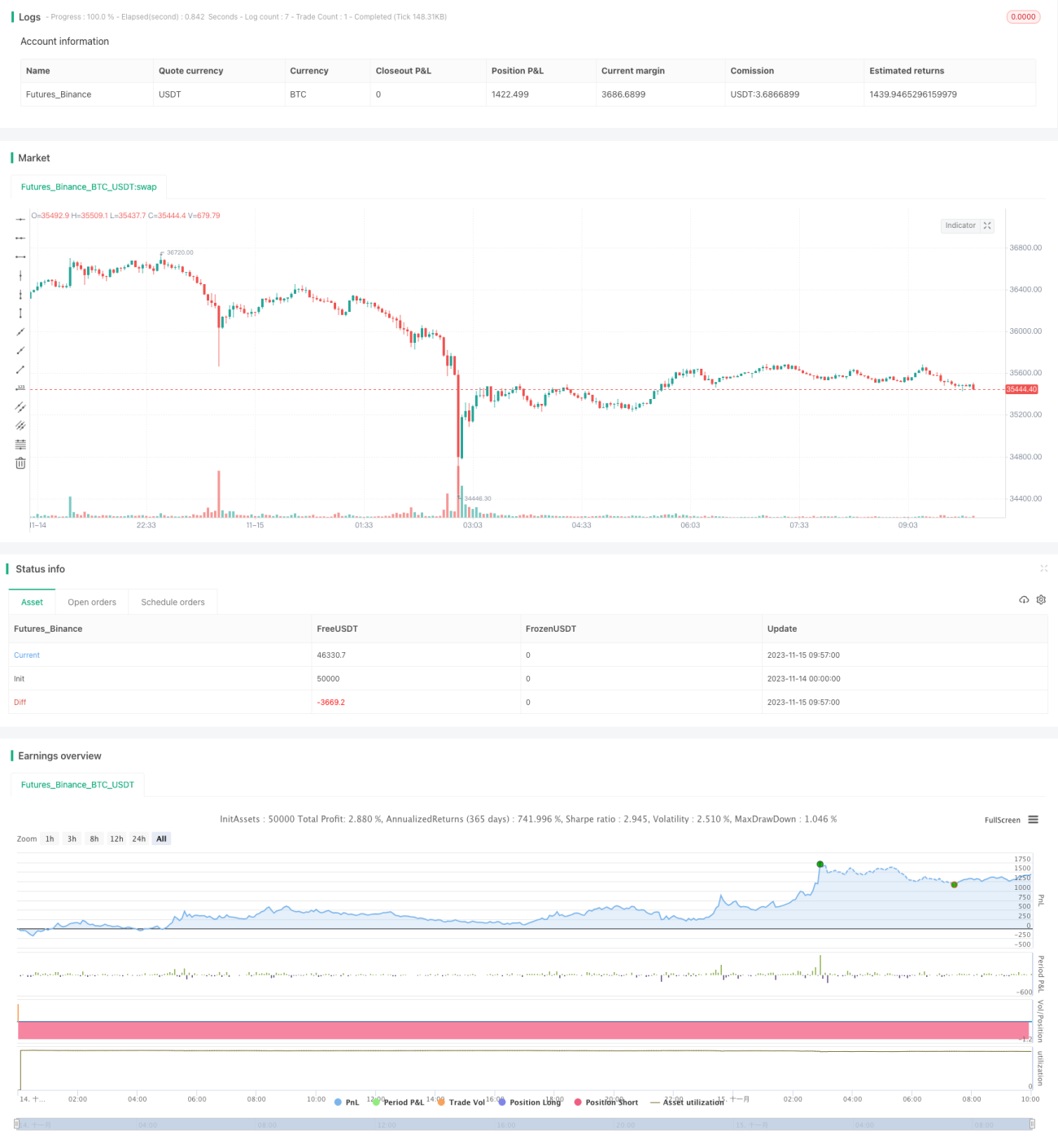

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-15 10:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[RS]Khizon (UWTI) Strategy V0', shorttitle='K', overlay=false, pyramiding=0, initial_capital=100000, currency=currency.USD)

// || Inputs:

macd_src = input(title='MACD Source:', defval=close)- 1